在港股教育板塊裏,近幾個月以來的聚光燈都照在了新東方在线(01797.HK)上。今年以來,新東方在线股價獨領風騷,飆升了逾4倍。

而中國春來(01969.HK),爲今年來股價漲幅僅次於新東方在线的教育股,股價累計漲超90%,在港股高教板塊中表現一枝獨秀。在9月27日當天,中國春來股價還創下了歷史新高。

值得留意的是,今年以來,高教股中只有中國春來股價錄得漲幅,中教控股(00839.HK)、新高教集團(02001.HK)、建橋教育(01525.HK)等其余高教股股價萎靡不振,全都是陰跌不止。

有意思的是,包括中國春來在內的頭部高教企業半年報均表現靚麗,爲何只有中國春來在二級市場上受資金青睞?

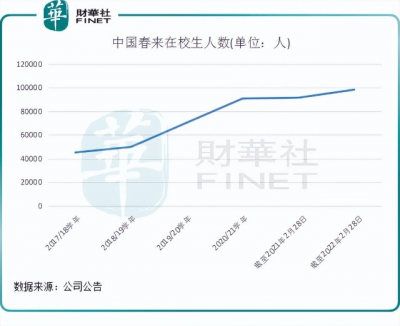

首先,中國春來基本面確實較爲優異,獲得市場看好。2022財年上半年(截至2022年2月28日止6個月),中國春來在校生人數爲98387人,同比增長7.4%,繼續保持穩定增長的勢頭;收入及期內利潤分別爲6.56億元及2.51億元,同比分別增長30.8%及52.4%。

此外,在2022/2023學年,中國春來專升本專業招生學額大幅增加,同比大增89%至9534人。而本科院校的招生學額增幅介乎34%至170%,同樣成績優異。

其次,中國春來的股權結構是其股價大幅波動的基礎。公司股權高度集中,今年2月底公司控股股東春來投資持股比例達75%,公衆持股比例僅爲20%,因此股價容易被操控。

中教控股、希望教育(01765.HK)和新高教集團等高教股,公衆股東持股量均超過三成或以上,股價相較於中國春來不容易被操控。

佛系並購,專注內生增長

導致多數高教股跌跌不休的最大原因,無非是市場對潛在的政策風險的擔憂,特別是K12教育市場遭“雙減”政策暴擊後,整個教育市場的估值一直被壓制。

實際上,對於高教行業來說,政策的利好因素是接連不斷的,如《獨立學院設置與管理辦法》和《中華人民共和國職業教育法》等文件,不但沒有對民辦高校進行收並購等方面的限制,而是持支持態度,沒有出現類似針對義務教育階段學科類培訓機構的監管政策。

同時,我國的國情也成爲民辦高教行業增長的動力。數據顯示,今年我國大學生畢業人數將創新高,達到1076萬人。

可見,我國高教市場增長動力有多強勢。就如中信證券研報所指的:“高教板塊業績兼具高確定性和成長性。”

在“雙減”政策出台前,很多民辦高教企業熱衷於對外收並購擴規模,其中要以中教控股和希望教育最激進。“雙減”政策出台後,這些高教企業明顯“收斂”了不少,將精力側重於內生增長領域。

中國春來則不一樣,其擴張策略似乎並未受政策潛在因素和市場因素影響,對外收並購相當佛系。公司近些年來的增長模式並不是收並購和擴建校區,而是在原有基礎上擴大招生規模,在專升本領域下功夫招攬更多學生。

在最近每年年報中,中國春來均提到計劃獲取更多的土地使用權並建造新的教育及生活設施,但這幾年公司學校的容量增長緩慢。財華社注意到,公司2022年2月底的樓宇建築面積爲66萬平米,僅比2019財年增加了5萬平米,不足以滿足大幅增加招生人數。

但這並不阻礙中國春來在校學生人數的增長,其中公司的商丘學院和安陽學院在校生規模增長最爲迅速。

那么,公司在校生規模的增長,主要是靠兩個因素驅動:第一是公司旗下學校憑借聲譽保持着較高的入學率,因此帶來源源不斷的生源。2021/2022學年,公司四所提供本科課程的院校的總入學率爲96.3%,近些年都保持在96%-97%的高水平。

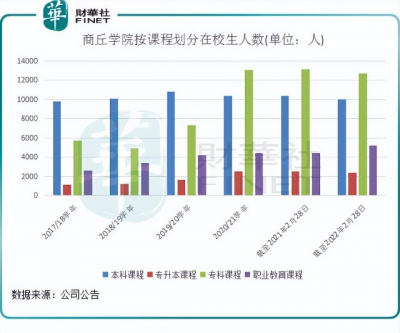

特別是該幾所學校在高教市場增長確定性較高的情況下,學校專升本課程以及專科課程對學生吸引力不斷增強。如2020/2021學年,商丘學院本科課程在校生同比下降了4.3%,但專升本課程和專科課程在校生人數分別同比大增57.7%及77.8%,帶動了整體在校生人數的增長。

第二,收並購帶來的增量。在2021年,中國春來收購了荊州學院的舉辦者權益,並於當年完成並表,爲公司帶來了過萬在校生人數的增量。

天平學院一直以來由中國春來運營,公司目前正在收購天平學院,完成後將爲公司在校生人數帶來增長。

得益於在校生持續增長,以及平價學費的上調,中國春來業績不錯。2021財年,公司營收爲10.42億元,較2015財年翻3倍;淨利潤爲6.07億元,增長迅猛。

未來的機遇和風險

民辦高教行業的增長確定性強,在“百年大計,教育爲本”的大方針下,提高國人教育水平是大勢所趨,這爲民辦高教企業帶來了歷史機遇。

教育部發展規劃司司長劉昌亞近日表示,近十年來,我國教育面貌正在發生格局性變化,其中高等教育實現了從大衆化到普及化的歷史性跨越。劉昌亞稱,隨着國民素質不斷得到提升,爲經濟高質量發展提供了強大智力支撐,爲民族復興注入了強勁動力。

高教企業要實現增長有兩個方面。內生方面,高教企業可以通過溫和的學費提升、招生規模的逐步增長、校園的陸續擴張獲得穩健的規模增長。外延並購方面,通過對外收購學校標的進行規模擴張。

對於中國春來來說,未來的增長看點依然還是內生增長領域。

公司的內生增長又可以分爲兩點:

1)獨立學院轉設帶來的益處。

轉設,對於獨立學院來說好處多多,轉設後學費和學額的增長潛力大幅提升,專業設置和招生更加靈活。此外,隨着獨立學院轉設的完成,學額和學費都有一定提升空間,節省的合作費用將直接厚增利潤。

去年9月,中國春來收購而來的湖北學院(後更名爲荊州學院)成功轉設爲民辦普通高等學校。轉設完成後,荊州學院招生額成爲公司所有院校中增長最快的一所院校,其中專科課程在校生同比大增6.51倍至4363人。

公司管理層在中期業績發布會上表示,荊州學院目前在校生1.2萬人,可容量2萬名學生。這意味着荊州學院未來在校生有很大的增長空間。

尚未並表的天平學院,目前正在尋求轉設的過程中。天平學院擬在南京建設新校區,預計2023年啓用,並於2024年完成轉設。若能順利建成新校區以及完成轉設,對中國春來而言將是擴大招生規模的好途徑。

2)各院校擴建帶來的非本科課程潛在增長。

中國春來的安陽學院原陽新校區在去年投入使用,2021/2022學年在校生4000余人,而新校區可容納2萬人,目前校區利用率不高。

同時,中國春來計劃开發南京高淳校區,預計未來學生容量達到25000人。

過去幾年,中國春來本科課程在校生人數增長緩慢,而專升本、專科以及職業教育課程在校生人數增長迅速。這一現象主要由於我國實施了擴大高等教育規模的政策以及中國春來旗下學院行業聲譽起到引流的作用。

我們以商丘學院爲例,按課程劃分,商丘學院專科課程在校生人數增長最亮眼,其次是專升本課程及職業教育課程,而本科課程在校生人數增長乏力。

由此看,隨着中國春來並購而來的學院轉設成功以及校區的擴大,未來幾年非本科課程或將成爲公司在校生人數增長的推動力。

不過,值得留意的是,在大幅擴建校區以及收並購的同時,中國春來面臨的償債壓力也越來越大,這就需要公司在擴大規模時有持續的造血能力。

據Wind數據顯示,過去三個財政年度,中國春來每年保持5億元以上的資本支出。因此,公司不得不擴大了借債規模。

雖然2022財年中期公司資產負債率處於56.44%的較低水平,但短期償債壓力可不小。報告期內,公司流動資產只有3.99億元,現金及現金等價物爲2.41億元,但流動負債高達24.32億元,其中短期借款達15.49億元,佔流動負債比例爲63.7%。

不得不說,中國春來的債務結構有待大幅優化,若對外融資受阻,公司正在擴建的校區恐面臨“爛尾”的風險。

中國春來的會計師事務所中匯安達會計師事務所有限公司對此在獨立審閱報告中表示:“貴集團於2022年2月28日的流動負債淨額約爲人民幣20.33億元,此狀況顯示存在重大不確定因素,可能會對貴集團持續經營能力產生重大疑問。”

中國春來基本面固然漂亮,但投資者應警惕公司股價因債務問題而止漲殺跌。

作者:遙遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財華洞察|股價漲幅僅次於新東方在线,中國春來也是一匹黑馬?

地址:https://www.breakthing.com/post/21737.html