招股信息:

公司簡介:

公司於中國提供AR/VR內容及服務,且具體而言,於往績記錄期間,向廣告客戶提供的AR/VR營銷服務對收入的貢獻最大。根據艾瑞咨詢的資料,按收入計,公司於中國的AR/VR內容及服務市場排名第一,於2021年佔市場份額的2.6%。按收入計,公司亦在中國的AR/VR服務市場(爲AR/VR內容及服務市場的一部分)排名第一,於2021年佔市場份額的13.5%。根據艾瑞咨詢的資料,2021年中國AR/VR內容及服務的市場規模(按收入計)爲人民幣217億元,預期將由2022年的人民幣357億元增加至2026年的人民幣1302億元,復合年增長率爲38.2%。

公司於2017年4月由遊戲業務轉向AR/VR內容及服務業務,於2019年5月完成轉型。盡管公司在AR/VR內容及服務業務的經營歷史有限,通過積累的經驗及專業知識,公司已創建提供各種與AR/VR相關服務的業務,主要包括:1、AR/VR營銷服務、2、AR/VR內容、3、AR/VR SaaS、4、IP業務

歷史及基石情況:

飛天雲動IPO前總共完成多輪融資,境內最後一輪C輪完成於2021年11月,每股最高成本0.98元人民幣,約合1.06港幣,較發行價中位數折讓56.55%,IPO前投資者禁售期6個月。

本交發行引入5名基石投資者,認購總金額1.67億人民幣,按下限定價佔比31.59%,按中位數定價佔比27.44%,按下限定價佔比24.23%,基石禁售期6個月。

保薦人及穩價人:

飛天雲動由申萬宏源獨家保薦,穩價人亦由申萬宏源擔任,申萬宏源歷史 最近的幾個保薦項目都以破發告終,更早之前的數據不具備太高參考價值,具體如圖。

財務情況:

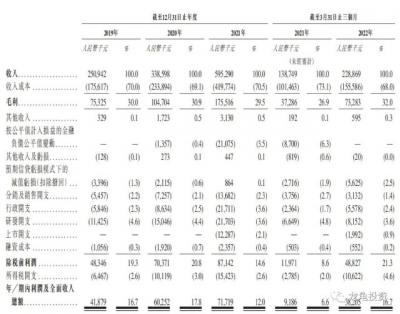

營收:2019年營收2.51億人民幣,2020年營收3.39億人民幣,2021年營收5.95億人民幣,2022年截至3月底最近12月營收6.85億人民幣;

毛利:2019年毛利7532.5萬人民幣,2020年毛1.05億人民幣,2021年毛利1.75億人民幣,2022年截至3月底最近12月毛利2.11億人民幣;

年內溢利:2019年淨利4187.9萬人民幣,2020年淨利6025.2萬人民幣,2021年淨利7171.9萬人民幣,2022年截至3月底最近12月淨利1.01億人民幣。

一手中籤率:

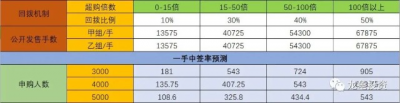

飛天雲動全球發售股數27150萬股,每手股數1000股,截至發稿,超購3.43倍,看首日情況有點小熱,但回撥的可能不大,假設不回撥甲乙組各13575手,預計3K-5K人參與,一手中籤率100%左右。

綜合點評:

飛天雲動成立於2008年,於2017年7月在新三板上市,推出首個AR/VR SaaS平台,於2019年於新三板除牌,並推出更新版AR/VR SaaS平台(萬界智慧營銷平台),該平台全面覆蓋電商、教育、汽車、文旅及直播行業。且於2021年宣布將發布飛天元宇宙平台。

目前公司主要營收來源於AR/VR營銷服務(2021佔比63.2%)、AR/VR內容(2021佔比27.1%)、AR/VR SaaS/IP/其它等佔比9.7%,公司在AR/VR內容及服務市場排名第一,業績增長速度一般,元宇宙概念,當前也跌得一塌糊塗,本次公司發行市值並不低,市盈率高達51.22-66.75多倍,當前港股各行業龍頭市值都很便宜,SaaS概念更不用說,大部分SaaS都跌沒了,所以不具備太大吸引力。

牛榜評級:銅牛

申購計劃:

現在港股市場環境太差了,我不參與。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

- 飛天雲動(06610)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:飛天雲動 IPO分析及牛榜評級

地址:https://www.breakthing.com/post/21949.html