大概從人類誕生以來,音樂便出現在人類的生活中,時過境遷,音樂風格類型不斷豐富,樂器不斷更新改進,人們享受音樂的方式和場景也在不斷變化。唯一不變的,就是人類對音樂的熱愛。男女老少,黃皮膚白皮膚黑皮膚,开心或是難過,總有一首歌能讓你心動,總有一首歌能讓你感受到情緒的共鳴和心靈的慰藉。這就是音樂的魅力,穿過時空,跨越語言文化障礙,生生不息。

在线音樂作爲人類進入互聯網時代而催生的一種音樂產業商業形態,很大程度上突破了音樂傳播和消費的時空限制,塑造着整個音樂產業鏈從制作到宣發再到衍生商業等多個環節,爲人們帶來了獨特的音樂體驗。

在中國,在线音樂行業經過一系列的商業“混战”後,階段性的行業贏家已經出現,今天我們要聊的主角網易雲音樂(09899.HK)便是舉足輕重的贏家之一。

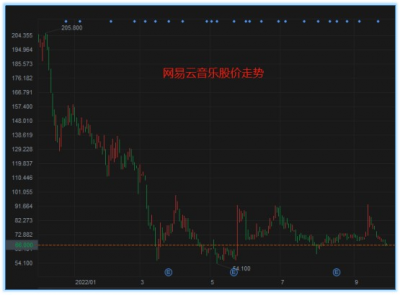

雖然在行業競爭中獲得一定的優勢,但是網易雲音樂在資本市場的表現卻是另一番景象。從2021年11月份在港股上市以來,網易雲音樂的股價整體持續下行,早已跌破發行價。

來源:

而根據網易雲音樂2022年上半年業績,該公司期內獲得收入約42.6億元(人民幣,下同),同比增長33.8%;毛利5.4億元,同比扭虧爲盈;期內虧損2.7億元,同比虧損收窄92.9%。從財務數據來看,網易雲音樂似乎正走在穩步提升盈利能力的路上。

那么,對於港股投資者來說,網易雲音樂的進場時機到了嗎?接下來,筆者將從公司基本面、資本市場環境、公司未來看點這三個角度進行分析,以期能夠對這一問題進行回答。

一、公司基本面:平淡中也有驚喜

網易雲音樂的業務主要包括在线音樂服務和社交娛樂服務及其他兩大板塊。在线音樂服務包含會員服務、數字專輯銷售、廣告及版權轉授權等業務,社交娛樂服務主要爲與音樂相關的直播服務,通過虛擬物品銷售產生收入。

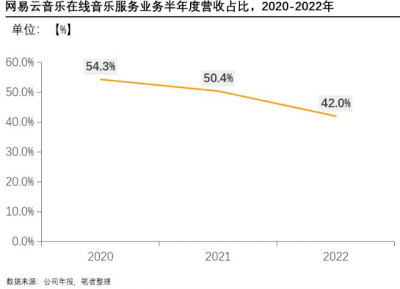

2020-2022上半年,網易雲音樂在线音樂服務業務營收佔比呈現逐年下降的走勢,根據網易雲音樂截至6月30日的半年報,在线音樂服務營收佔比約爲42%,社交娛樂服務及其他營收佔比約爲58%,社交娛樂服務及其他業務已超過在线音樂服務業務,成爲網易雲音樂的第一大營收來源。另外,2022年上半年,網易雲音樂社交娛樂服務及其他收入同比增長56.7%,遠高於在线音樂服務11.2%的同比增幅。

以音樂爲核心的直播已成爲音樂社交娛樂服務的重要形式,而在這一形式下,又衍生出虛擬物品銷售、直播電商、遊戲等商業化機會。在用戶端,大家對於直播打賞和直播購物等方式逐漸熟悉,接受度不斷提高。可以說,網易雲音樂在社交娛樂業務方面還有很大的想象空間,而且網易雲音樂在這方面具備獨特優勢。

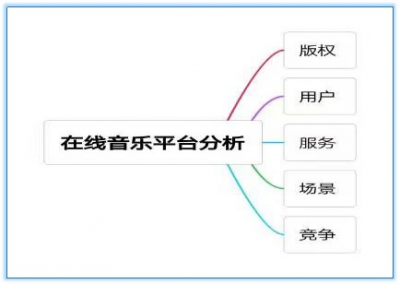

對於在线音樂平台基本面的分析,筆者認爲版權、用戶、服務、場景、競爭是核心關注點,因而筆者自行制作了一個分析框架,示例如下:

下面我們運用這一分析框架對網易雲音樂的基本面進行分析。

1. 版權:大IP陣容有待擴大,獨立音樂人培養被寄予厚望

優質音樂版權是在线音樂平台吸引和留住用戶的“鎮店之寶”,特別是一些大IP,對音樂用戶的體驗有着根本性的影響。就像是上映高人氣大片的影院會有更多人买票看電影一樣,擁有優質大IP的在线音樂平台也更容易促進用戶轉化,提升付費率。

網易雲音樂的音樂版權來源有兩個,一個是版權購买,另外一個是培養自己平台的獨立音樂人。根據網易雲音樂披露的數據,截至2022年6月底,網易雲音樂內容庫擁有超過1億首音樂曲目,包括來自知名廠牌及獨立音樂人的音樂和自制歌曲。上半年,網易雲音樂先後與福茂唱片、SM娛樂及時代峰峻等頂級廠牌籤署版權合作協議,張韶涵、SUPER JUNIOR、少女時代、EXO及TFBOYS等大牌歌手及組合的歌曲已加入網易雲音樂歌曲目錄。

從音樂曲目數量上看,網易雲音樂的內容庫規模已經相當大,但在一些優質大IP的爭奪方面,網易雲音樂被遠遠甩在隔壁的騰訊音樂之後。像周傑倫、鄧紫棋等社交傳播效應較強的大牌華語歌星,他們的衆多熱門歌曲版權均被騰訊音樂收入囊中,在網易雲音樂董事會主席丁磊先生的雲村個人账號下,經常會有用戶問“啥時候买到傑倫的版權?”。

從音樂版權供給端看,國際上的版權供給方主要有環球、華納和索尼三大唱片公司,而在中國國內有太合音樂、摩登天空、風華秋實等。

擁有的音樂版權庫規模及其採購成本可以決定一個在线音樂平台的生死。在前期的行業競爭中,各個在线音樂平台爭相和各大唱片公司籤訂獨家版權協議,甚至不惜超前支付大筆費用以達成版權合作,最終,行業的版權採購成本被大幅拉高,像蝦米等在版權採購競爭中落後的市場參與者被迫出局,連網易雲音樂也覺得版權採購成本“不合理”。

2021年7月,中國市場監管總局對騰訊音樂進行處罰,要求騰訊音樂30天內解除獨家版權協議,標志着獨家版權時代的結束。

音樂獨家版權解除後,培養平台獨立音樂人成爲網易雲音樂涉足上遊音樂版權市場,降低版權採購成本的重要發力點。截至2022年6月底,網易雲音樂擁有超過52.9萬注冊獨立音樂人,約有230萬首音樂曲目來自平台的注冊獨立音樂人。而在2021年底時,以上兩個數據分別爲40萬名和190萬首。由此可見,網易雲音樂平台上,獨立音樂人數量及其對豐富平台內容庫的貢獻正在快速提升,隨着獨立音樂人培養體系的不斷成熟,網易雲音樂版權採購成本預計將迎來可觀的下降幅度,推動其經營效益的提升。

2. 用戶:月活用戶數增長趨緩,加速商業化提升付費率

一直以來,網易雲音樂的用戶主要爲一二线城市的80後和90後年輕群體,其中多爲白領和學生等音樂愛好者。

數據來源:網易雲音樂招股書

截至6月30日,網易雲音樂在线音樂服務MAU(月活躍用戶數)約爲1.8億人,同比有所下降;在线音樂服務月付費用戶數3761萬人,社交娛樂服務月付費用戶數124萬人,這兩項主要業務的月付費用戶相對去年同期均有所增長。

數據來源:公司半年報,筆者整理

但是相比於直接競爭對手騰訊音樂(TME.US),網易雲音樂的數據還是較爲遜色。根據騰訊音樂最新數據,截至2022年第二季度末,騰訊音樂在线音樂移動端月活用戶數達到約5.9億人,約爲網易雲音樂的3倍;在线音樂付費用戶超8270萬人,是網易雲音樂的兩倍多;社交娛樂服務移動端月活用戶數達到約1.7億人,也遠高於網易雲音樂。

月活用戶數增長趨緩的情況下,如何進一步提高存量客戶商業轉化率,同時又盡量降低在商業化過程中對客戶體驗產生的負面影響,已成爲網易雲音樂需要權衡的重要問題。

3. 服務:以內容爲基礎,個性化推薦與社交連接合力前行

內容即服務,網易雲音樂的服務基於其龐大的音樂曲目內容庫以及平台上的UGC(用戶生成內容)內容,而個性化推薦和社交連接是其發揮內容價值的有效方式。

正如前文所述,網易雲音樂平台上的音樂曲目目前已過億首,內容庫已相當龐大。同時,網易雲音樂社區聚集了衆多音樂愛好者,他們在聽歌的同時會分享自己的故事、分享與音樂相關的內容,他們在參與社區討論及活動的同時,直接豐富了平台內容庫,形成網易雲音樂獨特的“文青”社區風格,構造出網易雲音樂的一項獨特優勢。

另外,網易雲音樂以“音”爲核心,在平台上开設了有聲書、廣播電台、雲村等欄目,內容形式除了音頻,還包含文字和視頻,內容的豐富得到很大的提高。

在海量的豐富內容基礎上,網易雲音樂不斷迭代和優化自身的智能推薦算法,其個性化推薦功能能夠向用戶精准推薦用戶喜愛的歌曲,深得用戶喜歡,尤其是位於APP首頁的“私人FM”,經常會給很多用戶“它怎么知道我喜歡這首歌”的驚喜。

來源:網易雲音樂App首頁截圖

社交連接方面,網易雲音樂本身的“文青”標籤就經常會給用戶帶來可討論的話題,同時,網易雲音樂也在主動尋求創造新的社交話題,在用戶群體中引起一輪又一輪傳播熱潮。例如,“網易雲音樂2021年聽歌報告”曾經刷屏朋友圈,用戶可以在網易雲音樂APP上生成自己的聽歌報告,聽歌報告上展示了用戶在這一年內聽歌的詳細信息,比如最常聽的前10首歌是哪些,聽得最多的歌是哪一首,以及個人聽歌風格畫像等。這種因觸動用戶內心“懂我”這一心理需求而產生的社交連接,使網易雲音樂品牌獲得了大範圍高密度的曝光,同時,也體現出用戶對網易雲音樂品牌文化和風格的認可。

4. 場景:強化品牌聯動,线上线下結合豐富音樂體驗場景

網易雲音樂平台上已經擁有適用於不同場景的音樂內容,通常以用戶自建歌單的形式出現,比如有很多用戶建立了可用於瑜伽、跑步、學習等不同場景的音樂歌單,並在平台上分享,而網易雲音樂也和一些音樂人及其他音頻創作者合作,推出助眠等音頻內容,滿足用戶在更多情境下的需求。

另外,網易雲音樂也在推動自己品牌與线下場景的聯動。一直以來,網易雲音樂在營銷方面有着自己獨特的打法,以其獨特的內容及形式深深打動用戶,不斷獲得良好的市場反響,使得網易雲音樂品牌的調性不斷得到豐富。

2017年,網易雲音樂與農夫山泉達成合作,借助農夫山泉覆蓋廣泛場景的线下營銷渠道,增加了與潛在音樂用戶的接觸。

網易雲音樂X農夫山泉

2019年,網易雲音樂與海底撈合作,推出虛擬留言牆“小紙條”,布局在上百家海底撈門店,品牌影響力廣度再次擴大。

網易雲音樂X海底撈

2022年9月21日,小鵬汽車新車發布會上,新款車輛搭載的“音樂座艙”引起市場的關注。據了解,這是網易雲音樂參與打造的行業內首個5D音樂座艙,網易雲音樂服務場景已進入新能源車這一新領域。

網易雲音樂X小鵬汽車

場景是提供服務的重要載體,不斷擴大音樂服務的場景,並豐富場景風格類型,已成爲包括網易雲音樂在內的在线音樂平台競爭策略的重要關注點。對於網易雲音樂不斷推進的品牌合作,符合其品牌調性的服務場景不僅可增加品牌曝光,吸引新用戶,也能爲網易雲音樂商業化提供衆多機遇,從而推動平台生態的長期良性發展。

5. 競爭:大局初定,新局已开

在中國在线音樂行業,目前比較有存在感的就是騰訊音樂和網易雲音樂兩家,你如果去大街上隨便找個人問問他/她用什么APP聽音樂,十有八九都會說QQ音樂、網易雲音樂、酷狗音樂、酷我音樂中的一個,而QQ音樂、酷狗音樂、酷我音樂三大平台均爲騰訊音樂旗下在线音樂APP。

根據網易雲音樂2021年的上市招股書,以2020年的營收計算,騰訊音樂和網易雲音樂的市場份額分別約爲73%和21%,其他許多小衆音樂平台僅佔較小的市場份額。目前,在线音樂行業市場格局整體上仍然是這一狀態。

中國在线音樂行業“一超一強多跟隨”的市場格局非常清晰,騰訊音樂成爲行業超級霸主,地位難以被撼動,網易雲音樂作爲行業綜合實力較強的一方,暫居行業老二的位置,向上突破難,但是也與後面的咪咕音樂、千千音樂、5sing音樂拉开了很大的距離。

同時,在线音樂行業市場格局也正處於劇烈演變中。除了老玩家騰訊音樂和網易雲音樂不斷革新服務和體驗,以增強用戶粘性,提高商業轉化率,短視頻平台抖音、快手等也在音樂領域有所布局。

7月5日,騰訊音樂官宣正式上线了一款全新產品“曲易买”, 提供音樂商用版權授權服務,深度探索版權服務業務增長的可能性。

7月8日,“2022抖音看見音樂計劃”正式开啓,對各類創作風格的原創音樂人及原創音樂給予支持。用戶可通過抖音站內專屬入口和汽水音樂App,發現參賽音樂作品,關注優質的原創音樂人。

9月,網易雲音樂推出黑膠打碟功能,實現了便捷的音樂在线創編。

在產業上遊的音樂版權市場,除了唱片公司和在线音樂平台,近幾年有不少專業投資機構也紛紛入局。

世界上的很多事物,唯一的不變就是變化,在线音樂行業競爭格局也一樣。大局初定,新局已开,不變中蕴含着變化,變化中蕴含着機遇。

二、資本市場環境:山重水復,曙光難尋

從資本市場環境來看,受新冠疫情及國際局勢動蕩影響,年初至今的港股股市一直籠罩在陰雲中,市場情緒低落。年初至今(9月28日),恆生指數下跌了約25%,恆生科技指數下跌約37%。具體到文娛領域,網易雲音樂下跌約57%,阿裏影業和貓眼娛樂跌幅均達到約34%的水平,文娛領域現在“一點也不娛樂”。

作爲網易雲音樂的直接對手,在美股上市的騰訊音樂股市表現也不如人意,年初至今(9月28日)已下跌約42%,而回港上市一周以來,騰訊音樂(01698.HK)已下跌約12%。

對於接下來的港股走勢,筆者認爲,若內地疫情管控措施放松,有望爲港股市場情緒回暖提供助力,但俄烏衝突及其衍生的相關風險爲港股市場帶來了很大的不確定性,迷霧之處,曙光難尋。

三、公司未來看點:天大地大,腳踏實地

網易雲音樂面臨的市場競爭環境不容樂觀,前有強勁對手騰訊音樂,後有追趕者抖音及其他平台,在這種環境下,既要緊跟行業變化保持競爭力,又不能急於求成亂了陣腳,甚至“自廢武功”,這是不容易的。然而,網易雲音樂也有自己獨特的優勢,其作爲行業老二的市場地位短期內不會改變,獨特的用戶群體和社區文化同樣構成網易雲音樂的一道堅實的護城河。

未來,人類聽音樂的需求會持續存在,而消費體驗會是決定消費者去留的重要因素,誰能持續爲音樂消費者帶來更好的體驗,誰就能長期留在行業的“牌桌”上繼續參與遊戲。網易雲音樂董事會主席丁磊先生在2021年年報中說,網易雲音樂在未來“可能更像是一個聲音的宇宙。音樂、播客、直播、K歌、有聲劇場、電台......內容的形態,會相當豐富。場景和體驗,也會相當豐富。”網易雲音樂依舊是那個“文藝青年闖天下”的風格,既讓人期待,又讓人憂慮。

對於投資者,大家希望的是網易雲音樂在“仰望星空”的同時,更要“腳踏實地”,而這踏出的第一步應該就是:早日實現盈利。至於“網易雲音樂的進場時機是不是已經到了?”這一問題,相信不同的投資者已經有了自己的答案。

僅作爲資料分享,不構成投資建議。

聲明:文章僅代表作者個人觀點,與港股投研所立場無關。若據此操作,風險自擔。

- 雲音樂(09899)

- 騰訊音樂-SW(01698)

- 騰訊音樂(TME)

- 網易-S(09999)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:網易雲音樂(09899.HK)的進場時機到了嗎?

地址:https://www.breakthing.com/post/22026.html