2019年,處在破產邊緣的蔚來創始人李斌曾被媒體稱爲“2019年最慘的人”,但隨着新能源車滲透率的迅速提升,蔚來和李斌都迎來了轉機,眼下的蔚來不僅成功上市,而且也成爲了頭部造車新勢力的典型代表。

而到了2022年,零跑汽車創始人朱江明或許對彼時李斌的境遇有了“同病相憐”的感受,雖然2022年的零跑和2019年的蔚來不可同日而語,但兩者所感受到的寒意卻有所趨同。

9月29日,零跑汽車在港交所以48港元每股的價格上市,然而上市首日即遭破發,低开14.58%後便一路下挫,盤中最低跌至29港元,截止收盤最終報價爲31.9港元,報跌35.54%,其總市值爲364.5億港元(約合人民幣334.7億元),而按照發行價計算,零跑汽車上市首日市值即蒸發240億元,按照集資淨額60.6億港元計算,認購者一天就虧了22億港元。

當然,客觀上講零跑汽車的遇冷一方面和大環境有關,全球金融市場眼下都不樂觀,動蕩、下行成爲階段性主旋律,零跑汽車趕在這樣的風口上市本就不合時宜,就像零跑汽車創始人朱江明所說的,“這確實一個不是很好的時間段,因爲全球形勢動蕩,處在下行通道,但我們選擇上市,主要原因是我們不在乎當下的時間段,這是一個長跑。我們更關心的是真正的質量如何,盡快拿到我們的市場份額。”

但另一方面,也應明確,作爲二线新勢力,零跑汽車雖然眼下在銷量上能和蔚小理分庭抗禮,但憑借着的其實是售價低廉的零跑T03。銷量數據顯示,今年1-8月,零跑累計銷交付新車76563輛,其中售價7.95萬起的零跑T03則達到了44769輛,佔比一半以上,至於另一款主銷車型,零跑C11補貼後售價則爲15.98萬起,可以說兩款主銷車型都屬於以價換量的車型。

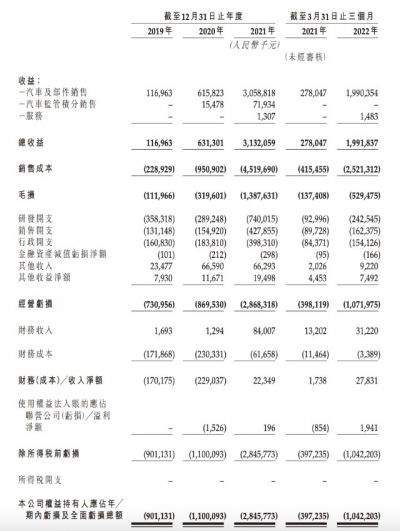

值得關注的是,同蔚小理相比,零跑汽車在研發投入及財力上也相去甚遠。公开財報顯示,零跑汽車2019年、2020年、2021年、2022年一季度研發支出分別是3.58億元、2.89億元、7.4億元、2.43億元,合計16.3億元。而作爲對比,蔚來、小鵬、理想2022年僅第二季度的研發投入就分別高達21.49億元、12.65億元、15.3億元。

至於在經營業績上,零跑汽車表現也不盡人意,財報顯示,2019年-2021年零跑汽車經營虧損分別爲7.30億元、8.69億元、28.68億元,權益持有人應佔年內虧損分別約爲9.01億元、11.00億元和28.46億元,三年總計虧損43.74億元。而業績接連虧損,也被視爲是零跑急於IPO續命的重要原因。

顯然,不論是營收規模、盈利能力還是研發投入上,零跑汽車都和一线新勢力蔚小理相差較大,甚至不在一個量級,在市場本就不景氣的當下,其遭遇資本市場看衰也就不難理解了。

而爲了改善產品結構,零跑汽車也在逐步向上走,日前新推出了零跑C01同比亞迪漢EV、極狐阿爾法S、小鵬P7等車型競爭,在提振其銷量的同時也希望你能夠改善眼下零跑產品過於低廉的結構。

不過,對於本身就成功於低端市場的零跑而言,想要往上爬其實也並不容易。一方面,它要考慮市場是否認可零跑品牌的溢價能力;另一方面,則要看到零跑C01面對蔚小理以及比亞迪甚至長安深藍的同價位競品,其在產品上也面臨着不小壓力,能否走俏同樣不好說。

寫在最後:

總之不論是從經營規模、產品素質還是研發投入和營收來看,零跑都同蔚小理存在巨大差距,雖然眼下其銷量可以和蔚小理抗衡,但也是建立在以價換量的基礎上,並不具備什么參考意義。眼下其赴港上市首日即大幅度破發,也在一定程度上說明資本市場對其並不看好,其未來前景恐怕也並不樂觀。

(本文由【車界】新媒體編輯部原創出品,本文作者藍湛,轉載需注明出處)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上市首日即破發,“二线新勢力”零跑汽車前景黯淡?

地址:https://www.breakthing.com/post/22058.html