站在當前時點,是回顧跌宕起伏的前三季度的好時機。

復盤2022年以來的民辦高教職教板塊的表現,最精准的關鍵詞無疑是“分化”——板塊整體跌幅顯著,區間跌幅超30%;但板塊內部仍有個別公司展現出足夠的韌性,比如中國春來(1969.HK)區間漲幅高達81%。

一、擁抱強Alpha標的

深度復盤2017年以來高教職教板塊的超額收益情況。

過去五年的絕大部分時間,板塊整體估值水平的下挫或者上升主要由政策的變化驅動。這由民辦教育特殊的公益屬性所決定——民辦教育的辦學資質、招生、學費等核心環節都會受到較嚴格的監管。如2018年8月《民促法實施條例(送審稿)》和2021年7月課後輔導板塊“雙減”政策等,均帶來估值的重挫並造成股價的大幅下跌;而2020年5月《關於加快推進獨立學院轉設工作的實施方案》出台帶來估值提升。

但政策並不是影響股價的漲跌的唯一變量。政策的真空期,並不意味着板塊沒有機會:在BETA上漲空間停滯之時,Alpha邏輯會逐步強化。我們可以看到,2018年下半年,盡管板塊整體承壓,部分優質公司股價受EPS端增長推動,表現仍相當靚麗。

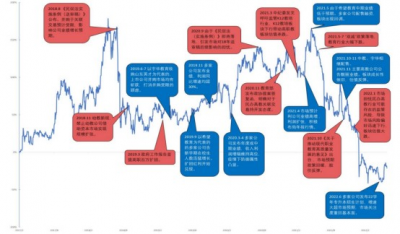

圖:民辦高職教板塊政策和基本面輪動(政策面爲紅,基本面爲藍)

資料來源:申萬宏源研究所,格隆匯整理

近一年,行業再次由Beta普漲逐漸進入Alpha選股階段。申萬宏源研究所指出,尤其進入到2022年下半年的政策真空期,基本面的變化有望主導漲跌情況。中國春來正是在這一輪中出現的黑馬。

2021財年,中國春來實現收入10.42億元,同比增長48.3%;實現調後歸母淨利潤3.96億元,同比增速達128.7%;EPS爲0.51,同比翻了超三倍,並超過前三年的總和。從2022財年的業績報告來看,公司延續了快速增長的勢頭,收入達6.56億元,同比增加30.8%;EPS爲0.21,相較於去年同期增長50%。而在2021財年年報發布後,中國春來的股價开啓了上升通道;截止稿件發布日,中國春來的股價上升了近170%。

可以推測,投資者從中國春來身上看到了令人驚喜的Alpha收益機會。

更值得一提的是,不同於上一階段,現階段保持較高成長的難度很大。

2018年8月民促法送審稿發布後,行業中並購案突然暴漲,EPS主要受此拉動。但當前並購機會大幅減少,現在的成長需要依賴於前期布局——無論是內生增長,還是外延並購。

中國春來的成長,絕非一朝一夕可以達成——否則你就可以再次看到高教賽道中充滿突擊型選手。

二、迎來紅利集中釋放

事實上,中國春來一直以來的發展模式,明顯區別於以中教控股爲代表的教育集團。後者通過大手筆买买买,先後收購了超過十所學校。中國春來並沒有進行任何激進的擴張。公司一直十分重視內生成長,外延計劃亦較爲謹慎。中國春來的並購標的往往是公司運營了數年的學校。這樣利於集團確保(1)在集團的良好運營能力之下,並購標的發展已步入正軌,降低並購風險;(2)並購標的能與原來的學校網絡產生較好的協同效應。

比如,過去在體外的荊州學院,在集團運營下以高教學質量以及高就業率著稱,考研錄取率連續多年居全省同類高校第一名,畢業生就業率連續多年居全省同類高校前列。荊州學院在轉設完成後正式進入新的發展時期,中國春來才將其所有權歸於麾下,以便更好地管理以及產生協同效應。

因此,中國春來的成功並非偶然。而其成長性也已被長時間充分證明——公司連續7年實現了營收穩健增長。這兩到三年,公司更是迎來了諸多紅利的集中釋放。一方面,這深受自上而下的宏觀因素驅動,政府實施了擴大高等教育規模的政策;另一方面從自下而上的角度看,中國春來旗下學校的區位、容量、辦學品質、吸生能力領先行業,能很好地滿足強勁的高等教育需求:

第一,目前,中國春來旗下擁有優質的應用型本科學校群,辦學規模效應顯著,旗下各校招生規模和在校生人數每年穩步擴張。近年,湖北健康職業學院和安陽學院原陽校區正式投入使用。

第二,爲了滿足強勁的民辦高教需求,集團正在有序擴容,包括未來將一步完善安陽學院原陽校區以及荊州學院的基礎設施,將其容量分別擴大至25,000人/20,000人;集團還將开發南京高淳校區,預計未來學生容量達到25,000人。

第二,中國春來的學額計劃有着較強規模增長。2022/2023學年中國春來旗下各院校(不含天平學院)專升本招生學額已大幅提升89%,達到9,534人。此外,公司普通本專科學額也在陸續審批中,預計也將獲得增長。

第三,並購繼續落地。繼2021年5月荊州學院成功轉設後,中國春來正在收購天平學院的舉辦者權益,有望復制荊州學院的收購經驗。天平學校一直由中國春來實際經營,質地較爲優秀。收購完成後,將直接一次性地增厚公司利潤,還有利於集團未來長期的成長性。

第四,集團擁有成熟的辦學轉設經驗,將在專科學校升本以及獨立學院轉設的浪潮中快人一步,保持行業領先。中國春來曾推動荊州學院完成轉設。當前,蘇州天平學院亦正在緊鑼密鼓地在尋求轉設的過程中。

值得注意的是,公司財務結構持續改善、資金來源不斷拓寬,爲公司的穩步擴張提供資金支持。截至2022年上半年,公司的資本負債率同比減少23.8%,實現了連續5年下降。

結語

多個增長引擎齊發力,有望顯著地增厚集團利潤。未來,中國春來的Alpha優勢將逐步凸顯。

管理層曾公开表示,假設平均學費與此前持平,預計未來2-3年的營收仍能突破16億。如果再加上蘇州天平學院南京校區順利啓用,集團整體的在校生人數有望突破13萬人,預計營收將突破20億元,增長勢頭強勁。

當前,擁抱高增長優質個股,已經成爲高教職教板塊的明牌。中國春來作爲強Alpha標的,值得市場關注。

(轉自格隆匯)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:回顧及展望:回歸基本面主導,中國春來(1969.HK)強Alpha屬性凸顯

地址:https://www.breakthing.com/post/22097.html