中電光谷(00798.HK)是國內知名的產業園區开發及運營商,股東背景雄厚。

公司第一大股東是中央直接管理的國有特大型骨幹企業——中國電子,後者持有公司33.67%股權。中國電子可謂是上市公司的“孵化器”,旗下上市公司衆多,除了中電光谷,還有半導體和集成電路企業深科技(000021.SZ)、電子元器件廠商振華科技(000733.SZ)、光伏玻璃制造企業彩虹新能源(00438.HK)等多家企業。

通過以中國電子網信產業資源爲依托,以及“重新定義產業園區發展商業模式”,中電光谷近幾年來發展穩步上升,盈利能力較爲穩定,在全國40多個城市運營了各類主題產業園。

但在二級市場上,中電光谷表現一般。公司股價長期震蕩,交投偏冷,目前市值不到30億港元,市盈率(TTM)僅爲3.58倍,估值相當具有吸引力。

“一體兩翼”構造了較穩定的基本盤

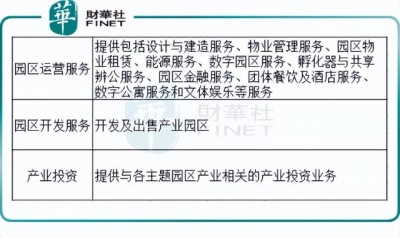

按照定位,中電光谷在官網中表示:秉承“一城一法”理念,以園區運營爲主體,園區开發爲支撐,產業投資爲引擎,構建“一體兩翼”業務格局。

雖然只是一家產業園區开發及運營企業,但中電光谷目標遠大,公司稱“始終銘記服務新興產業的時代使命,探索產業園區的新時代。”

回顧近些年的發展歷程,中電光谷“一體兩翼”的業務格局確實推動了公司的發展進程。

在“一體兩翼”的基本框架下,自2016年起,中電光谷發展思路從“專業”轉變爲“創新生態、產業資源共享”。後來,公司在2020年又提出走“P+EPC+O”(策劃到設計採購制造,再到專業化運營)的運營模式,同時再輔以數字化運營提供支撐。

這些動作的實施,給中電光谷經營業績起到很大的提振作用。下圖所示,2016年以來,公司營收和淨利潤整體穩步增長,盈利能力較爲穩定。

特別是園區運營業務,該業務愈加多元化且深入,增長勢頭迅猛;園區开發業務實現了多區域布局,爲園區運營業務起到一定的反哺作用;公司組建了多支產業投資基金,完成了近60家科技企業的股權投資,投資企業估值增加超31億元,在園區招商方面有一定的協同作用,不過該業務利潤不穩定。

從主營業務層面看,中電光谷有別於地產开發商,其與產業升級關系緊密,可將公司歸類爲基建企業和商管企業。因此,公司的這種發展模式受宏觀經濟影響相較於地產开發商低,抗風險能力較強,經營較爲穩定。

園區運營服務:體系化運營,成長性佳

中電光谷的目標是要打造產業資源共享平台,而園區運營服務,則是該目標的重中之重。

中電光谷在官網是這樣介紹園區運營服務業務的:憑借體系化能力爲客戶提供多樣化服務。通過多年的積累,公司的園區運營服務已達到了體系化服務的能力,形成了園區項目策劃、空間規劃、建築設計、工程總承包、裝飾工程、不動產代理、區域能源服務、物業管理、聯合辦公、長租公寓、園區金融服務、餐飲、酒店等15類業務。

這種體系化的運營,中電光谷爲入園企業提供了全生命周期的服務體系,滿足了入園企業多元化的需求,爲公司拓寬了收入的邊界。

在實現體系化服務能力的基礎上,中電光谷也不忘給自己進行“升級”,即給產業園披上數字化的衣裳。

基於產業園場景的AI二次算法、基於運營場景的IOT 聯動平台、基於可視化成本的E-MAP、GIS+BIM平台,中電光谷推出了OVU園區數字運營系統,以提升園區的整體運營效率,推動中小微企業數字化升級。

在2021年中期報中,中電光谷表示:公司數字化園區運營系統正逐步覆蓋全國35個城市的50個園區並在國家級網絡安全基地獲得示範應用,與包頭、重慶等多地政府達成數字化綜合運營服務的合作意向。

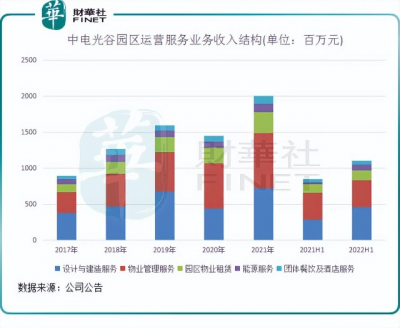

體系化運營以及數字化升級,使中電光谷的園區運營服務業務取得不錯的成績。

除了受疫情衝擊嚴重的2020年,設計與建造服務以及物管服務業務充當起了運營服務業務的動力火車,成長性較強。由此看,“P+EPC+O”運營模式的驅動力較強,而物管業務抗風險能力也不弱,隨着建築面積規模的提升,營收也水漲船高。

此外,園區物業租賃和能源服務以及團體餐飲及酒店服務業務收入雖然規模較低,但整體也保持增長。

由此可見,體系化的運營模式有利於激發入園企業的多樣化需求,此番轉型帶動了中電光谷的規模增長。

園區开發服務:成長動能不足,交付面積增長乏力

受益於中國電子產業資源的支持,中電光谷的園區开發業務走出了武漢,不斷向外延伸,成爲全國性的園區开發商。

截至今年8月底,中電光谷在全國42個城市布局76個主題產業園區,擁有軟件園、金融港、科技城、智造園、芯谷、研創中心、創意天地、科創園、創新綜合體等不同類型園區產品线體系,部分主題產業園項目都成爲所在地重點建設項目和城市名片。

然而,相較於園區運營服務業務,中電光谷的園區开發業務增長波動性很大,“壓艙石”的作用未能很好地展現出來。2021年,國內經濟回暖帶動公司自有產業園籤約額及回款金額大增,當年公司園區开發業務收入同比飆升64.1%至23.81億元。

而2021年之外的其他報告期,園區开發業務收入均出現了萎縮。對於收入下降的原因,中電光谷在業績報告中並未進行解釋。

我們從公司轉結收入面積(已出售及交付建築面積)以及籤約金額表現看看有何變化。

一般來說,地產/產業園开發商的籤約合同額與轉結收入面積走勢趨同。上圖可以看出,2017年以來,公司園區开發業務的轉結收入面積整體波動下降,顯示出籤約合同額亦是整體增長乏力。

值得留意的是,在2022年上半年,中電光谷新竣工面積是增加的,同比大增68.9%,但轉結收入面積卻同比下降了近30%。竣工項目在增加,銷售出去的項目和業務收入卻齊下降,什么原因造成的?

第一,關於轉結收入面積下降的原因,說明中電光谷完工的園區項目市場需求不佳,入園的企業數量或出現了下降。這應該是今年上半年宏觀經濟下行壓力增大,導致企業運營活躍度下降,影響到企業入駐產業園。這是整個宏觀經濟的問題,中電光谷很難扭轉經營頹勢。

第二,業務收入下降除了受轉結收入面積下降衝擊外,中電光谷面臨的問題也很棘手:與地產業一樣,產業園的平均售價也出現了下滑。報告期內,公司已出售項目每平米平均售價爲5809元,較上年同期下滑了13.5%。

值得一提的是,在整個市場需求疲弱之際,中電光谷園區开發卻根本停不下來,不知那些項目竣工後能否都獲得企業業主們的籤約。

2020年-2021年,公司產業園區新开工面積分別爲85.7萬平米和90.6萬平米;2021年上半年和2022年上半年,新开工面積分別爲29.2萬平米和22.8萬平米。同時,今年6月底公司在建面積仍達145.1萬平米,爲近年來較高水平,按照公司說法,這是“爲十四五期間產業園業務規模的穩定增長發揮壓艙石作用奠定基礎。”

此外,中電光谷還持續擴充土儲。在今年6月底,公司產業園用地儲備面積爲731萬平米,創出多年來新高,儲備項目遍布全國多個城市。

總結:

產業投資方面,受近兩年經濟形勢影響,中電光谷的產業投資業務業績也不穩定。2018年-2021年,該業務分部業績分別爲1.22億元、0.75億元、0.89億元及3.32億元,2022年上半年公司則未披露業績數據。

所以,中電光谷的“一體兩翼”發展策略,其實還是要靠“一體”角色的園區運營服務業務來支撐。2022年上半年,該業務代替了園區开發服務業務,成爲公司營收擔當,營收佔比達73.3%,較2021年提升25.9個百分點。並且,該業務增長確定性強,迎合了產業升級、數字化的趨勢,未來還有較大挖掘的空間。

園區开發服務和產業投資業務,抗風險能力顯著弱於園區運營服務業務,很容易受到宏觀經濟層面的波動影響。雖說該兩個板塊在財務層面未能像園區運營服務一樣充當中電光谷增長的發動機,但就如公司所指的:有利於降低系統風險、發揮協同作用。

作者:遙遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:產業園开發商中電光谷盈利平穩,“一體兩翼”策略有喜有憂

地址:https://www.breakthing.com/post/22170.html