來源 | 每日經濟新聞

本文僅爲作者個人觀點,不代表東方財富期貨立場

美聯儲主席鮑威爾曾把制定貨幣政策形象地比喻爲在一個漆黑的房間裏行走:你要慢慢走,才能避免痛苦的結果。

然而,如今以美聯儲爲首的全球一衆央行已經沒有了“慢慢走”的耐心——在通脹如“洪水猛獸”般來襲後,他們決定大踏步前進,而各大央行在貨幣緊縮上的步調不盡相同。

《每日經濟新聞》記者注意到,自9月20日美聯儲9月議息會議(FOMC)召开以來,美元指數上升步伐明顯加速,幾乎每天刷新一次20年高位。截至9月27日周二收盤,美元指數年內已累漲19.48%。年內美元兌歐元升值21.46%,兌英鎊升值20.67%,兌日元升值25.21%。

“受傷”的不僅是外匯市場,“鷹派”的美聯儲還讓標普500指數、道指先後跌入熊市,美國20城房價錄得2012年以來首次下跌。

美聯儲激進緊縮周期下的美元指數持續上行,引發了市場對經濟衰退的擔憂。新華社援引《紐約時報》文章稱,美聯儲加息造成多國通貨膨脹迅速攀升,債務規模不斷擴大,增大了全球經濟嚴重衰退的風險。

那么,20年未見的強美元何以再現?美聯儲是否應擔心過度緊縮的風險?強美元下,美國和全球經濟將如何演繹?周期內投資者又該如何配置資產?帶着這些問題,《每日經濟新聞》(下稱NBD)記者對話多家國際頂級機構首席經濟學家及策略師,一探“強美元風暴”下的危與機。

多因素綜合作用致美元走強,

勢頭或持續至明年年初

“

NBD:今年以來美元不斷走強背後的原因有哪些?美元還會繼續走強嗎?

荷蘭國際集團外匯策略師Francesco Pesole:美元走強是美聯儲強硬立場、能源危機和表現不佳的股市綜合作用的結果。

最初,(只是鷹派的)美聯儲在幫助美元走強,因爲美聯儲加息使其與其他主要央行(如歐洲央行)利差拉大,這有利於美元走強。現階段,美聯儲仍在支持強美元,但其鷹派基調主要是通過風險情緒通道影響外匯,即美聯儲的鷹派立場令股票和其他風險資產承壓,從而刺激避險資金流入美元。

其次,歐洲的能源危機和地緣政治波動是美元走強的另一個主要驅動力,因爲這對一些主要的非美貨幣(如歐元和英鎊)產生了負面影響。

我們認爲,美元直到2023年年初都還會有繼續走強的空間,一方面是因爲美聯儲將在新的一年裏繼續加息,另一方面是因爲(歐洲)天然氣供應形勢惡化,今年冬季可能對歐元區構成相當大的挑战。

本周美元指數續刷20年新高 來源:英爲財情

“

NBD:有觀點指出,當前“便宜美元”正在變得越來越少(即“美元荒”)。那么,當前的“美元荒”與2020年3月出現的“美元荒”有何不同?

惠譽評級首席經濟學家Brian Coulton:美元近期走強,既反映了能源不對稱衝擊對歐洲的影響遠超對美國的影響,也反映了美聯儲相對(其他主要央行的)的鷹派立場。從這個意義上來說,當下這場“美元荒”與2020年3月份的“美元荒”有所不同,當時由於市場擔心新冠肺炎大流行的影響,美國和全球企業紛紛搶購美元現金。

傑弗瑞全球股票策略師Sean Darby:兩年半前的那次“美元荒”是因爲時值新冠肺炎疫情最嚴重的時期,由於在美聯儲开始對信貸和債市進行非常規幹預前,市場對通縮的擔憂和美元避險地位的擡升。而相比之下,當下的這輪“美元荒”是由於美國經濟過熱,導致美聯儲加快了緊縮的步伐。

強美元下美國輸出國內通脹,

加劇其他國家貨幣政策挑战

“

NBD:在全球貨幣環境不斷收緊,且強美元衝擊的背景下,您怎樣看待全球經濟的前景?

三菱日聯金融集團全球市場研究主管Derek Halpenny:全球金融市場的狀況在持續惡化,這在外匯市場上表現得很明顯,美元兌許多國家貨幣的強勢正在達到極端的水平。

金融狀況惡化的原因有很多。長期國債收益率的又一次大幅攀升就是一個例子,不僅是在近期的英國。10年期美債收益率本周突破4%,創2010年以來新高。

10年期美債收益率創2008年以來新高 來源:英爲財情

其次,在波羅的海通往德國的北溪管道發生大規模泄漏後,(歐洲的)天然氣供應不確定性再次上升。雖然這些管道目前沒有輸送天然氣,但泄漏本身凸顯了未來的風險。

如果美元目前的上漲速度再持續下去,其對全球市場穩定破壞的傳導效應只會進一步加劇,使得全球衰退的風險增加。

也有人問我們,G7甚至G20的協同幹預前景會如何,我們認爲在這個節骨眼上還不太可能,但在這樣的市場和前所未有的時代,我們不應該排除任何可能性。從政治上講,美國很難參與那些被認爲會推高美國通脹壓力的行動,但如果情況繼續惡化,一旦11月8日美國的中期選舉結束,協調一致的全球幹預就會變得更加合理。

惠譽評級Brian Coulton:強美元意味着美國正在輸出國內的通脹,增加了其他國家的貨幣政策挑战。

此外,今年六月以來,由於歐洲的天然氣危機、全球貨幣政策收緊加速等因素,我們也調低了對全球GDP的增長預期。我們目前預計全球經濟增速將在2022年和2023年分別放緩至2.4%和1.7%,較我們6月份的預測分別下調了0.5%和1.0%。此次下調涉及的經濟規模很大,地理範圍也相當廣泛。

“

NBD:從現階段看,美聯儲是否還有實現“軟着陸”的可能,還是會造成溫和衰退?

惠譽評級Brian Coulton:軟着陸(即GDP繼續緩慢增長,但失業率不上升)似乎不太可能實現。貨幣緊縮導致美國經濟衰退的歷史證據不容忽視,我們現在對2023年的基本預測是經濟衰退。

這似乎將成爲美國歷史上速度最快的貨幣緊縮周期之一,從底部到頂部的加息僅過了10個月時間。盡管如此,我們預計美國的衰退將相當溫和。目前,美國家庭財務狀況比2008年要好很多,銀行體系也更加健康,而且幾乎沒有證據表明房地產市場存在過熱。

我們預計即將到來的衰退將與1990年~1991年的衰退大致相似,當時正值美聯儲迅速收緊貨幣政策的後期。然而,當前的下行風險來自非金融債務與GDP之比,這一比例目前遠高於上世紀90年代。最後,QT(量化緊縮)對資產價格的影響也是高度不確定的。

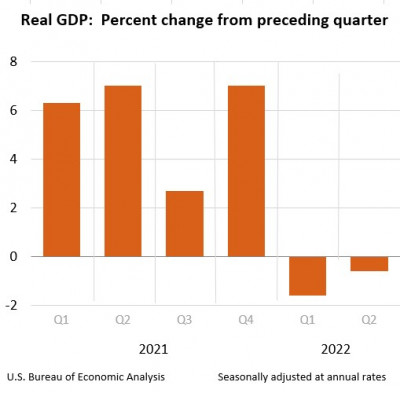

美國實際GDP連續兩季度環比下滑 來源:UBEA

安永首席經濟學家Gregory Daco:今年5月初,鮑威爾就指出,(美聯儲前主席)沃爾克“有勇氣做他認爲正確的事情”,即使這需要迅速收緊貨幣政策,引發經濟衰退。此後,鮑威爾對實現“軟着陸”的概念就越來越透明——即使可能,也將非常困難。

美聯儲將需要放慢美國經濟增長的速度,重新平衡供需關系。鮑威爾已多次強調,美聯儲的使命是通過實現一段時間內的“低於趨勢的增長和勞動力市場狀況趨軟”來降低通脹。盡管鮑威爾沒有公开表示美聯儲的經濟預測意味着經濟衰退,但事實的確如此。

強美元下,全球資產如何配置?

“

NBD:當前的強美元周期下,投資者應該如何進行資產配置?現階段做多美元是否還是一筆好的投資?

傑弗瑞Sean Darby:隨着美元金融環境的“過度”收緊,貨幣正變得無序——與2020年3月的價格走勢相同。投資者需要注意美元互換額度的重新激活,並做多波動性。當實際利率爲正時,房地產(資產)價格通縮將开始使加息周期復雜化,也就是我們所說的“滯脹”將發生。

用包括PPP(購买力平價)、REER(實際有效匯率)等幾乎所有估值指標來衡量,當下的美元都是昂貴的。美元相對於其他發達國家貨幣至少被高估了20%。我們認爲,這將成爲重大的並購驅動因素之一,因爲擁有大量“昂貴”美元的美國公司希望利用匯率錯配的機會收購海外企業。

隨着美聯儲提高其加息預期,主權信用利差將越來越多地區分出強勢和弱勢的國際收支水平。對於股市中更不景氣的部分來說,現在“抄底”還爲時過早。投資者應該避免投資房地產。大宗商品市場的調整、運費的上漲和供應鏈的恢復將爲大多數債市提供一個“反通脹(disinflation)”的背景,而房地產價格的通縮將在2023年成爲一個更爲嚴重的問題。

我們也正在對資產配置進行一些調整。我們建議進一步降低周期性風險敞口,將材料板塊的評級調爲看空,並將能源板塊的評級調爲適度看空。

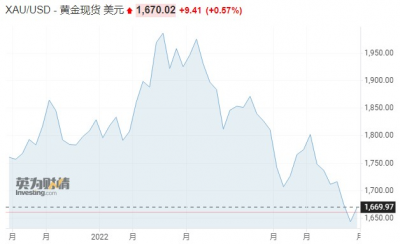

貴金屬方面,鑑於美元走強以及自鮑威爾去年11月態度“180度大轉彎”以來,美聯儲出現了幾乎是“精神分裂般”的立場轉變(而這種轉變在很大程度上可以用政治壓力來解釋),以美元計價的黃金受到強壓也就不足爲奇了。

過去一年美元計價黃金價格走勢 圖片來源:英爲財情

毫無疑問,如果美聯儲的立場突然發生變化,黃金和高“貝塔值”的白銀將成爲主要的受益者,無論是由於美聯儲對經濟衰退的突然擔憂,還是由於其繞开2%通脹目標的相關決定。從2020年8月份銀價見頂以來煤炭和白銀股的相對表現圖表可以看出,市場從能源轉向貴金屬存在巨大潛力。

美聯儲是否會過度緊縮?

“

NBD:接下來美國的通脹和失業率將怎樣變化,這些變化又將在多大程度上影響美聯儲的降息路徑?

惠譽評級Brian Coulton:我們確實預計,美國能源和食品價格通脹明年將回落,且(除能源外的)核心商品價格通脹已經見頂。然而,真正令人擔憂的是服務業的通脹,它將持續上升,現在已經超過了6%。這裏的一個關鍵指標是工資增長——如果勞動力市場仍然非常緊張,而工資增長大幅上升,美聯儲的態度將變得更加強硬。

“

NBD:9月份的FOMC政策聲明釋放了明顯的鷹派信號,之後美元指數的漲勢出現明顯的加速。在您看來,鷹派FOMC是否應該擔心過度緊縮的風險?

惠譽評級Brian Coulton:我們正處於全球實際利率環境的巨大變化之中,這正在對所有的金融資產產生影響。然而,FOMC並不需要擔心過度緊縮的風險,美聯儲的首要任務是確保通脹在中期回到其2%的目標水平,而他們實現這一目標的唯一工具就是收緊貨幣政策。盡管近期的利率快速上升,但仍僅略高於中性的水平。

安永Gregory Daco:在當下這個全球同步但不協調的央行緊縮周期背景下,鮑威爾暗示稱,美聯儲確實在密切關注國外的事態發展,因爲其他國家的貨幣政策對美國國內經濟活動的影響也很大。盡管如此,我們認爲,缺乏適當的政策協調,以及加息速度和同步性的缺位,可能導致(美聯儲)貨幣政策的過度收緊,從而導致金融狀況過度和無序收緊。

在這個歷史性的緊縮周期中,這是政策制定者們需要權衡的一個重要因素,這可能導致比美聯儲和全球金融市場所預期的更爲嚴重的全球經濟放緩。

巴克萊美國高級經濟學家Jonathan Millar:(美聯儲)這種對勞動力市場數據和通脹指標的選擇性關注,將爲大幅加息提供充足的理由,其中許多數據或滯後於周期,或在美聯儲議息時出現明顯的延遲。不過,這也顯著加劇了美聯儲過度緊縮的風險。美聯儲這種對過度緊縮風險重視程度的降低,大大增加了明年衰退的可能性。

END

免責聲明:投資需謹慎,入市有風險。本內容均整理自公开平台,不表明東方財富期貨立場,不構成投資建議。

爲用戶提供更多價值

app | 東方財富期貨

微信 | 東方財富期貨

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“摸黑前進”!美聯儲緊縮周期下,20年最強美元將如何影響全球經濟?

地址:https://www.breakthing.com/post/22196.html