暴雪在國內的知名度是很高的,特別是其《魔獸世界》和《星際爭霸系列》等遊戲產品,那可是一代人的美好記憶,也是一代家長們的“深刻”記憶。但時過境遷,現在更多的年輕人玩起了騰訊系的手機遊戲,屬於遊戲機、電腦遊戲的時代是否已經過去了?

動視暴雪是全球領先的互動娛樂內容和服務开發商和發行商。它們在所有主要遊戲平台上开發和分發內容和服務,包括視頻遊戲控制台、個人電腦和手機等移動設備。其總部位於美國加州, 在納斯達克上市。

按2022年2月1日的收盤價,動視暴雪的市值約爲616億美元,微軟以687億美元收購,這個溢價只能說很一般,不過暴雨已經不是什么太小公司了,溢價也不能動輒就要數倍,不差錢的微軟也不是冤大頭。

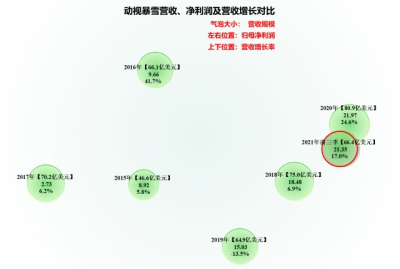

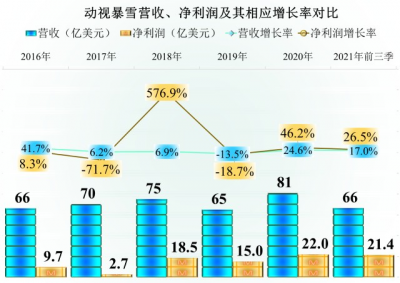

從氣泡圖來看,動視暴雪本來在2019年發生了營收和淨利潤雙降,不知是因爲疫情還是其他什么原因,2020年突然开始恢復增長了,2021年前三季度和2020年營收增長率和淨利潤比較接近,疫情下的兩年發展都是相當不錯的。

在2017年,動視暴雪的淨利潤達到2.7億美元的低點後,近幾年增長較快,雖然2019年發生過下降,但總體還是有不錯的增長率,2020年和2021年前三季度都比營收增長快,三個季度就達到了21.4億美元的水平。

如果按微軟687億美元的收購價計算,全年的投資回報率大概在4.1%左右,對於這樣的回報率,微軟不是因爲战略考慮,可能真還興趣不大。或者說微軟如果不是想利用其發展元宇宙之類的未來業務,也是沒有必要來折騰這樣一項收購的。

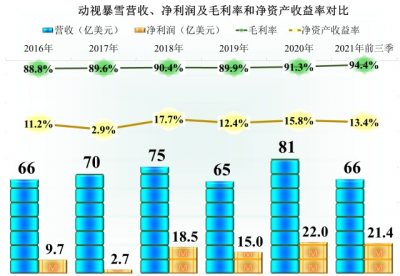

動視暴雪的毛利率2021年前三季度達可以恐怖的94.4%,這可是一個驚人的高水平了,真是“無本萬利”。我們以爲無本萬利的騰訊也才45.2%,阿裏更是只有37.5%,就連微軟自己也才68.5%。

但其淨資產收益率卻並不高,前三季度只有13.4%,要知道微軟半年都是26%,騰訊前三季度爲16.6%。這主要和動視暴雪的淨資產較高有關,三季度末其資產負債率只有29.3%,淨資產是負債總額的兩倍多,少用槓杆,當然淨資產收益率就高不起來了,三季度末其账戶上的現金就有97億美元。

所以說我們不用分析其償債能力,因爲現金都比全部負債多出數十億美元,哪來的流動性風險呢?動視暴雪也不太喜歡大額分紅還是怎么的,難道留這么多現金就是爲了賣身時有個高價?

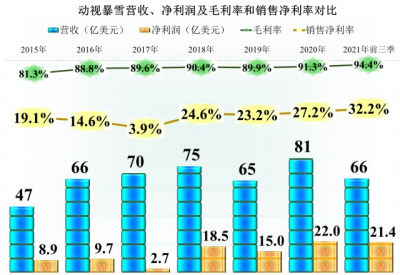

其銷售淨利潤還是很高的,而且已經持續升高至32.2%了,當然還是不如微軟的40%,那么動視暴雪的利潤被什么消耗掉了?

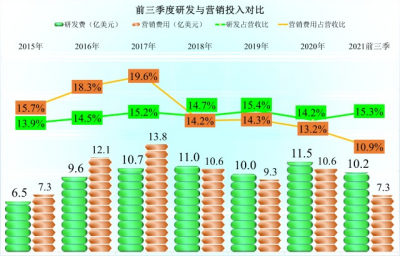

主要還是研發和營銷給消耗掉了的,以2021年前三季度爲例,研發消耗掉15.3%,營銷消耗掉10.9%,其他消耗相對要少一些。作爲遊戲公司,動視暴雪的研發支出佔比,其實也還是挺高的了。從2018年以後,動視暴雪的營銷費用下降明顯,已經連續低於研發費用了。

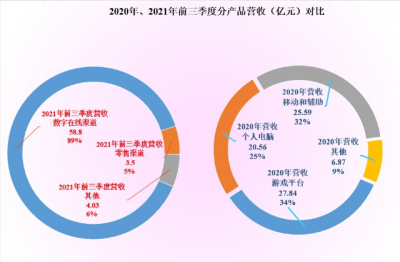

2020年度,暴雪還公布了其分平台的營收構成,其最大的構成還是遊戲平台上的佔比,達到了34%,然後是移動平台,有32%,個人電腦方面已經只佔25%了。

2021年前三季度,其公布的分類已經改變成數字在线渠道89%,零售渠道5%,以及其他6%了。

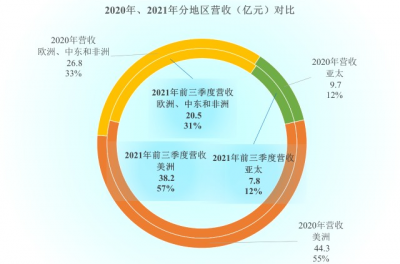

其地區分類的營收構成,是相對比較粗的,主要營收來源區域還是美洲,達到了55%至57%; 然後是歐洲、中東和非洲,達到了31%至33%;最後是亞太,佔比12%。中國應該是亞太區域中最大的那一塊,但確實還不能排到所有單一市場中最大的國家或地區。

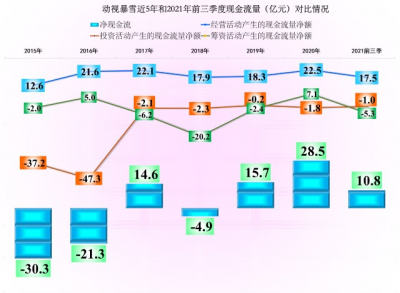

從現金流量方面看,動視暴雪每年都有近20億美元的經營活動的淨現金流入,除了2016年以外,其他年份的投資活動的淨現金需求都不太高,用點經營活動的淨現金流零頭就可以解決這些需求。所以近三年,每年除了分紅,暴雪都有大量的資金沉澱下來。

但是元宇宙來了,所積累的百億美元的資金可能全面用於發展,還略顯不足,傍上微軟這棵大樹,是一個不錯的選擇。

- 動視暴雪(ATVI)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微軟將收購的動視暴雪,近年來經營得怎么樣?

地址:https://www.breakthing.com/post/2229.html