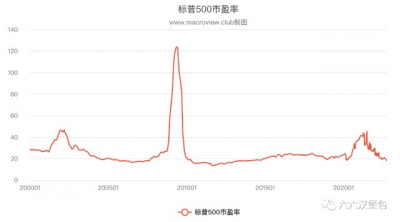

一、港股、A股及美股估值圖

1、估值對比

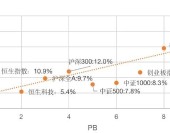

全球估值圖

A股、港股以20年爲時段,美股以10年爲時段,不足該時長的,按其最長時段計算。

從歷史估值方面來看,港股處於最低10%以下分位值,其次是大A股,再次是美股。

從絕對估值來看,恆生指數、滬深300低於標普500;而恆生科技、創業板指估值依然高於納斯達克100.

如果引入無風險收益率(人民幣十年期國債2.76%,美元十年期國債3.72%)計算,恆生指數、滬深300靜態風險溢價較高,其他指數相對較低。

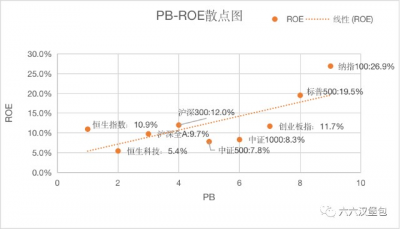

2、PB-ROE對比

PB-ROE散點圖

ROE靜態指標,標普500、納指100、滬深300、恆生指數、創業板指排名靠前,在10%~26%。但是我們作爲二級投資者,是需要折價/溢價买入,ROE/PB爲我們投資ROE,該指標以恆生指數、滬深300爲最,在9%~12%區間。

PB-ROE估值模型傾向於低PB、長期高ROE;有些逆向投資者傾向於低PB、低ROE,目標實現雙擊——即便如此,投資對象之長期ROE應保持在高水平,方能佐證其有逆襲的能力。

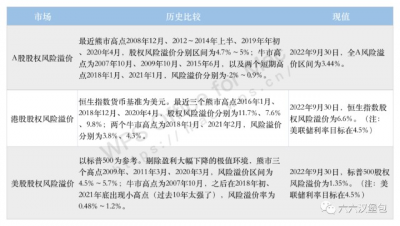

3、股權風險溢價

風險溢價表

風險溢價=1/股權市盈率-十年期國債收益率,港美股以美元十年期國債收益率計算。

股權市盈率=股價/盈利。所以,需要一個相對穩定的基本面環境。而美股市場化比較明顯,企業盈利水平會出現比較極端的變化,如2002、2009年,股權機會明顯,但由於當年企業盈利大幅下降,導致市盈率被動提升,反而降低了股權風險溢價。因此,如果認可美股的自我調節能力,可以用正常年份的盈利來修正當年的風險溢價。

標普500在2002、2009年的極值(ROE降低至4%~6%)。

投資如果能夠這樣“刻舟求劍”就簡單多了,可惜的是宏觀環境、風險偏好、基本面差異、成長性不同,導致這種靜態的估值僅僅可以作爲參考,還需要結合各個因素去分析。

不過作爲估值手冊,只能如實反映靜態估值,各位朋友讀到這裏,基本結論都了解了,以下討論只是細化而已。

二、A股估值手冊

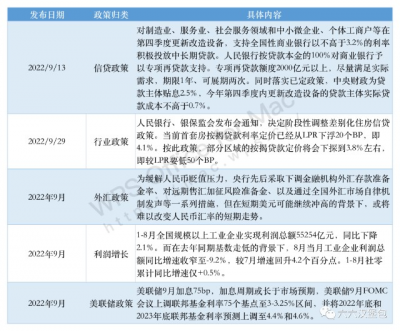

1、宏觀政策面

歐美尤其是美聯儲進入加息階段,港元由於聯系匯率機制,貸款利率隨之上調。大陸是爲數不多繼續執行寬松政策的經濟體。

9月宏觀政策圖

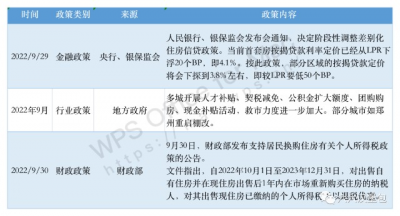

房地產行業的支持力度進一步強化,對特定區域在特定時間可以擴大貸款利率下浮,同時,地方政府繼續加大刺激力度。

9月地產行業政策圖

實際房貸利率已達到歷史底部,如果本輪到達3.8%,則是絕對的歷史新低。

房貸利率走勢圖(紅线爲實際利率)

2、宏觀資金面:貨幣利率及社融規模

2022年9月29日,十年期國債收益率依然保持低位,爲2.76%(前值2.62%),距離2018年的低點一步之遙,寬貨幣現象明顯。

國債利率走勢圖

社融主要反映的是貨幣乘數,反應的是市場各主體、各渠道融資的總規模。2022年8月,社融規模增量有所恢復,當月新增社融2.43萬億元。

社融規模增量圖

社融結構方面,基建爲主導的長債增長,居民長債仍然萎縮。

3、市場情緒及整體估值

當前A股成交金額开始下降;換手率持續萎縮;兩融余額仍處於中度偏高的位置;A股風險溢價有所擴大;全市場估值水平接近鑽石區域;破淨股佔比接近或處於歷史底部,但產業資本增持及回購的佔比不大。

產業資本的動向很有意思,每個公司最後的买家都是它自己:如果它自己都無動於衷,我們又爲何要急着下手擡轎呢?

牛熊監測表

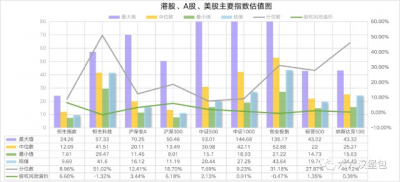

4、行業/主題指數估值

2019~2021年初是龍頭賽道股的牛市,代表產品滬深300、上證50等大盤藍籌指數經歷了一輪泡沫;2021年新能源、光伏、海運、煤炭等經歷一輪牛市……

這一輪呢?我們還是要具體每個指數,看其基本面、估值、行業趨勢等表現。

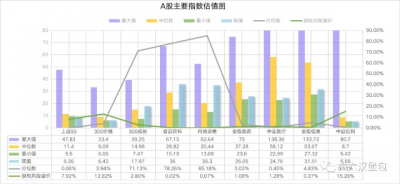

A股代表指數估值圖

上證50指數目前估值已經有一定吸引力,滬深300成長和滬深300價值指數的估值比爲2.8:1,估值差快速收斂。

基本面是最重要的因素,但是估值也不可或缺。白酒、食品飲料、內地消費目前依然不是“投資級”標的。要知道,美股中的可口可樂等食品飲料巨頭,目前市盈率不足25倍。

而醫藥指數從歷史數據來看,依然處於底部區域的板塊,目前在持續投資中,希望能走出微笑曲线,但由於該行業的未來不確定性較高,還是要控制好买入節奏、倉位。

全指信息雖然處於歷史低位,但絕對值甚至比納斯達克100還要高,其質量又如何呢?

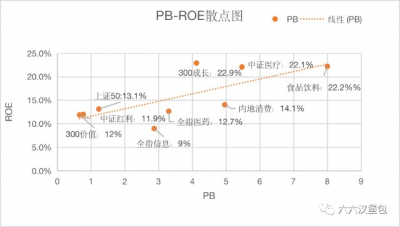

A股代表指數質量圖

ROE靜態排序一目了然,食品飲料、中證醫療、300成長排名靠前。但是我們作爲二級投資者,是需要折價/溢價买入,ROE/PB爲我們投資ROE,該指標以中證紅利、300價值、上證50爲最,在10%~18%區間,沒錯,清一色的“價值”股。

全指信息質量一般,以此來看,絕對估值仍難言有很高的性價比。

5、可轉債分析

市場上應用比較廣泛的可轉債指數是集思錄可轉債等權指數。該指數以2017年12月29日爲基准日,基准爲1000。

2022年9月30日,該指數點位爲1956點,平均價格爲130.757元,到期收益率爲-2.57%,成交金額356億元。債性安全性較低。

可轉轉等權指數

該指數上一輪的最低點出現在2018年10月(與股票的觸底時間基本吻合),爲937點,當時平均價格爲94.741元,平均收益率爲3.58%。在此期間,約有50%以上的可轉債價格跌破面值,債券保底價值凸顯。

下一個买入時機,可能要等到可轉債再次大比例跌破面值的周期來臨。

三、港股市場估值

1、港股整體估值

從港股的歷史看,港股表現取決於三大因素:基本面——內地經濟增速;資金面——美元流動性、南向資金(2014年之後);市場情緒——國際機構投資者主導的風險偏好。

港股牛熊監測表

當前港股最直接的因素是美元加息、港幣利率上升。不妨假設下,美元加息到4.5%,港股目前的風險溢價水平(6.6%)是否足夠。

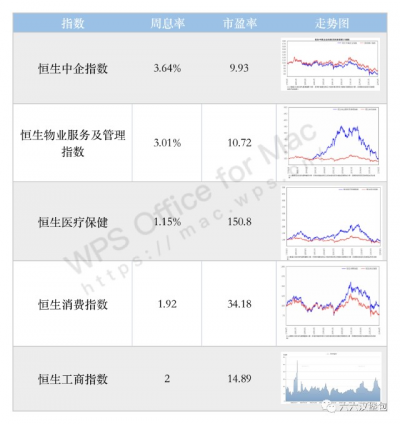

2、港股主要指數估值

要吐槽下恆生指數公司,官網上關於指數的信息少的可憐,不要講歷史數據,連現行數據都沒有披露全面。

六六收集了部分指數的數據,可以和A股同類的行業做個比較參考。

港股主要指數估值

四、本期买入記錄

理念:“優質、低估、分散、價值接力”作爲配置思路,將“低估成長”、“低估價值”納入可以投資的籃子裏。

鑑於港股配置比例過高(已經達到股權資產的60%以上),本期將重點放在A股。

如果在10月份A股進一步下跌,計劃买入2~4份,具體品種尚未想好,初步計劃滬深300指數增強基金,以及價值型基金,確定投資時再行補充。

作爲二級市場投資者,一定要清清楚楚明白自己只是資本市場最末端的參與者,要清楚自己的定位,明確自己的理念和策略:

有股票研究能力,在自己能力圈內,买入若幹價格合理乃至低估的優質企業。

要么低估時买入若幹低成本的寬基指數基金(在A股可以考慮指數增強),再保險一些可以跨市場买入。

如此堅持,有較大機會避免反復被產業資本、機構投資者收割。

特別說明:

本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,風險自負。

【六六看指數】第44期:又見鑽石底,A股進入系統性投資區域(2022年4月27日)

【六六看指數】特別版:A股/港股從結構性到系統性機會,及臨時交易記錄(2022年3月15日)

基金的【基本面】:ROE指標及PB-ROE“雙低策略”

【六六看指數】第42期:從恐懼到絕望。本期交易記錄

【六六看指數】第18期:整體估值、無風險收益雙低,權益類資產配置正當時(2020年2月)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【六六看指數】第49期:內地、港股及美股的估值手冊

地址:https://www.breakthing.com/post/22489.html