本文僅爲信息交流之用,不構成任何交易建議

*“臻和科技”獲取完整招股書

本文爲「硬核財經」原創 作者|硬核研究院 微信公衆號|yinghecaijing

9月26日,臻和科技集團遞表港交所,中金公司和美銀證券爲聯席保薦人。

據招股書信息,臻和科技是中國領先的創新腫瘤分子診斷及檢測公司。2021年,臻和科技在基於NGS測序的癌症預後及監測收入市場份額爲36.8%,居於龍頭地位。但公司尚未實現盈利,兩年半累虧超十億。

01

嚴控研發支出,虧損收窄

臻和科技的核心業務就是圍繞癌症診療全周期提供IVD產品和LDT服務。其中,IVD作爲可銷售進院的體外診斷試劑產品,監管嚴格,產品商業化流程較長。而LDT是向個人客戶提供基於中心實驗室的檢測服務,不可出售給其他醫療機構及實驗室。簡單來說,臻和科技的收入增長由雙業務线共同推動,面向醫院(B端)和個人客戶(C端)。

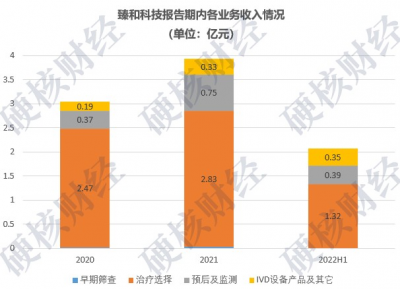

2020年、2021年及2022上半年臻和科技的收入分別爲3.04億元、3.93億元及2.07億元。2020-2021年收入增長29.2%,2021到2022上半年收入增長21.4%,是頭部企業中收入增長率最高的企業之一。報告期內,中心實驗室業務收入逐年縮減,分別佔總收入的83.4%、75.4%及67.1%,而向醫院銷售的IVD產品的比重則逐年增長。

淨利潤方面,2020年、2021年及2022年上半年,公司淨虧損5.81億元、4.07億元及1.88億元,虧損逐漸改善。臻和科技虧損較低的核心在於對研發成本的控制,報告期內臻和科技的研發支出分別爲1.37億元、1.76億元及1.02億元,逐年下降。主要原因在於臻和科技的產品集中於單癌種篩查,相較多癌種篩查所需的投入成本更低。

02

創始人來自北大生物系,核心產品面臨同質化競爭

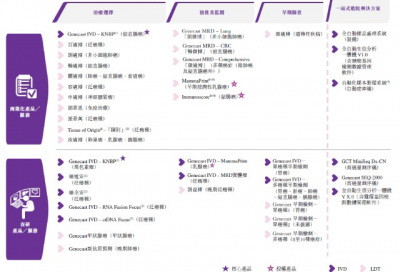

臻和科技的產品及服務管线,20項已商業化,還有18項在研。就收入而言,臻和科技在基於NGS技術的乳腺癌、結直腸癌及肺癌診斷及檢測市場中處於領先地位。公司豐富的管线和技術布局,源自其北大創業團隊。

臻和科技的創始人杜波畢業於北大生物系,曾在愛思开(中國)企業管理有限公司及量子高科研究院有限公司任職,從事投資、醫藥研發相關工作,並於2019年2月獲任中國臨牀腫瘤學會委員。公司的聯合創始人張恆輝及首席技術官王海波,也分別來自北大醫學部及生物系。前者曾負責多項腫瘤治療性疫苗及分子診斷項目的开發及研究工作,後者曾赴美深入學習腫瘤信號通路及腫瘤分子生物學。

在已商業化的產品和服務中,Genecast IVD – KNBP是臻和科技的核心IVD產品,於2021年2月取得第三類醫療器械注冊證書,對KRAS、NRAS、BRAF、PIK3CA四類基因進行檢測,爲結直腸癌患者提供靶向治療建議。該產品此前在復旦大學附屬腫瘤醫院、華西醫院、北京大學人民醫院等8個臨牀研究中心完成了相關試驗,檢測准確度高,總體敏感性爲99.18%。於2021年及2022年上半年分別爲臻和科技帶來660萬元和480萬元的收入。

因Genecast IVD – KNBP覆蓋的BRAF基因檢測也適用於黑色素瘤,臻和科技已啓動國家藥監局要求的臨牀試驗,以擴展該產品的適應症,將其用於黑色素瘤的治療選擇檢測,並計劃於2024年第四季度獲得國家藥監局批准。

值得注意的是,目前中國已獲批相關同類產品的企業還有艾德生物、思路迪和真固生物三家。其中,艾德生物覆蓋的檢測基因達到10個,數量遠超臻和科技,且適應症擴展到了市場規模更大的非小細胞肺癌,而臻和科技雖然也有將核心產品適應症擴展到該領域的計劃,但仍處於早期階段。

據此來看,臻和科技這款核心產品在適應症方面相對落後,且同質化競爭激烈。2021年,按收入來劃分NGS的治療市場份額,臻和科技僅7.7%,排名第四。

而目前已商業化的20項產品及服務中,除核心IVD產品外,剩余均爲LDT服務。此類業務由於不需要NMPA審批且流程相對較短,市場只會比IVD產品更卷。盡管臻和科技正在加大對IVD產品的研發及進院推廣,但由於流程耗時久,且IVD耗材逐漸納入集採,公司實現正利潤的預期可能被拉長。

相較於現有核心產品,市場對臻和科技在MRD(微小殘留病竈檢測)方面的布局更爲關注。MRD檢測方面,臻和科技推出MinerVa平台,已在全球最大的肺癌MRD隊列研究LUNGCA中獲得臨牀試驗證,該隊列研究由臻和科技與華西醫院劉輪旭教授等共同發起。使臻和科技在MRD預後及監測領域的隊列數據和臨牀試驗進程都佔據了優勢。

作爲中國首家开展肺癌MRD臨牀研究的公司,2020年11月,臻和科技推出適應症爲肺癌的MRD檢測服務“朗微博”。2022年2月,公司推出適應症爲結直腸癌的“暢微博”。2022年6月,又推出用於多種癌症的“微適博”,進一步擴大了臻和科技在MRD預後及監測服務的範圍。

但在MRD檢測領域,臻和科技面臨的競爭同樣激烈。泛生子、燃石醫學、世和基因等頭部公司自2020年以來也都宣布入局該領域,其他企業也動作頻頻,泛因醫學發布的針對血液腫瘤的MRD檢測產品已於2021年3月獲得歐盟CE准入資質,世和基因於2021年5月發布國內首個多中心前瞻性腸癌MRD研究數據。

MRD檢測作爲腫瘤NGS行業未來的可能核心增長領域,目前還沒有大規模應用於臨牀。也正因如此,最先推出高靈敏度、高檢測特異性、高價值的MRD檢測的公司,在佔據先發優勢的基礎上,產品及服務的商業化進程將更快一步。

03

NGS預後及監測行業第一,但早期篩查佔比不足1%

臻和科技產品及服務採用的主要技術路线是第二代測序技術,NGS。但基於該技術的腫瘤分子診斷及檢測在中國仍處於早期發展階段,行業目前的實際規模較小。據弗若斯特沙利文資料,2021年中國腫瘤分子診斷及檢測市場規模僅72億元,預計將於2026和2030年分別增長至294億元、725億元。2021-2030年期間,基於NGS的腫瘤分子診斷檢測滲透率將從1.5%提升至8.8%,市場規模爲491億元。

細分來看,NGS腫瘤分子診斷檢測又分爲早期篩查、治療選擇、預後及監測三個領域。據弗若斯特沙利文資料,早期篩查的市場份額最高,保持在57%左右。2021-2030年,預後及監測的市場份額將從30.8%上升至34.6%,而治療選擇的市場份額將從12.6%下降至8.1%。

臻和科技目前的收入來源,主要集中於預期市場規模最小的治療選擇領域,在2020年、2021年及2022上半年佔公司總營收的比重分別爲81.06%、71.86%及63.77%,雖呈逐年下降趨勢,但仍是公司目前的收入支柱。

而招股書中提及的“NGS預後及監測市場份額爲36.8%,行業第一”,實際只局限於佔行業市場規模30%左右的預後及監測領域,佔公司總營收的比重不足20%。在早期篩查這一NGS腫瘤檢測的最大蛋糕中,臻和科技的市場份額落後,佔公司總營收的比重也不足1%。

從這個角度來看,臻和科技目前“領頭羊”的光環,困在限定詞諸多的細分市場中。想跳出小圈,向預期規模更大的市場進發,耗時也耗錢,臻和科技必須做好准備。

中金、經緯等機構多輪參投,估值52.3億元

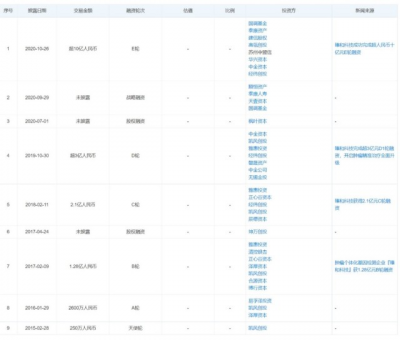

臻和科技的融資歷程中不乏知名投資機構站崗,中金、經緯等機構更是連投多輪。據天眼查及招股書信息,2015-2016年,臻和科技接受凱風創投的天使投資及A輪投資。2017年,臻和科技完成1.28億元B輪融資,雅惠精准醫療基金、澤厚資本、正心谷資本等機構入場,投後估值達5.65億元。2018年,臻和科技完成2.1億元C輪融資,經緯中國、正心谷資本領投,雅惠精准醫療基金、凱風創投等機構跟投,估值達14.9億元。2019年,中金資本進場,與經緯中國、凱風創投、雅惠精准醫療基金等機構投資超3億元,臻和科技完成D輪融資,估值達26.8億元。2020年,臻和科技完成超十億元的E輪融資,國調基金領投,泰康資產、建信股權、高瓴、華興等多家機構跟投,中金和經緯再次追加投資。IPO前,臻和科技估值達52.3億元。

但腫瘤分子檢測行業持續低,目前已上市的腫瘤基因檢測頭部公司,自2021年中期开始市值持續走低。“港股中國基因檢測癌症早篩第一股”諾輝健康(06606.HK)上市首日市值高達321億港幣,目前僅余64.57億港幣,縮水80%;美股市場中,泛癌種早篩產品研發布局遙遙領先的燃石醫學(BNR)上市首日市值達25.12億美元,目前僅余2.59億美元,僅20億港幣。在此背景下,港股IPO市場在對體量更小的臻和科技定價時,預期恐怕也不會太高。

-End-

推薦閱讀

長租公寓第一股:創始人出局,投資人成大股東,誰接盤?

又一醫療器械公司香港上市,健世科技獲超額認購,市值最高達120億,高瓴與春華是股東

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:北大校友又一家IPO,臻和科技遞表港交所,中金、高瓴、經緯、華興都投了

地址:https://www.breakthing.com/post/23119.html