8月份美國JOLTs職位空缺:1005萬

美國勞工部公布數據:8月美國職位空缺降至不足1010萬,爲2021年6月來的低點。跟七月份相比大概下降了110萬人,顯示勞動力需求的放緩。美聯儲大幅度加息,利率快速提升,對經濟的衝擊終於开始,在供應最緊張的勞動力市場开始反應,這對於緩解通脹顯然是一個非常好的信號。

美元指數:大跌1.3%

9月PMI數據不及預期,職位空缺數的減少,以及澳大利亞央行意外的加息幅度低於預期,瑞士信貸破產傳聞,甚至聯合國貿發會議警告,過度的貨幣緊縮政策和缺乏金融支持可能使發展中國家的經濟進一步陷入一連串的危機中,政策引發的全球經濟衰退可能會比2007至2009年的全球金融危機更嚴重。這些因素都使得市場重新开始憧憬美聯儲寬松的交易,共同推動了全球資產的快速反彈。

恆生指數暴漲約6%,港股目前肯定是底部區域,但依舊不確認是否是最低點

經過慘無人道的下跌之後,恆生指數終於出現了,大幅度的反彈,主要的原因還是海外資產普遍反彈以及市場傳聞的瑞士信貸破產情緒緩解。

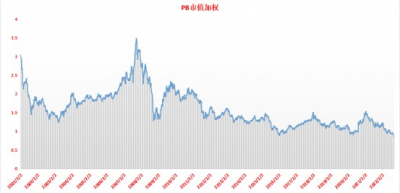

恆生指數PB——最近20年最低

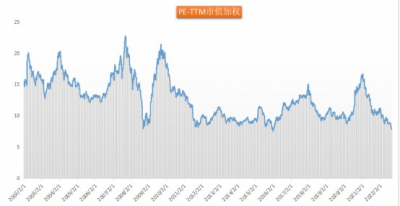

恆生指數PE——最近20年最低

無論是從市盈率還是市淨率的角度看,恆生指數目前的估值水平都非常低。但是估值低代表長期的價值,並不能說它一定會漲,而且恆生指數低估值也不是一兩天了,常年都估值非低,是全球的窪地。此前聊過恆生指數在受到三方面的壓力:

其一,互聯網以及地產的政策的變化成爲其股價下跌的最核心的邏輯,基本面的變化逐漸的反映到業績當中,不斷悲觀的預期持續的發酵;

其二,港幣採取的是盯着美元的匯率模式,而香港又是全球金融中心之一,其流動性大幅度受全球流動性的影響。去年开始,全球的各大央行逐漸來回收流動性,從而推升利率不斷的走高。由於,香港的地產以及金融市場是其支柱產業,這些都是對利率高度敏感的行業,利率大幅度走高,直接壓制恆生指數的表現;

其三,全球地緣政治的不穩定,尤其是最近幾年中美關系的變化,以及中概股從美國退市的預期,壓制估值的擴張。

恆生指數想要出現明顯的反轉,還得是這三個方面中的一個或者幾個出現大的變化,目前影響恆生指數中短期的因素依舊是海外流動性的收緊預期,這個因素在未來會一直壓制全球整體市場估值的水平。如果國內經濟在內需政策的刺激下,在接下來的時間展現出更強的經濟復蘇動力,那么對於恆生指數一定會有較強的支撐,即使流動性有所壓力,企業盈利能力恢復也能夠抵消這部分估值帶來的下滑壓力。

跟滬深300相比,恆生指數面臨的流動性的環境其實是更差的,無論是宏觀還是微觀流動性都是如此。如果後面繼續受到流動性衝擊,我相信A股的表現依舊會強於港股。短期傾向於認爲,經過連續的大跌以後,全球的資產同步反彈的概率較大,這個時候由於港股跌的多,彈性會更大,而且這種反彈大概率能夠持續一段時間。但是考慮到美股的盈利下滑或許沒有反映到企業的盈利當中,美股下跌仍舊沒有完全結束,相比於A股港股可能受到的擠壓更大。從這個角度看,無論是恆生指數,還是大家關注非常高的恆生科技,目前採取分階段左側布局或許是更好的策略。

- 騰訊控股(00700)

- 美團-W(03690)

- 小米集團-W(01810)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股終於暴力反彈了

地址:https://www.breakthing.com/post/23128.html