幾天前有個消息,並沒有被行業內廣泛關注:芯片傳統巨頭英特爾(Intel)要發布自己的比特幣挖礦芯片。

這其實是一篇演講稿泄露後被發現的。在演講稿中,有媒體注意到,英特爾將在即將到來國際固態電路會議(ISSCC)上進行「Bonanza Mine: An Ultra-Low Voltage Energy Efficient Bitcoin Mining ASIC」主題演講。據悉,英特爾目前一共准備了兩代 SHA-256 ASIC:BZM1 和 BZM2,疑似採用 Intel 4 工藝(即 7nm)。此次在 ISSCC 上亮相的將會是 BZM1。

根據小道消息表示,BZM1 算力爲 137 GH,功耗爲 2.5 W,能耗比僅僅只有 18.2 W/TH,低於比特大陸目前性能最強礦機 S19 XP 的 21.5 W/TH。要知道,能耗比是比特幣礦機最關鍵的參數,能耗比越低,雖然不能說明性能越強,但是可以說明性價比越高。

從參數來看,BZM1 無疑是非常適合家庭部署。目前還不得而知 BZM1 是否有大面積部署的優勢,還是專爲家庭設計,不過被隱去了參數的 BZM2 更像是專爲礦場推出的產品。

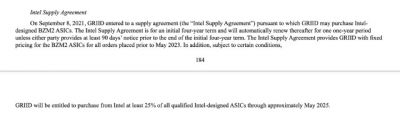

英特爾推出礦機芯片的消息准確性很高,市場發現已經有人與英特爾籤下了訂單。俄亥俄州礦企 GRIID 在向 SEC 提交的 S-4 文件中透露,GRIID 表示已經與英特爾籤訂了一份長達 4 年的 BZM2 採購合同。

加密貨幣在過去兩年有了天翻地覆的變化,比特幣市值也超過了萬億美元大關,與特斯拉、Facebook 這些科技巨頭平起平坐,像比特大陸這樣的礦機生產商龍頭的礦機訂單,在巔峰期被排到了幾個月後。

終於,被壓制了數十年的英特爾,也要搭上比特幣這趟列車了。

錯過移動互聯網黃金時代

成立於 1968 年的英特爾是目前全球收入最高的半導體芯片制造商之一,其創始人戈登摩爾提出的摩爾定律更是影響着集成電路的發展。但是,如果從股價上來看,近二十年是英特爾失去的二十年。

從 1995 年开始,乘上互聯網發展快車,英特爾股價從 3.98 美元开始一路上漲,直到互聯網泡沫破滅前,英特爾股價最高曾在 2000 年 9 月達到 75.81 美元,5 年多的時間裏,英特爾股價漲幅高達 1806 %。

75.81 美元,不僅是英特爾在互聯網泡沫前的股價高點,也是截至現在的歷史高點,在隨後的 21 年裏,英特爾股價再也沒有超過這個檔位。

英特爾 1994-2021 股價走勢

有人認爲是互聯網泡沫太大讓英特爾的市值高到離譜,導致英特爾到現在都沒有緩過來。真的是這樣嗎?

在 1994 年至 2000 年間,其稅後淨利潤從 22.88 億美元增長至 105.35 億美元,年復合增長率達 28.98%。而 2020 年英特爾的稅後淨利潤也不過 209 億美元,如果從 2000 年作爲起始點計算,年復合增長率僅僅只有 3.4%。

不是泡沫太大,是英特爾自己的發展跟不上大家的期待了。

回顧英特爾的發展,不難看出,英特爾並非沒有機會重返巔峰,只不過機會都錯過了。就如最近的錯過移動互聯網的黃金十年一般。

反觀同爲芯片制造商,但卻牢牢抓住移動互聯網,佔據智能手機芯片、5G 基帶芯片市場份額 27%、62% 的高通,如今市值已經達到了 1878 億美元,和英特爾的 1918 億美元相差無幾。而在 2000 年,英特爾的市值曾數倍於高通。高通 2021 年財年年報顯示,全年稅後淨利潤爲 90.43 億美元,不到英特爾的一半。

當然,英特爾並非沒有試圖參與移動互聯網浪潮。最早,喬布斯曾有意在初代 iPhone 中採購英特爾的芯片,然而時任英特爾 CEO 的 Paul Otellini 嫌棄蘋果報價過低而拒絕。爲此,蘋果不得不採購三星設計的 ARM 架構芯片。

2016 年,蘋果決定引入新的基帶芯片廠商以防止獨家供應商高通在基帶供應的一家獨大。英特爾再次進入了蘋果的視野。然而,英特爾在基帶領域的性能表現不佳導致這一次合作只持續了不到 3 年。在失去了蘋果這一客戶後,英特爾不得不關停基帶業務,最後以 10 億美元的價格將此項業務出售給蘋果。

強敵環繞

很多人疑惑,英特爾在錯過了移動互聯網的黃金 10 年裏都在幹些什么呢?或許我們從英特爾多年的財報中窺探一番。

英特爾在保證客戶計算集團(PC 客戶端集團)CCG 業務營收穩定小幅增長的情況下,擴展其他業務。

英特爾近 10 年營收結構,圖源:wind

英特爾的 PC 客戶端集團業務營收從 2010 年的 315 億美元增長至 2021 年的 405 億美元,佔總營收的比例從 72.43% 下降至 51.26%。想必,英特爾也認識到,光靠這一板塊的業務無法爲公司帶來更高的增長率。因此在這多年的時間裏,英特爾在保證主營業務的情況下,开始發力新的業務线,數據中心集團 DCG、物聯網集團 IOTG、非可變存儲解決方案集團 NSG 和可編程解決方案集團 PSG 等。

然而英特爾多元化战略還未展現效果之際,主營業務的大頭 PC 客戶端集團業務遭到了挑战。

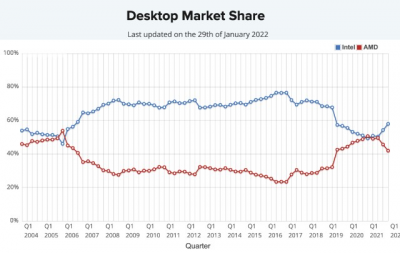

2021 年 Q1,AMD 憑借着 7nm 制程、Zen 3 架構的銳龍 5000 系列 CPU 以高性價比的優勢,15 年來首次在桌面 CPU 市場份額上超過了英特爾。隨後 2021 年 Q4,英特爾一改過去第 5 代至 11 代 CPU 所使用的 14nm 制程工藝,在 12 代 CPU 上使用了 Intel 7 制程工藝(10nm),並且性能進行了大幅提升,才從 AMD 手上搶下不少份額。不過,AMD 下半年即將發售比銳龍 5000 系列性能更強的銳龍 7000 系列 CPU,英特爾的桌面市場份額是否能夠守住優勢還需經過市場驗證。

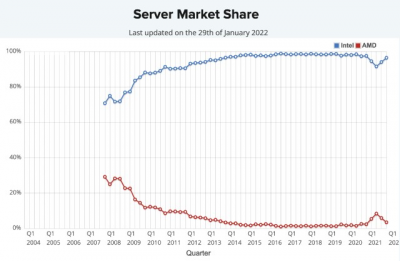

同樣,在服務器市場,英特爾同樣面臨 AMD 的競爭壓力。雖然從市場份額來看,英特爾目前還是當之無愧的霸主。不過目前已經有大量的服務器用戶开始接受 AMD,如此前王思聰自行搭配的百萬服務器電腦便是使用的 AMD EPYC 7763。根據投行 KeyBanc 的最新研報顯示,AMD 在服務器 CPU 的市場份額有望在 2022 年內達到 20%。

除此之外,蘋果在 Mac 上的去英特爾化也讓其失去了一個巨大的收入來源。雖然 MacOS(不計 Hackintosh)一直被歸屬於小衆系統,然其於 2019 年的出貨量也佔全球 PC 市場份額的 6.6%,並且這些電腦全都採用英特爾 CPU。據用戶測算,Mac 使用的 CPU 約佔英特爾客戶計算集團營收的 7.8%,即約總營收的 4%。

前景不明朗,主營業務又遭到重大挑战,英特爾該何去何從?

低功耗 Bitcoin ASIC 挖礦芯片或許只是英特爾的試驗田

2021 年 2 月 15 日,英特爾宣布更換 CEO 爲 Pat Gelsinger。這是 Pat Gelsinger 時隔 12 年後再次回到英特爾。Pat Gelsinger 在 18 歲時便加入英特爾。在英特爾工作的 30 年中,他從一名質量控制技術員成長爲公司最年輕的副總裁,並於 2009 年離开。臨危受命的他回到英特爾的三把火分別是,推動 7nm 工藝开發、投資 200 億美元新建兩座晶圓廠、改變現有 IDM 模式,推出 IDM 2.0。

在 Pat Gelsinger 回到英特爾後不到一年時間,2022 年 1 月,蘋果系統架構總監、M1、M1 Pro 和 M1 Max 芯片負責人 Jeff Wilcox 宣布離开蘋果加入英特爾,並擔任英特爾設計工程組 CTO,負責所有英特爾客戶的系統級芯片(SoC)架構。

事實上,Jeff Wilcox 和 Pat Gelsinger 一樣是英特爾老員工,其 25 年的芯片生涯中有 12 年在英特爾度過,1997 年至 2007 年在英特爾擔任首席組件架構師,2010 年至 2013 年擔任客戶端 PC 芯片首席架構師。

自此,我們似乎可以發現英特爾推出低功耗 Bitcoin ASIC 挖礦芯片是一件理所當然的事情。或者,研發低功耗 Bitcoin ASIC 挖礦芯片只是英特爾的一種技術實驗。

英特爾 12 代 CPU 採用全新性能混合架構,即性能核+能效核(大小核或異構多核),這樣的機構在相同面積情況下,可以提高多核能耗比。從設計思路上,可以看到,英特爾已經开始注意到能耗比。同樣,M1 系列芯片宣傳的是同等性能情況下消耗更少的功耗。

除此之外,高集成度 ASIC 芯片已經开始成爲計算機領域的發展趨勢。如此前蘋果曾經專爲 Mac Pro 設計的售價高達 15,000 元的 ASIC 擴展卡 Apple Afterburner 加速卡被集成至 M1 Pro 和 M1 Max 芯片之中。

英特爾即將發布的 BZM1 恰好都具備行業發展所需要的技術應用,並且與 GRIID 籤訂的合同截止日期爲 2025 年,屆時,英特爾新建的晶圓廠也將於 2025 年投產。當然,或許這一切都是巧合。顯然,比起 Bitcoin ASIC 芯片,我們更應該關注的是 2025 年之後,擁有最先進晶圓廠的英特爾又將推出什么樣的產品,Pat Gelsinger 能不能帶領這家半導體巨頭重返巔峰。

*律動 BlockBeats 提示各位投資者防範追高風險,本文所提觀點不構成任何投資建議。--更多區塊鏈行業信息,歡迎掃碼訪問官網--

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:終於找上了比特幣,英特爾壓抑的20年

地址:https://www.breakthing.com/post/2319.html