文/喬令 毫無疑問,這一年來整個互聯網行業的調整至今還難言見底,流量王騰訊持續86周的調整,市值跌去了60%。

文/喬令 毫無疑問,這一年來整個互聯網行業的調整至今還難言見底,流量王騰訊持續86周的調整,市值跌去了60%。

重新審視騰訊的基本面,依然掌握着互聯網最多的用戶,依然是社交關系的絕對巨頭,依然是全球最賺錢的遊戲公司,金融支付、直播文娛等領域都建立了絕對的優勢,視頻號也在加速滲透。 但不得不說,騰訊短期也面臨較多的不確定性,流量見頂之後的增長問題;遊戲產品的生命周期已經到了疲軟階段;最爲直觀的是和平精英、英雄聯盟等主力遊戲的收入疲軟,以及遊戲出海增速下滑,包括廣告收入的下滑等。 當然,讓二級市場最爲擔憂的還有港股流動性問題,以及大股東Naspers 的無限期減持計劃。

01.大股東減持

6月27日,騰訊發布大股東減持計劃,計劃每天出售平均成交量3%-5%的騰訊股份,本次計劃不設置期限,沒有目標金額。而到了9月8日,大股東的持股已經從中報的27.65億股減少至26.93億股,期間減少了7284萬股,即減持的股份數。 或許是出於維護股價的目的,也或許是真的覺得符合價值的邏輯,騰訊年初到現在回購了6278.44萬股股票。6月27日之後騰訊回購了4668萬股,回購數量低於大股東減持數,因此騰訊股價期間跌幅超過27%。 關於大股東減持,主流的說法是爲了回購本公司的股權,但我還是覺得是爲了回避港股的不確定性風險。 港股一直以來都是外資定價,跟紐約、倫敦、法蘭克福一樣,都叫國際資本市場,香港和紐約本質上來說就是同一批人在做交易。 具體是哪些人呢?國際市場的主流機構,比如主權基金、養老金,基本都是美元機構投資者,主要來自歐美發達國家。

以機構爲主的市場(韭菜少),通常來說估值很難有溢價,港股估值溢價的錨實際上是美股。邏輯很簡單,納斯達克能炒出40倍的估值,港股才會跟風上漲,而美股很少出現這樣的行情,這是港股長期低估值的原因。

南下資金幾乎沒啥話語權,因爲規模太小,而且南下資金針對個人投資者的資本門檻已經限制了大量的散戶進場(科創亦是如此)。 美聯儲加息,美元進入升值周期,全球資本從新興市場抽身回流美元幾乎是明牌的操作,再加上整個互聯網行業鋪天蓋地的利空,Naspers有無數個減持邏輯。 本身MIH這幾年套現的就比較頻繁,而且每次套現都是精准逃頂,2018年3月23日以405港元賣掉了1.69億股,套現約770億港元,減持後騰訊股價跌幅超過40%。

2021年4月8日,又以595億港元賣掉了1.92億股,套現約1142億港元,減持後騰訊股價跌幅超過50%。

無論怎么看,大股東這兩筆交易目前來說都是正確的,目前大股東手裏還有28%的股份,如果持續減持的話,騰訊股價還會繼續承壓。

02.遊戲基本面

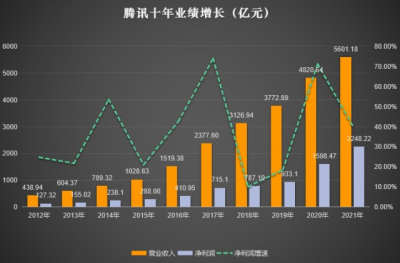

遊戲行業的雙寡頭格局已經非常清晰,國內市場前兩家佔據了77%以上的市場份額,其中騰訊57.76%,網易20.81%,按收入來看,騰訊目前是全球第一大遊戲廠商。 互聯網行業有流量的都想做遊戲,包括美股的那幾個科技巨頭,谷歌、亞馬遜都曾大力布局遊戲,但是最終都沒有做出特別優秀的作品,蘋果公司在2000年以後也基本放棄了遊戲(還是收過路費香),微軟直接花687億美元买下了動視暴雪(DOTA)。 有流量的平台型企業只有騰訊跑出來了,因爲騰訊手裏掌握着超過10億的社交關系網。 一款遊戲的成功,除了前期的流量輸入,後期的關鍵是用戶留存,而騰訊生命周期長的遊戲其實都不是簡單地休闲娛樂,更多的是代入了社交關系。在騰訊的遊戲發展史上,有兩次拐點至關重要,一次是對拳頭公司(Riot)的收購;一次是喫雞遊戲的成功。 2011年騰訊以16.79億元收購了70.44%的Riot Games股權,這筆收購後,騰訊對拳頭的持股達92.78%。 拳頭公司也爲騰訊帶來了霸屏PC端長達十年的優秀作品《英雄聯盟》,對的這款遊戲足足火了十年,90後的青春。 以英雄聯盟爲基礎,騰訊內部也研發出了移動端最火爆最賺錢的《王者榮耀》,巔峰時期的DAU(日活)1.4億。 2017年藍洞的一款喫雞遊戲火遍全球,當時所有的遊戲公司都在爭搶首發移動版。網易最爲迅速,當年9月份公測,11月份就正式上线PC和移動端,差不多半年後騰訊才正式上线《絕地求生之刺激战場》,也就是後來的《和平精英》,連同王者榮耀,兩款遊戲直接穩住了騰訊在手遊領域的地位。 從業績情況來看,2017年也是騰訊收入利潤雙高增長的一年,收入2377.6億,同比增長56.48%,淨利潤直接從410.95億上升至715.1億,同比增長74.01%,這是騰訊近十年來增速最快的一年。  數據來源:IFind 基於王者榮耀、和平精英以及英雄聯盟的成功,騰訊更加意識到了原創制作的重要性,騰訊开始全球收購遊戲廠商以及優質工作室。 近十年以來,騰訊參與大大小小的投資超過1200筆,收購的遊戲業務遍布世界各地,僅9月份就有多筆海外遊戲廠商的投資。9月23日投資了新西蘭遊戲开發商Digital Confectioners,9月7日投資了英國遊戲研發服務商Guillemot。

數據來源:IFind 基於王者榮耀、和平精英以及英雄聯盟的成功,騰訊更加意識到了原創制作的重要性,騰訊开始全球收購遊戲廠商以及優質工作室。 近十年以來,騰訊參與大大小小的投資超過1200筆,收購的遊戲業務遍布世界各地,僅9月份就有多筆海外遊戲廠商的投資。9月23日投資了新西蘭遊戲开發商Digital Confectioners,9月7日投資了英國遊戲研發服務商Guillemot。

這種大網撈魚的模式,只要有一款現象級的遊戲誕生,就有可能推動騰訊進入下一個五年甚至十年。

在內容和分發渠道上,最爲核心的是流量,也是運營,很多廠商的原創能力很強,但是優質的作品最終都因爲運營以及渠道問題石沉大海,而這正是騰訊所擅長,即護城河。

03.廣告的基本面

廣告本質上是流量變現的生意,對於騰訊來說,微信所連接的是12.99億用戶的社交關系網,而社交用戶最大的優勢在於粘性高、活躍度高。 短視頻雖說對廣告業務有一定的衝擊,但於騰訊來說,廣告業務似乎並未充分變現,而視頻號的加入後,相信三季度、四季度這樣的數據會有所改觀,畢竟視頻號日活已經高達4.5億。 我們能看到短期整個互聯網廣告行業的滯漲,PC端的百度已經江河日下,電商領域的阿裏也开始疲軟,騰訊廣告下滑最爲明顯。二季度騰訊廣告出現了18%的下滑,媒體廣告的下滑甚至達到25%,而機構之前一度認爲會高於30%的下滑。

廣告本質上是宏觀層面上的問題,企業盈利能力變弱,相應的費用支出自然會壓縮,包括頭部互聯網公司上半年也一直在強調如何降本增效,分衆的腰斬足以說明行業的蛋糕在萎縮。 但這始終是宏觀層面上的問題,經濟是有周期的,低谷期持續的時間沒法判斷,但騰訊以社交關系網所建立的行業壁壘是可以確定的。

04.騰訊的新故事

2018年1月份,騰訊股價最高衝擊456.4港元(前復權),創下歷史新高,當時的市值高達4.38萬億港元,市場一致認爲最終會衝擊6萬億,但很快騰訊迎來了調整,三年後我們才看到7萬億的騰訊。

而帶動這一波估值上漲的核心是全球核心資產的抱團上漲,疊加疫情後美聯儲开閘,以及疫情增厚了互聯網公司的業績增長,比如谷歌收入增速41.15%,是近十年以來增速最快的一年。 2022年是美聯儲开始收緊的一年,再加上過去一年的高基數,以及全球復雜的經濟環境,即便是動視暴雪,上半年淨利潤增速也下滑了54.88%,亞馬遜直接交出了2015年以來的首次虧損成績單。

基於騰訊這幾年的海外擴張,以及穩健的基本盤,宏觀環境一旦扭轉,騰訊將重回升勢,同時未來可能誕生的元宇宙也具備無限想象。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊這一年來

地址:https://www.breakthing.com/post/23289.html