(報告出品方/作者:平安證券,易永堅,李華熠)

核心觀點:

星巴克中國發展:教育中國咖啡市場,也是中國經濟騰飛的縮影

星巴克:提供卓越咖啡體驗,全球咖啡行業龍頭

星巴克於1971年在西雅圖成立,當時主要經營咖啡豆零售業務。霍華德舒爾茨於1982年加入星巴克擔任市場和零售運營總監,1985年離开星巴克 並於1986年創辦連鎖咖啡館“天天”(Il Giornale),引入意式連鎖咖啡體驗。1987年舒爾茨通過“天天”實現了對“星巴克”的收購,並延用 “星巴克”作爲並購企業的名稱,自此全球最大的連鎖咖啡品牌成立,並於 1992年成功上市。

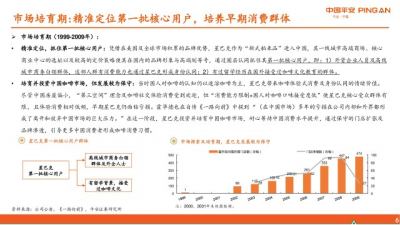

市場培育期:特許經營模式進入中國,掘金中國市場

星巴克在中國的二十余載發展,經歷了市場培育期、深耕發展期以及高速發展期,這一過程既包含了星巴克對中國咖啡市場教育的過程,也是中國 經濟騰飛的縮影。市場培育期(1999-2009年): 背景:二十世紀80、90年代,外資品牌开始掘金中國市場,麥肯錫、畢馬威、奧美、通用電氣、微軟、寶潔、歐萊雅、肯德基等外資企業紛紛進 入中國,也將咖啡消費文化和消費習慣帶入了中國,尤其是高线城市。

市場培育期:精准定位第一批核心用戶,培養早期消費群體

市場培育期(1999-2009年):精准定位,抓住第一批核心用戶:憑借在美國及全球市場積累的品牌優勢,星巴克作爲“新式舶來品”進入中國,其一线城市高端商場、核心 商業中心的選址以及較高的定價策略使其在國內的品牌形象與高端劃等號,通過圈層認同抓住其第一批核心用戶,即:1)外資企業人員及高线 城市商務白領群體,這部人群有消費能力也通過星巴克形成身份認同;2)有過留學經歷在國外接受過咖啡文化教育的群體。

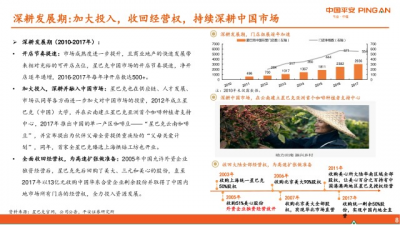

深耕發展期:城鎮化、消費升級帶動星巴克目標群體擴容

深耕發展期(2010-2017年)背景: 1)城鎮化率提升,中等收入群體擴大,購物中心數量持續增長:歷史上,法、美、日、韓等國家的咖啡行業的爆發都離不开城鎮化、信息化帶 來的城市白領階層及腦力勞動群體的出現。而中國不斷提高的城鎮化率也帶動城市白領群體及中等收入群體日益壯大,中產階級崛起和消費升 級浪潮爲星巴克目標用戶群體迎來擴容,購物中心數量增加帶來充裕的可开店點位。

深耕發展期:加大投入,收回經營權,持續深耕中國市場

深耕發展期(2010-2017年): 开店節奏提速:市場成熟度進一步提升,且商業地產的快速發展帶 來相對充裕的可开店點位,星巴克中國市場的开店節奏提速,淨开 店逐年遞增,2016-2017年每年淨开店數達500+。加大投入,深耕並融入中國市場:星巴克也在供應鏈、人才發展、 市場認同等各方面進一步加大對中國市場的投資,2012年成立星 巴克(中國)大學,並在雲南建立星巴克亞洲首個咖啡種植者支持 中心,2017年推出中國的單一產區咖啡豆——“星巴克雲南咖啡 豆”,並宣布提出爲夥伴父母全資提供重疾險的“父母關愛計 劃”,同年,首家全星巴克臻選上海烘焙工坊也开業。

高速發展期:市場上現磨咖啡業態重構,咖啡市場風起雲湧

高速發展期(2018年-至今)背景: 1)瑞幸重構現磨咖啡業態,咖啡市場風雲再起:城鎮化、信息化的發展帶動咖啡功能性訴求愈發強烈,但現磨咖啡的高價格仍是限制其滲透率提 升的重要因素之一。瑞幸通過快取的咖啡模式對已有的咖啡館業態及價格進行重構,合適的價格降低現磨咖啡功能性訴求下高頻消費的門檻,也 帶來更廣泛的受衆人群,並通過快速鋪开的門店、飲料化的咖啡產品(國人口味接受度高)、高效的運營及營銷能力快速獲得中國消費者的認 可,對咖啡市場再度教育。此時,資本的助力下Manner、Tims等其他咖啡品牌也紛紛加速發展,數量持續增加的咖啡店、多樣化的價格帶也在對 消費者行爲進行引導,咖啡市場迎來高速增長。

高速發展期:持續革新把握市場機會

高速發展期(2018年-至今)高速开店:面對興起的行業,日益激烈的競爭,星巴克也進入高速發展的階段,2018-2020年間,以500-600余家門店/年的節奏擴張。 持續變革:面對新零售咖啡的挑战,星巴克持續變革把握市場變化的機會,突破“第三空間”推出外賣並提升數字化體驗;2015年星巴克天貓 官方旗艦店开始運營,2018年與阿裏巴巴集團達成新零售全面战略合作,在北京和上海約150家門店試運行餓了么上的外送業務,並於同年上线 星巴克官方线上訂餐平台“專星送”,2019年星巴克上线——“啡快 Starbucks Now” 服務爲顧客帶來數字化新零售體驗。

星巴克中國經營情況:同店受市場競爭及疫情擾動,會員粘性極強

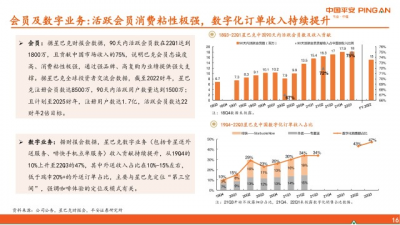

會員及數字業務:活躍會員消費粘性極強,數字化訂單收入持續提升

會員:據星巴克財報會數據,90天內活躍會員數在22Q1達到 1800萬,且貢獻中國市場收入的75%,說明巴克會員忠誠度 高、消費粘性極強,通過強品牌、高復購爲業績提供強大支 撐。據星巴克全球投資者交流會數據,截至2022財年,星巴 克注冊會員數達8500萬,90天內活躍用戶數量達到1500萬; 且計劃至2025財年,注冊用戶數達1.7億,活躍會員數達22 財年2倍目標。

數字業務:據財報會數據,星巴克數字業務(包括專星送外 送服務、啡快手機點單服務)收入貢獻持續提升,從19Q4的 10%上升至22Q3的47%,其中外送收入佔比在10%-15%左右, 低於瑞幸20%+的外送訂單佔比,主要與星巴克定位“第三空 間”,強調咖啡體驗的定位及模式有關。

星巴克優勢&壁壘:降維進取+先發優勢,護城河深厚

降維开發國內咖啡市場:極強的品牌力及滲透力

歷史積澱形成強大品牌力,降維开發構築競爭優勢:1)國際知名品牌,影響力深厚:自創立起星巴克便 以“第三空間”的經營特色,通過持續提供高品質的 咖啡,良好的門店氛圍及體驗,獲得美國及全球消費 者認可,在2005年度便進入美國《商業周刊》網站 公布的“全球品牌100強”,在2018-21年位局Brand Finance發布“全球最有價值25個餐廳品牌”榜首。

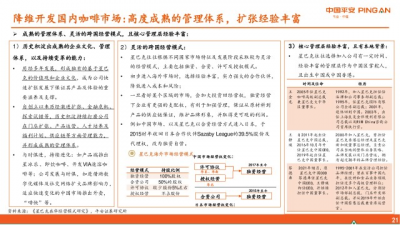

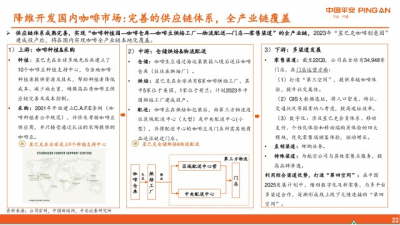

降維开發國內咖啡市場:完善的供應鏈體系,全產業鏈覆蓋

上遊:咖啡種植&採購。種植:星巴克在全球多地先後共建立了 10個咖啡豆種植支持中心,爲當地咖啡 種植者提供資源及技術,幫助種植者降低 成本、減少病蟲害,確保高品質咖啡豆供 應鏈完善及成本控制。採購:2001年开始建立C.A.F.E條例(咖 啡種植者公平規範),評價及考核咖啡豆 供應商,並只接受通過認證的農場提供的 咖啡豆。

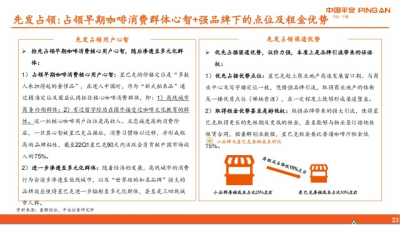

先發佔領:佔領早期咖啡消費群體心智+強品牌下的點位及租金優勢

搶先佔領早期咖啡消費核心用戶心智,隨後滲透至多元化群 體: 1)佔領早期咖啡消費核心用戶心智:星巴克的價格定位是“多數 人承擔得起的奢侈品”,在進入中國時,作爲“新式舶來品”通 過精准定位及圈層認同抓住核心咖啡消費群體,即:1)高线城市 商務白領群體;2)有過留學經歷在國外接受過咖啡文化教育的群 體。這一批核心咖啡用戶往往是高收入、且忠誠度高的消費階 層,一旦其心智被星巴克佔據後,消費習慣難以遷移,並形成極 高的品牌粘性,截至22Q1星巴克90天內活躍會員貢獻中國市場收 入的75%。

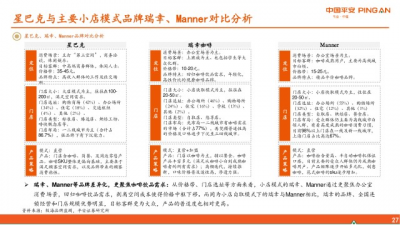

市場競爭:VS瑞幸、Manner等小店模式,大衆領域可誕生咖啡巨頭

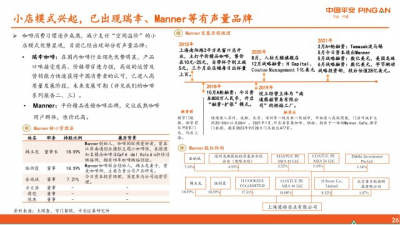

小店模式興起,已出現瑞幸、Manner等有聲量品牌

咖啡消費習慣逐步成熟,減少支付“空間溢價”的小 店模式優勢顯現,目前已經出現部分有聲量品牌:瑞幸咖啡:在國內咖啡行業領先優勢明顯,產品 口味接受度高、價格帶穿透力強,高效的運營及 營銷能力快速獲得中國消費者的認可,已進入高 質量發展階段,未來發展可期(詳見我們的咖啡 系列報告二、三)。Manner:平價精品連鎖咖啡品牌,定位成熟咖啡 用戶群體,性價比高。

未來競爭及發展探討

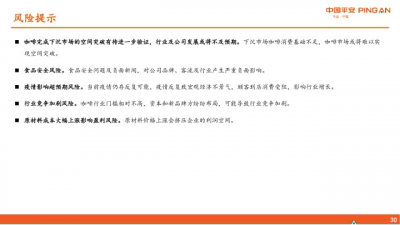

國內咖啡市場的競爭將愈發激烈:盡管各個品牌的快速拓店教育咖啡市場並 帶來消費者基數擴大,但即便是各品牌錯位競爭,也會對市場形成一定的分 流,即:1)當顧客可選更多後,精品咖啡品牌及其他提供空間消費的品牌 或將對星巴克形成部分分流;2)非空間的辦公室場景咖啡需求一部分將會 將被瑞幸、Manner等“小店快取”模式獲取。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:咖啡行業專題研究:復盤星巴克中國,vs瑞幸和manner

地址:https://www.breakthing.com/post/23583.html