來源:器械之家,未經授權不得轉載,且24小時後方可轉載。

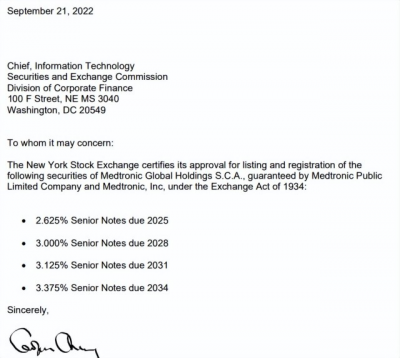

9月21日,器械之家獲悉,美敦力宣布 Medtronic plc(“公司”)(紐約證券交易所代碼:MDT),其全資子公司美敦力全球控股 SCA(“美敦力 Luxco”)已完成本金5億歐元2.625% 2025年到期的優先票據的注冊公开發售(“發售”),本金爲10億歐元2028年到期的3.000% 優先票據、本金10億歐元2031年到期的3.125%優先票據和本金10億歐元2034年到期3.375% 優先票據(統稱爲“票據”)。Medtronic Luxco 在票據下的所有義務均由母公司和 Medtronic Luxco 的全資間接子公司 Medtronic, Inc. 在高級無抵押基礎上提供充分和無條件的擔保。

此次發行的淨收益預計將用於在到期時償還美敦力Luxco尚未償還的2022年到期的0.00%優先票據、2023年到期的0.375%優先票據和2023年到期的0.00%優先票據,並用於一般公司目的。盡管美敦力Luxco可能會選擇在到期前償還、贖回或回購此類票據,但目前無意在到期前償還、贖回或回購此類票據。

上月底,Raymond James將美敦力評級從“跑贏大盤”下調至“與大盤持平”,並取消了此前設定的每股109美元的目標價,原因是該機構對美敦力下半年的增長感到擔憂。據了解,盡管美敦力公布了2023財年第一季度財務狀況好於預期,但其股價仍然下跌,從去年最高點133.32美元/每股到現在,經歷幾個持續下跌波段後,最近一直未見起色,截至周五收盤報83.56美元/每股,較去年最高點跌去37%,總市值1111億美元,創三年內歷史最低記錄。

01

無並購,不巨頭

醫療器械行業的發展受技術推動,往往一個新技術的出現就能打开一片細分市場。然而單一市場的空間往往有限,因此當行業趨向成熟時,通過並購來維持一定的市場份額,成了醫療器械企業保持競爭優勢的不二選擇。

美敦力公司早期在心血管領域建立了技術領先優勢,並樹立其良好的品牌形象,爲將來的長期發展奠定了基礎,與此同時,通過全球化的銷售網絡帶來了業績的快速增長。當公司深耕主業建立起競爭壁壘之後,爲了突破板塊的天花板效應,美敦力开始了跨賽道並購,並且選擇的標的多爲其他領域的龍頭公司。公司將並購整合作爲長期發展的驅動要素,並最終成爲全球多元化醫療器械巨頭。

美敦力部分主要並購歷程 資料來源:思宇MedTech整理

幾個關鍵並購事件:

1998年收購Sofamor Danek:新增脊柱大賽道

1998年,美敦力斥資36億美元收購了Sofamor Danek公司,成爲了全球脊柱植入物的領先企業。通過對Sofamor Danek的收購,美敦力獲得其脊柱和神經外科相關的器材和產品,確立美敦力在脊柱產品市場的優勢。2007年,美敦力以39 億美元的價格收購競爭對手Kyphon,由此成爲了全球脊柱產品的領導者。

2001年收購MiniMed和 MRG:开拓糖尿病賽道

2000年以前,胰島素泵市場一直被MiniMed和Disetronic公司佔據,之後Animas、 Deltec和Insulet等公司紛紛進入,市場競爭格局惡化。2001年,美敦力以37億美元現金收購MiniMed和Medical ResearchGroup(MRG),二者合並後創立美敦力MiniMed公司。

2015年巨資合並柯惠醫療:奠定全球醫械龍頭地位

2015年1月26日,美敦力通過現金和股權的方式以近500億美元的價格收購了柯惠醫療,成爲醫療器械史上最受矚目的並購案。柯惠醫療在產品线和渠道上與美敦力存在較大的互補關系,此次收購對於美敦力全球業務的多元化貢獻明顯,也進一步強化了其在全球醫療器械的龍頭地位。

™RAS system

2018年收購Mazor:开啓手術機器人新徵程

MazorRobotics 創立於 2000 年,總部位於以色列 Caesarea,是一家醫療機器人公司,致力於开發、生產和銷售用於支持骨科和神經外科領域的外科手術醫療器械。該公司主要產品爲Mazor X制導系統和Renaissance機器人輔助脊柱手術設備。2018年12月29日,美敦力宣布以17億美元收購Mazor Robotics及其機器人輔助手術平台。

2022年收購Affera:擴大電生理布局

2022年1月份,美敦力宣布以9.25億美金收購Affera,這是美敦力2022年首次收購。收購Affera之後,將使美敦力的電生理消融業務產品更加完善,更具競爭力。(2008年美敦力收購冷凍消融CryoCath Technologies,後殺入到PFA,2019年以3.16億美元收購射頻消融EPIX Therapeutics。)

來源:www.statista.com,美敦力的收入已從2006年的113億美元增長到2021年的超過310億美元。

美敦力2021財年收入爲301.17億美元,淨利潤爲36.06億美元。2022財年第三季度,美敦力淨銷售額爲77.63億美元,淨利潤爲14.8億美元。(注:美敦力2022財年區間爲2021年4月28日—2022年4月27日)

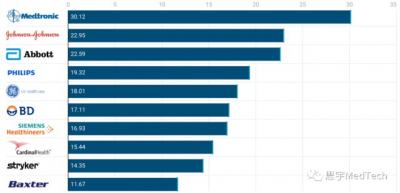

2022年全球醫療器械公司Top 10 (十億美元);來源:Breaking Into Device

最新資料表明,美敦力(MDT)於2022年再次榮登全球最大醫療器械公司榜首。美敦力是全球醫療技術、服務和解決方案的領導者,業務遍布150多個國家和地區,擁有350多個辦公地點。美敦力在全球擁有90000多名員工,包括11200多名科學家和工程師,以及1600多名專業臨牀工作者。

02

Q1營收下降8%

心血管、外科、糖尿病等下滑

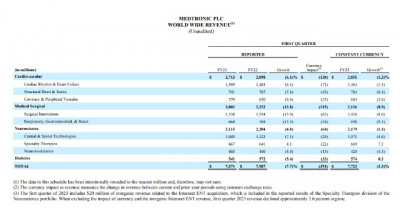

近期,美敦力公布2023財年第一季度業績:營收73.71億美元(約505億人民幣),同比下降8%,淨利潤9.29億美元,同比增長22%。略高於華爾街一致預期,在目前較爲嚴峻的經濟環境中,收入符合其全年財務指導。美敦力2023財年區間是:2022年4月28日-2023年4月27日。

按地區劃分,美國地區的營收爲37.66億美元,佔比51%,同比下降8%;非美國地區發達市場的營收爲23.28億美元,佔比32%,同比下降10%;新興市場營收爲12.76億美元,佔比17%,同比下降1%。

公司首席執行官 Geoff Martha 在2023財年第一季度業績報告電話會議上表示:由於供應鏈中斷、通貨膨脹、醫院勞動力短缺、與 COVID 相關的手術延遲/取消,以及外匯等各項因素,導致美敦力收入下降。其中:

心血管產品組合

心血管產品組合包括心律和心力衰竭(CRHF)、結構性心髒和主動脈(SHA)以及冠狀動脈和外周血管(CPV)部門。心血管收入27.13億美元據報道,下降了6%,有機增長了1%,CRHF和CPV出現了較低的個位數下降。

心律和心力衰竭的收入13.93億美元,據報道下降了6%,有機下降了1%。心律管理收入個位數下降,除顫解決方案個位數下降,被心髒起搏治療的增長部分抵消,這是由全球持續採用Micra經導管起搏系統導致的無導线起搏器的中期增長推動的。心血管診斷因整個市場仍面臨壓力。心髒消融解決方案收入因供應限制而有所下滑。

結構性心髒和主動脈的收入7.41億美元,據報道下降了6%,與去年同期持平。鑑於持續的供應挑战,主動脈瓣有所下滑,受體外生命支持產品的優勢和Avalus心包主動脈外科瓣膜的銷售推動,心髒外科手術有所增長。

冠狀動脈和外周血管的收入5.79億美元,下降了7%,有機增長率低至個位數。考慮到新冠肺炎對許多地區經PCI市場程序的持續影響,冠狀動脈和腎髒去神經(CRDN)有所下滑。外周血管健康下降低個位數,定向動脈粥樣硬化切除術和PTA球囊的下降被藥物塗層球囊、血管栓塞和淺靜脈產品的增長部分抵消。

內科手術組合

醫療外科產品組合包括外科創新(SI)和呼吸、胃腸和腎髒(RGR)部門。醫療外科收入20.01億美元據報道下降了14%,有機下降了9%,硅和RGR都出現了較高的個位數下降。考慮到上一年新冠肺炎相關需求的增加,排除呼吸機銷售的影響,醫療外科收入有機下降了7%。

外科創新的收入13.38億美元,據報道下降了14%,有機下降了9%。鑑於預期的原材料供應鏈嚴重短缺,以及中國新冠停工和省級基於價值的採購(VBP)裝訂招標的影響,該部門的高級手術器械出現了低至兩位數的下降。

呼吸、胃腸和腎髒的收入6.64億美元,據報道下降了14%,有機下降了9%。患者監測增加了低個位數,Nellcor脈搏血氧儀產品的低個位數下降被圍手術期並發症產品的中個位數增長所抵消。鑑於產品滯銷和供應鏈挑战,腎髒護理解決方案減少了低兩位數。

神經科學投資組合

神經科學投資組合包括顱與脊柱技術(CST)、專業療法和神經調節部門。神經科學收入21.15億美元據報道下降了4%,器質性下降了2 %, CST和神經調節下降了中個位數,部分被專業療法中中個位數的增加所抵消,所有都是器質性的。

顱骨和脊柱技術的收入10.43億美元據報道下降了7%,有機下降了5%。脊柱和生物制品下降了個位數左右,由於客戶訂購模式,生物制品下降了15%左右,部分被核心脊柱增長抵消美國。神經外科下降了低個位數,導航和機器人的下降部分被動力手術器械、成像和腦脊液管理的增長所抵消。

專業療法的收入6.67億美元據報道和有機增長了4%。

神經調節的收入4.05億美元據報道下降了8%,有機下降了5%。大腦調制下降了個位數,因爲替換裝置的顯著下降被首次植入的份額增加部分抵消,這是由於繼續採用Percept PC深部腦刺激(DBS)系統和SenSight定向DBS導聯系統。與此同時,該公司憑借其Vanta和Intellis與DTM SCS神經刺激器的強勁應用,繼續在疼痛刺激領域贏得新的植入物份額。

糖尿病

糖尿病糖尿病收入5.41億美元,據報道下降了5%,與去年同期持平。由於缺乏新產品批准,美國收入在15年左右有所下降。國際銷售額受到持續血糖監測(CGM)產品銷售額增長25%和耗材銷售額低至兩位數增長的推動,被耐用胰島素泵銷售額低至個位數的下降所抵消。

Omnipod 5自動胰島素輸送系統

03

35億歐元債券“補血”

美敦力還會持續增長嗎?

近日美敦力還遭到了一起集體訴訟,該訴訟指控其美敦力醫療制造商在其糖尿病業務方面存在缺陷問題。Kessler Topaz Meltzer & Check 律師事務所上周宣布,它已起訴這家位於明尼蘇達州美國區的醫療技術巨頭,聲稱其披露胰島素泵問題的披露存在證券欺詐行爲。

該訴訟的最初原告是地方 464A 福利和養老基金的受托人 - 養老基金、地方 464A 聯合食品和商業工人工會福利服務福利基金的受托人以及紐約-新澤西州的受托人Acme 員工的合並養老金計劃。

該投訴於 9 月 8 日提交,還針對美敦力現任和前任高管。它聲稱,他們從 2019 年起一再向投資者保證, FDA 對下一代 MiniMed 780G 胰島素泵的批准正在走上正軌。同時,召回問題與以前的型號有關。在一份聲明中,美敦力發言人 Erica Winkels 表示,該公司已獲悉股東訴訟,但尚未收到或審查該訴訟。

而在此前美敦力 8 月份的第一季度財報電話會議上,公司表示稱糖尿病業務的情況正在改善。其已完成了 FDA 警告信中 90% 的行動項目。Medtronic Diabetes 將繼續專注於獲得美國對 MiniMed 780G + Guardian 4 傳感器的批准,並推進其下一代產品組合。

同時,國際市場的強勁增長使美敦力能夠減少本財年在糖尿病領域的預期銷售損失。現在預計下降幅度爲3%至6%。

Raymond James將美敦力評級從“跑贏大盤”下調至“與大盤持平”,並取消了此前設定的每股109美元的目標價,原因是該機構對美敦力下半年的增長感到擔憂。盡管美敦力公布了2023財年第一季度財務狀況好於預期,但其股價仍然下跌。

財報顯示,除了主要業務部門營收下降外,該公司還稱,如果近期的外匯匯率保持不變,2023財年的營收將受到約14億至15億美元的負面影響。

公司通過層層加槓杆方式,獲得一定業務及營收規模,在大舉並購同時也給公司的資產與資金帶來一定的“副作用”,截至2023財年第一季度末,公司現金及現金等價物期末余額爲21.4億美元,降到最近一年最低。近日,公司發行總額爲35億歐元的高級債券,並將把收益用於一般經營目的,以及償還部分拖欠的商業票,這意味着,美敦力正在控制其債務規模,對未來展示信心,或將繼續實施其公司战略。

美敦力首席財務官Karen Parkhill預計,有機增長將逐步改善,下半年將更爲強勁。但Raymond James分析師Jayson Bedford卻不同意該觀點,並認爲關於美敦力的核心論點仍然以估值爲基礎。該機構預計,盡管投資者對美敦力營收增長感到擔憂,導致市場情緒低迷,但該股仍將維持區間波動。

Bedford表示,由於供應鏈問題對美敦力的增長造成的影響超過其同行,該公司需要更長的時間才能重獲動能。此外,該分析師認爲,美敦力將需要更高的投資,才能實現中個位數的營收增長,這將給長期增長前景蒙上陰影。

04

重要人事調整後

美敦力最近仍持續布局

3月17日,美敦力宣布其糖尿病、外科手術機器人以及心律管理三大運營部門更換部門總裁,新任命的人員具體爲:Que Dallara 擔任糖尿病執行副總裁兼業務總裁、Mike Marinaro被任命爲外科機器人總裁、Kweli Thompson博士被任命爲心律管理總裁。而此次更換的三個部門負責人涉及其中三大板塊,且均爲公司重要業務部門。

值得一提的是,新任命的三大部門總裁中,Mike Marinaro和Kweli Thompson均爲美敦力老員工,而新任糖尿病執行副總裁兼業務總裁Que Dallara則爲新加入的成員,於5月2日正式入職。

Que Dallara

業務线人事調整後,美敦力緊接着繼續其業務擴張战略,2022年5月13日,美敦力宣傳完成了對醫療科技公司Intersect ENT收購(11億美元成交),擴大了公司全面的耳鼻、鼻竇手術創新產品,以改善術後效果和治療鼻息肉。

7月份,諾華推出了 Novartis Biome UK Heart Health Catalyst 2022 的項目計劃,與美敦力、RYSE、切爾西和威斯敏斯特醫院 NHS 基金會及其官方慈善機構 CW 建立了世界首個投資者合作夥伴關系。今年4月,美敦力宣布與Cydar Medical進行合作,以期爲醫生及其患者提供主動脈護理創新的一部分。美敦力旨在通過這種分階段方法,通過數字解決方案徹底改變血管內主動脈治療。

作爲全球最大的醫療器械公司,美敦力還加大其心血管器械在中國的生產制造規模。今年2月份,美敦力在上海臨港項目首期投資額約3億元,用於建設心血管疾病相關產品的研發和產業化,該項目廠房預計於今年6月交付,交付後5年內投產,預計投產後第三年達產,達產後每年產值預計3億元左右。

值得注意的是,去年12月,國內介入醫療器械公司先健科技與美敦力達成進一步擴大“芯彤”國產心髒起搏器項目合作,雙方將啓動國產核磁兼容起搏系統的項目合作,推進新合作產品在中國市場的快速商業化落地,滿足日益發展的治療需求。

除此之外,美敦力日前9.25億美元還完成對心髒標測和消融技術开發商 Affera 的收購。此次收購進一步擴大美敦力的心髒消融產品和配件產品組合。

8月31日,美敦力宣布已與BioIntelliSense就 BioButton 設備的分銷權展开合作。美敦力患者監測業務總裁Frank Chan稱,該業務是美敦力醫療外科產品組合的一部分:“我們的愿景是爲臨牀醫生和患者提供可操作的見解,以隨時隨地進行個性化護理。目前我們的解決方案每年在醫院接觸超過 1 億患者。通過與 BioIntelliSense 的合作,將支持從醫院到家庭的持續、互聯護理,並擴大覆蓋範圍,以幫助比以往更多地方的更多患者。”

9月12日,專注於單通道機器人輔助手術 (RAS)开發的醫療器械公司Titan Medical 宣布與美敦力籤署最終協議。根據協議,兩家公司都可以在各自的業務中开發機器人輔助手術系統,而Titan將在完成並驗證後獲得高達3100萬美元(約合2億人民幣)的付款。該項協議建立在 Titan 和美敦力此前協議的基礎上。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:35億歐元,美敦力有大動作?

地址:https://www.breakthing.com/post/23659.html