格雷厄姆:“投資者應當具備一些股票市場的歷史知識,特別是有關其價格的重大波動,以及股價整體水平與股票利潤和股息的各種關系的知識。在此基礎上,就能夠對不同時期股價水平的吸引力和危險性得出某種有價值的判斷“--摘自《聰明的投資者》。

在重讀《聰明的投資者》的時候,閱讀了燕翔博士所著的《美股70年:1948~2018年美國股市行情復盤》,也跟着復盤了美股100多年的歷史。部分思考記錄如下:

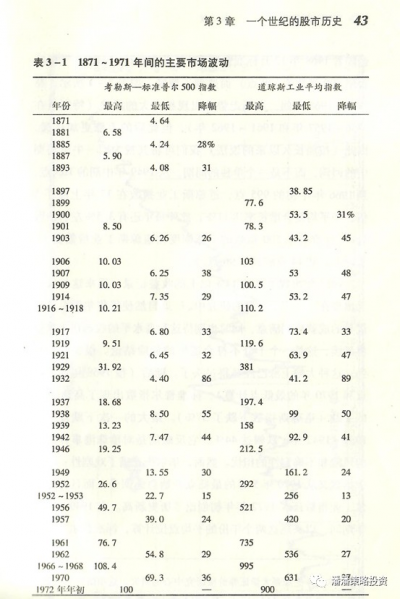

1、 美股三大指數,標普500指數(其前身爲標准普爾綜合股價指數)創立於1871年,基點爲10點;道瓊斯工業平均指數創立於1896年,基點爲40點;納斯達克指數創立於1971年,基點爲100點。從創立到現在,標普500指數漲了接近400倍,道瓊斯工業平均指數漲了接近780倍,由於指數在成分股分紅時不除權,考慮分紅,兩者近100多年的年均復合回報均在8%-10%左右。

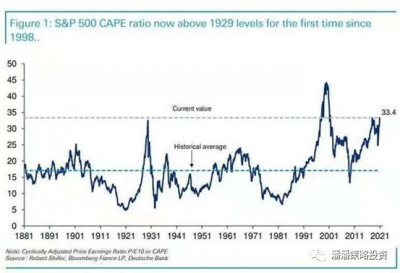

2、 標普500指數長期在10-20倍PE之間波動,突破20倍PE即可視爲有較大泡沫(也要參考當時的無風險收益率)。標普500指數歷史上有幾個比較大的泡沫時期,市盈率超過了30倍,一是1929年,二是2000年,三是2021年;2007年的時候也沒到30倍,2009年市盈率看起來高是因爲金融危機原因整體業績下降導致的市盈率虛高。截至2022年10月7日,標普500指數在2022年下跌了23.64%,市盈率重新回到了20倍以內。

3、 1930年以前,美國股市也比較混亂,市場操縱和內幕交易的情況非常嚴重;1930年之後美國股市進入規範發展期,各種證券法律法規出台,大大規範了證券交易行爲;1954年之後機構投資者迅速發展,共同基金、退休金、養老金等成爲資本市場中的重要投資力量。

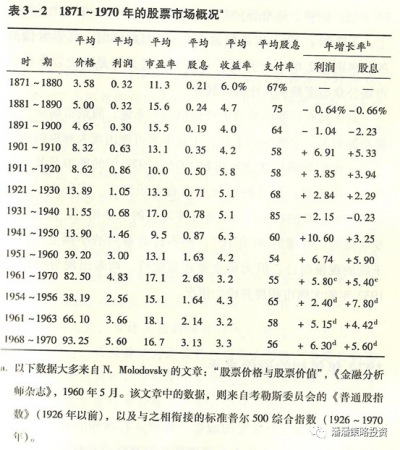

4、 美國股市早年間股息支付率很高,1870-1970各個年代的平均股息支付率均超過50%,在1930年代甚至高達85%;目前的平均股息支付率應該是低於50%的。

5、 美國股市歷史上也有很多階段性不漲的時段,比如1896道瓊斯指數創立的時候就是40點,但到了1932年又跌回41.2點;1959年道瓊斯指數突破600點,但1974年又跌回600點;1997年-2008年各個指數也基本是坐了過山車。

6、 美國股市歷史上大盤指數跌幅超過30%的次數很多(應該有十幾次),但到目前爲止只有兩次大盤指數跌幅超過70%,一個是1929-1932年,道瓊斯工業平均指數最大跌幅89%;另一個是2000-2002年,納斯達克指數最大跌幅78.6%。2007-2009年次貸危機期間大盤指數最大跌幅在50%-60%之間。

7、 美國股市的分界线在1980年左右(前後斜率明顯不一樣),在這之前美股大多保持在比較低的估值和比較高的股息率,道瓊斯工業平均指數整體年均回報在8.3%左右(包括3.3%的指數增長+5%左右的股息);1980年到現在,道瓊斯工業平均指數整體年均回報在11.7%左右(包括8.7%左右的指數增長+3%左右的股息)。

8、 燕翔博士:”這裏需要指出的一點是,對於盈利和利率這兩個核心變量,美股和中國A股市場的重心似乎並不一樣,美股重利率、中國A股市場重利潤。從美股的歷史來看,上市公司利潤增速的曲线是類似三角函數一樣周期性波動的,而利率變化的形態則類似一個正態分布函數,以1982年爲“拐點”,之前是趨勢性上行後面是趨勢性下降。這導致美股投資者相比盈利更加關注利率,因爲利率水平的變化是趨勢性的,趨勢性的利率下行可以帶來股市估值系統性的提升,而業績增速變化是周期性的,隨着投資者適應性預期的不斷增強,就會越來越對業績的波動不敏感。與美股相反,中國A股市場的情況是業績增速是一個趨勢性的變化,從2010年以來,中國經濟开始進行轉型升級,經濟增速下台階,誰也無法清晰地預期到這個下台階要到什么時候?什么位置?而中國的利率水平變化形態則是典型的周期性波動,從2002年有數據以來,10年期國債收益率基本就是“上有頂、下有底”,在一個區間內來回震蕩。所以筆者看到,至少到目前爲止,美股市場中利率下行往往會引發股市一波向上行情的發生,利率下行是美股上漲的一個非常重要的邏輯。中國A股市場則不是,中國A股市場行情的啓動點一般都是出現了盈利“拐點”的信號,而利率下行在多數情況下,往往看到中國A股市場都是下跌的”--摘自《美股70年:1948~2018年美國股市行情復盤》。

9、 美聯儲在歷次美國經濟遇到困難、通貨膨脹較低的時候,都會將貼現利率下降到很低的位置,比如2020年3月16日將貼現利率從2.25%直接下調到0.25%;2018年12月16日從1.25%下調到0.5%;2002年11月6日從1.25%下調到0.75%,往往會在隨後的一段時間內給美股帶來一波反彈。而在美國經濟較好,通貨膨脹較高的時候,都會上調貼現利率,比如1978年貼現利率從5.25%上調到7%,然後一路上調到13%;1998年貼現利率從4.5%反彈到2000年的6%;2006年貼現利率達到上調到階段性高點6%;2022年貼現利率上調到2.5%。

10、格雷厄姆認爲股票紅利(即股息收益率)大幅低於高等級債券利率(大致可以用十年期國債收益率替換)時,股市風險比較大(據此格雷厄姆在1972年指出,“最高等級債券的利息高達7.19%,而工業股的股息僅爲2.76%...鑑於目前債券利息遠高於股票紅利的現實,我們現在必須考慮是否應將債券投資的比例擴大爲100%“)。當前(20220914)標准普爾的股息收益率大概在1.5%-2%左右,美國十年期國債收益率在3.42%左右,可以判斷,當前美股市場確實比較危險,存在下跌的風險,而且隨着美國逐步加息,十年期國債收益率還會上升,美國股市風險進一步加大。

11、美國的名義GDP,在早期差不多每50年增長10倍(復合增長率約4.7%),比如1830年到1880年,GDP從10億到100億;1880年到1930年,GDP從100億到1000億。1930年到1940年GDP幾乎停滯,1940年到1970年,GDP從1000億到1萬億(復合增長率約8%),1970年-2000年,GDP從1萬億到10萬億(復合增長率約8%)。2000年-2020年,GDP從10萬億到20萬億(復合增長率約3.5%)。

12、美國從1980年至今不斷在減稅,包括企業所得稅和個人所得稅。二战剛結束的時候,美國的企業所得稅平均超過50%。1950~1980年代的美國,對富裕階層徵收的最高所得稅率達到了70~90%。其中在1951~1963年,蘇聯影響力最大的年代,最高所得稅率達到了92%。到了90年代,企業所得稅率已經降低到了30%以內,而個人所得稅的最高稅率降到了40%以內。大減稅刺激了美國的經濟,美股40年長牛與之也有較大的關聯(在1980-2000年,消費股有明顯的超額收益)。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重讀經典《聰明的投資者》筆記(二)-美股百年歷史

地址:https://www.breakthing.com/post/23691.html