(報告出品方/作者:太平洋證券,盛麗華,穆奕杉)

一、森松國際:把握多行業時代機遇,全球業務齊頭並進

森松國際的前身爲森松壓力容器,繼承控股股東森松工業的日本工藝,在 1990 年於中國开展 業務,爲制藥、化工、動力電池原材料、電子化學品、油氣煉化、日化等 10 余個行業提供壓力 設備及相關服務,按 2019 年的銷售收益計,公司是國內第四大壓力設備制造商及綜合壓力設備 解決方案供貨商。森松國際於 2019 年在香港成立,產能方面,公司目前在上海、南通設有生產 基地,在馬來西亞設有戴樂合資生產基地,正推進常熟高端裝備制造基地的建設;技術與營銷方 面,公司在壓力容器技術基礎上收購瑞典 Pharmadule 獲得世界領先的模塊化工廠技術,在北 美、歐洲、亞洲布局海外附屬公司以實現營銷本土化及服務便捷化,業務遍布 100 余個國家。

(一)匯聚優質研產資源,借政策東風推進多行業設備國產化+出海

公司技術底蕴深厚,持續在全球範圍內匯聚優質研發+生產資源。公司控股股東森松工業早 在 1963 年即獲得日本勞動省第一類壓力容器制造許可認定,在進入中國前發展成日本最大的壓 力容器生產企業,在 1990 年有效整合了日本工藝與中國豐厚的生產資源。現階段公司在全球範 圍內持續聚合研產資源,自 2011 年起先後成立 Pharmadule Sweden、森松日本、Pharmadule India、Morimatsu Italy S.r.l.、Morimatsu Dialog(馬來西亞)等海外附屬公司,持續通過 以上海外附屬公司從全球各地的下業、科研機構、行業協會等招聘專業人才,從而使研發人 員高效地參與國際項目,同時自 2011 年起有序擴充產能,以匹配全球客戶不斷增長的需求。

多行業布局並持續拓展覆蓋領域,打造多賽道“”。結合下業維度和時間維度來看, 公司在多個行業深耕了約二十年之久,且能夠精准把握政策機遇、持續在每個下業積極創 新,同步推進關鍵行業核心生產設備國產化和對外出口,從而不斷擴大全球客戶群,拓展產品應 用領域,至今形成了面向多個關鍵下業的高值項目承接能力,利用頭部客戶的信賴和技術沉 澱築高多賽道護城河。

(二)董事行業積累深厚,明星機構及下遊龍頭參股

各董事資歷深厚,在森松集團任要職已久,形成極具凝聚力的領導團隊。公司董事會成員在 壓力容器行業或專長領域有超過 10-35 年的工作經歷,賦予董事會完善的知識及經驗儲備,包括 壓力容器制造及研發、商業管理、質量控制、行政管理、財務、審計及會計等,其中 4 名執行董 事、非執行董事兼主席(公司實控人)早在 1999 年之前即加入森松集團的成員公司,並擔任要職 已久,有利於加強董事會團隊凝聚力及協同力。

明星機構及下業龍頭爲公司發展前景背書,附屬公司全面推進海外業務。公司引入了明 星機構匯添富基金,及晶之瑞、華友、藥明等下業龍頭作爲基石投資者,且曾向其中的藥明 (制藥行業龍頭)、晶之瑞(電子化學品行業龍頭)和華友(動力電池原材料行業龍頭)提供壓力 設備產品,彰顯了資本市場及關鍵下業對公司發展前景的信心。公司的附屬公司遍布全球, 爲公司的壓力容器業務提供材料採購、產品設計、制造和銷售等環節的本地化支持,以支持公司 在全球各地同步發展。

(三)向全球多個行業提供核心設備,收入和業績穩增

公司爲來自全球多個地區、多個下業的客戶定制傳統壓力設備、模塊化壓力設備,以及 與壓力設備相關的增值服務,包括驗證、維護、設計及數字化運維。

公司營收保持增長,疫情對生產經營的不利影響有限。公司 2017/2018/2019/2020/2021 年及 2022 年上半年實現營收

15.77/24.75/28.27/29.80/42.88 及 29.66 億元,2018/2019/2020/ 2021/2022H1 營收同比增速爲 56.88%/14.22%/5.43%/43.84%/59.94%,公司營收在疫情中逆勢增長, 且預計未來疫情對公司生產經營的影響有限,主要由於:1)公司 2020 年末因疫情終止的項目相 關結余合同金額共 0.18 億元,而 2020 年末公司整體結余合同金額達 33.17 億元,可見公司的客 戶質量和粘性較好,疫情對在手訂單的影響有限;2)公司積極推進线上營銷,於 2022 年 3 月成立了閉環生產小組;3)新冠疫苗等抗疫產品訂單的創收將抵消一部分不利影響。

公司業績常年高速增長。公司在 2017/2018/2019/2020/2021 年及 2022 年上半年實現淨利潤 0.07/1.16/1.49/2.89/3.81 及 3.03 億元,歸母淨利潤-0.10/1.01/1.34/2.76/3.70 及 3.00 億元, 2019/2020/2021/2022H1 淨利潤同比增速高達 28.4%/94.0%/31.8%/110.4%,扣非歸母淨利潤同比 增速高達

33.28%/105.45%/35.15%/114.89%。

行業和地區收入及毛利拆分:在 2017 年至 2022 年上半年,制藥、化工、動力電池原材料、 電子化學品、日化、油氣煉化板塊均曾爲公司貢獻過較多收入,在 2021 年收入佔比分別達 30%、 39%、6%、10%、4%、6.0%;市場則主要集中在中國大陸、亞洲其他地區、北美洲、歐洲,在 2021 年收入佔比分別達 82.8%、7.9%、2.7%、5.0%。遍布全球各地、多個行業的客戶資源有利於公司在 變動的市場環境中保持議價能力,各下業毛利率在 2019-2021 年約穩定在 18-33%,隨各下遊 行業供需關系的變化有一定波動,各主要創收地區毛利率在 2017-2020 年呈增長態勢。

盈利能力 變 化 : 2017 年 至 2022 年 上 半 年 整 體 毛 利 率 和 淨 利 率 穩 中 有 增 , 在 2017/2018/2019/2020/2021年及2022年上半年實現毛利率

18.1%/20.7%/21.3%/28.3%/27.5%及26.6%, 淨利率-0.5%/5.1%/5.2%/9.7%/7.7%及 10.2%,主要是受益於 2017-2020 年銷售成本率的持續下降,反 映隨着業務規模擴大,公司的行業地位不斷提升,同客戶間的議價能力較過去有所增強。

2022 年上半年期間新籤訂單及期末在手訂單金額高增,爲中短期業績快速增長帶來確定性。 2022 年上半年公司新訂單總額約 51.12 億元,同比增長 50.1%,2022 年上半年末在手訂單總額約 78.82 億元,同比增長 61.5%,爲中短期業績快速增長帶來確定性。將下業拆分來看,制藥、 化工、動力電池原材料、電子化學品、日化、油氣煉化在手訂單金額在總在手訂單金額中佔比在 2021 年末分別爲 31%、32%、20%、7%、1%、4%,在 2022 年上半年末分別爲 24%、24%、16%、15%、 6%、13%,制藥、化工、動力電池原材料在近期始終是對公司收入影響最大的板塊,而電子化學品、 油氣煉化在近期對公司的收入影響顯著變大。

二、壓力設備行業:借助頭部客戶提高集成項目承接力是決勝之路

(一)國內競爭格局:下業的差異需求+強客戶粘性導致格局分散

壓力設備面向多個下業。壓力設備行業的上遊主要包括不鏽鋼、碳鋼等原材料、鈦、鎳 等有色金屬及工藝管道、閥門、電氣設備及儀器等主要用於模塊化壓力設備的部件。壓力設備行 業的中遊通常涉及傳統壓力設備制造商、模塊化壓力設備制造商以及相關的增值服務(如數字化 設計及工廠管理)供貨商。壓力設備行業有多個下遊應用,包括石油及天然氣行業、化工行業、 制藥行業、新能源行業、礦業冶金行業、電子化學品行業、日化工業等。

壓力設備定制化程度高,客戶粘性強。下遊客戶通常對壓力設備有定制要求,因此優先選擇 先前有成功合作項目的供應商、及有相似項目經驗且同行評價較好的供應商,因此客戶粘性較強。 壓力設備的專用性強,行業集中度低。不同下業的壓力設備工作條件和內容物特性截然 不同,導致壓力設備廠商難以用項目案例跨行業證明自身的實力,因此國內壓力設備整體行業集 中度極低,而主要特定下業的壓力設備行業集中度則相對較高:2019 年國內五大壓力設備及 綜合壓力設備解決方案服務供應商市場份額之和爲 10%,就這五家供應商的情況看,頭部壓力壓力 設備供應商有兩種類型:1)多行業布局;2)聚焦在需求最大的石油及天然氣行業。對於制藥和 化工兩大下業,2019 年國內五大壓力設備及綜合壓力設備解決方案服務供貨商市場份額則分 別達 17.5%、23.9%。

根據壓力設備的行業競爭格局,我們認爲客戶質量高、項目經驗豐富的企業易於把握已布局 的下業的發展機會,如伴隨客戶的新產品研發而拓展壓力設備的新應用方向、通過圍繞壓力 設備應用新技術和新材料解決下業的生產痛點等,從而伴隨優質客戶一同挖掘產業鏈上的新 增長點。

(二)國內市場趨勢:模塊化不斷推廣,靈活集成匹配主流需求

壓力設備大致分爲兩類:1)傳統壓力設備指用於工業生產,以完成反應、傳質、傳熱、分離 及儲存的生產過程,並能承受壓力負荷(內力及外力)的各種單個壓力容器;2)模塊化壓力設備 爲一種將壓力容器及其他設備集成爲一個模塊的集成系統,該設備可獨立運作以實現一個或多個 完整的工藝過程,同時也可以整體運輸、吊裝及安裝,模塊化壓力設備根據其大小、重量及功能 可分爲工藝模塊及橇塊,以及模塊化工廠。

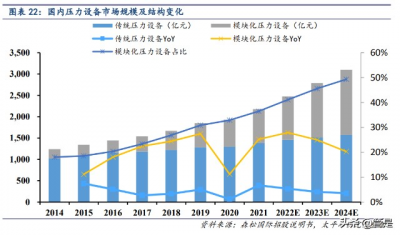

國內模塊化壓力設備不斷推廣,是市場的主流趨勢。根據森松國際招股書,國內壓力設備市 場在 2014 年約爲 1242 億人民幣,其中模塊化壓力設備市場約 224 億人民幣,佔比 18.0%;在 2021年約爲 2178 億人民幣,其中模塊化壓力設備市場約 795 億人民幣,佔比 36.5%,相對 2014 年提 升了 18.5 個百分點。在 2014-2021 年間,整體壓力設備市場 CAGR 爲 4.5%,模塊化壓力設備市場 CAGR 則達到 19.8%的更高水平。到 2024 年整體壓力設備市場將達到 3100 億人民幣,其中模塊化 壓力設備市場達 1529 億人民幣,佔比進一步提升至 49%,在 2021-2024 年,預計整體壓力設備市 場和模塊化壓力市場 CAGR 分別爲 4.3%和 24.4%,與過去的情況相似。

模塊化壓力設備相對傳統壓力設備具備靈活集成的優勢。模塊化是一種相對傳統工程模式的 建造方式,將大型場站的工藝裝置按照區域並結合運輸條件進行劃分,成爲單獨的區塊,將單獨 的區塊在設備供應商車間內完成制造、調試及工廠驗收測試後,交付到客戶地點。模塊化壓力設 備相對傳統壓力設備明顯縮短了設計和建造周期,在建造安裝過程中可較少地考慮安全和環保問 題,降低管理成本,客戶在後續使用過程中如發現故障,可在對設備其他部分的影響盡可能小的 條件下完成問題模塊的更換/維修。模塊化壓力設備的不斷普及,反映了下業愈來愈偏好能夠 靈活集成的生產設施。

(三)全球視角:國內企業具成本優勢,技術實力不斷獲發達國家認可

2020 年金屬等原材料成本佔國內壓力設備行業總成本約 70%,同種金屬在國內及亞洲的價格 明顯低於發達國家。壓力設備的總成本主要由原材料成本決定,主要原材料包括不鏽鋼板、碳鋼 板、鎳板及鈦板等特殊材料,根據 MEPS,在 2021 年 7 月-2022 年 5 月國內及亞洲的碳鋼板、304 不鏽鋼板、316 不鏽鋼板的價格明顯低於北美地區,三種材料在此期間在北美的均價分別高於中國 /亞洲地區 129%、30%、28%,疊加國內更低的人工、設備和廠房成本的作用,國產壓力設備整體上 相對歐美發達地區所生產的壓力設備更具有成本優勢,能夠以相對較低的價格供應給下業。

國內壓力設備近年保持貿易順差,近期主要國內企業進一步取得發達國家客戶認可。根據前 瞻經濟學人整理的海關數據,中國壓力容器在 2017-2021 年保持貿易順差,在 2021 年進出口總額 突破 30 億美元,貿易順差則接近 15 億美元,較 2020 年出現較高的躍升。在有效發揮鋼鐵產業優 勢的同時,國內近期主要的壓力設備廠商紛紛進一步取得發達國家客戶認可,例如森松國際在 2021 年向歐洲某 CDMO 巨頭交付大型單抗反應器項目、錫裝股份在 2022 年與巴斯夫達成高通量換熱器 訂單、中集安瑞科在 2022 年中標歐洲客戶數千台六氟化鈾儲運容器訂單等。

三、森松國際:多板塊行業前景佳,技術+客戶+項目經驗儲備豐

(一)研發力量充沛,不斷強化核心設備+整體方案設計與制造能力

1、森松國際具有充足的研發資源,多領域底層技術爲公司持續創新提供通用性支撐

內部:截至 2021 年末,公司內部有 400 余名研發人員,遍布國內及瑞典、意大利、印度、馬 來西亞和日本等海外地區,研發團隊由茅陸榮先生領導,茅先生擁有逾 20 年壓力設備行業經驗, 有望在產品創新中把握方向並有效落實;外部:公司通過與客戶聯合研發的模式快速向新領域拓 展,同時與名古屋大學、上海交通大學及華東理工大學等知名高校在科研及招聘、實習等方面達 成合作,在整合校企科研平台的同時強化人才資源供應的保障。公司底層技術涉及金屬學、材料 學、流場分析、熱場分析、有限元分析、化學工程、生物工程、焊接技術等多個領域,爲其在廣泛 的下業中保持競爭力提供通用性支撐。

2、成長驅動之變與不變:下業投資周期交錯,公司基於價值賦能理念爲龍頭伴跑

成長驅動之變:對公司總收入影響最大的客戶和其所屬下業始終處在變化中。公司的客 戶群以各下業的頭部企業爲主,數量高達數百家,在 2017-2021 年前五大客戶創收在公司總 收入中佔比 29-48%,對總收入的影響較大,公司每年的前五大客戶中均有一部分不同於上一年度, 且所屬的下業在每年有所不同。

下業龍頭資本性开支周期明顯交錯,公司可靈活選擇高價值訂單。在 2018-2021 年,公 司每年的收入高增板塊明顯不同,而由於公司的工廠可靈活分配給多種下業,且始終處在接近滿 產的狀態中,反映公司不同下業的客戶的資本性开支周期因供需關系的動態變化出現交錯,公司 有針對性地選擇籤訂需求較大、價值量相對較高的項目,以制藥、石油化工兩個主要下業爲例, 在近 15 年全球制藥龍頭的資本性开支之和呈現波動上升趨勢,而全球石油化工龍頭的資本性开支之和 則經歷了兩個明顯的上升和回落階段。

成長驅動之不變:公司基於價值賦能理念爲客戶提供核心設備+高度集成解決方案+全生命周 期服務,不斷提升產品和服務的價值。面向所有下業,公司均能基於價值賦能的“MVP”战略 不斷提升產品和服務的價值。“MVP”战略包括核心設備、增值賦能、工藝解決方案和工廠三部分, 通過此战略公司可通過前端服務、產品制造及後端服務實現對客戶項目的全生命周期覆蓋,其中 前端服務包括聯合研發、可行性研究、項目咨詢、概念設計等,公司可借此與客戶一同向技術壁 壘高的新領域拓展,或以客戶需求(改善產量、質量、能耗等)爲導向應用新技術;產品制造涉及 核心設備、模塊化裝置、模塊化工廠等產品形式;後端服務則包括運維服務和工藝改進服務,能 夠幫助公司將項目價值最大化,並與客戶間增進互信和合作粘性。

核心設備方面,公司可滿足多個行業的需求,在反應器領域尤爲擅長:1)對制藥行業,公司 可供應生物制品生產工藝中的生物反應器,應用至抗體、重組蛋白、核酸藥物、疫苗、胰島素、血 制品、CGT 等多種目標產物;2)對化工行業,公司可根據工藝的不同提供各種反應器,易於拓展 化工新材料業務;3)對動力電池原材料行業,公司可提供溼法冶金加壓浸出反應器、及電池正極、電解液的材料生產裝置;4)對電子化學品行業,公司可供應光伏化學氣相沉積反應器、電子級高 純試劑生產系統等。各種類型的生物反應、化學反應、物理反應是在各制造業不可或缺的生產步 驟,對反應器核心部件設計、材料應用的深刻理解有助於公司在市場機遇來臨時快速橫向拓展。

模塊化裝置與模塊化工廠方面,公司順應下業對模塊化壓力設備的偏好,自 2004 年起即 進入模塊化領域,至今已向包括制藥、動力電池原材料、化工、油氣煉化、電子化學品、日化在內 的所有關鍵行業交付了模塊化裝置,向制藥、日化行業交付了模塊化工廠,並在積極探索模塊化 工廠在其他行業的應用機會。在 2018-2021 年間,模塊化壓力設備爲公司貢獻收入與傳統壓力設 備大致相當,整體而言公司的產品形式處在較先進的水平。

(二)制藥:生物反應器技術沉澱+高端化標准+模塊化工廠,把握全球制藥行業發展機遇

1、行業前景:國內外龍頭制藥企業擴產計劃明確,涉及多種前沿療法

國內方面,主要企業在近期持續規劃生物藥擴產,帶動包括反應器在內的生物藥生產設備需 求大幅增長,根據凱盛融英,在 2021-2026 年國內 Biotech、BioPharma/BigPharma、疫苗廠商、 CDMO 的生物藥產能 CAGR 約爲 68%、30%、10%、50%,不鏽鋼和一次性生物反應器的產能 CAGR 分別爲 28%、52%的較高水平。

海外方面,跨國藥企紛紛計劃在全球各地擴充或新增產能,由於近期地緣政治急劇變動,我 們預計跨國藥企將在未來持續在全球多個地區規劃產能,以保證其面向各地市場的供應鏈安全, 爲制藥行業上遊的設備供應商帶來一部分重復建設的市場機遇。綜合國內外的情況來看,主要制藥企業最近的產能規劃涉及多種前沿療法,包括 ADC、mRNA 疫 苗、基因療法、溶瘤病毒、放射性配體療法,反映制藥行業龍頭對前沿療法市場前景的信心較充 足,而不同類型療法的生產工藝間差異較大,因此我們預計未來制藥企業將更加看重生產設備供 應商的定制化能力和整體方案供應能力,這兩方面能力經歷過市場長期驗證的設備供應商有望在 制藥行業的技術升級助推下不斷迎來發展機遇。

2、生物反應器整體國產替代空間較大,森松在本土企業中先發優勢明顯

生物反應器爲生物藥關鍵生產裝備,國產替代空間較大。生物反應器是細胞培養環節的專用 設備,由於國內生物制藥行業起步晚,當前生物反應器市場以 Sartorius、Cytiva、Simens 等海 外廠商爲主,本土廠商具有產品價格低廉、定制與供貨便捷的相對優勢,且正在技術端快速追趕, 驅動生物反應器國產替代快速推進,整體而言生物反應器國產替代空間較大:

按與細胞-培養基體系接觸的材質劃分,生物反應器包括不鏽鋼生物反應器和一次性生物反應 器。不鏽鋼生物反應器更易實現大容積,且在使用周期內不需更換昂貴的一次性反應袋、接頭等 耗材,更適用於藥品上市放量後的大規模生產;一次性生物反應器初始投入成本較低,且免去了 清洗和相關驗證,更適用於藥品研發和商業化初期階段。國內廠商進入不鏽鋼生物反應器領域的 時間較早,因此某些品牌的國產不鏽鋼生物反應器的品質經歷了相對長時間的市場驗證,我們估 計國產化率爲 30%;一次性生物反應器是在不鏽鋼生物反應器基礎上發展而來的新型產品,國產 廠商進入此領域較晚,且在膜材技術上相對海外企業有較大差距,我們估計國產化率約 5%。

公司在生物反應器領域較國內制藥裝備龍頭具備更長期的技術積累。公司在 2005 年即從海 外引進生物反應器技術並自行研制,進入該領域的時間明顯早於其他主要制藥裝備龍頭,並且能夠借助海外的市場資源引導技術开發,在國產生物藥商業化爆發前,在生物反應器的底層技術和 市場需求方面做足准備。森松在進入生物反應器領域後持續推進技術創新,就生物反應器及其關 鍵部件、可應用於生物反應器的裝置申請了多項專利,根據 Google patents,森松國際已授權的 生物反應器相關專利數量已高達 17 項。

基於在技術端的持續深耕,公司在生物反應器領域的產品豐富度已發展到較高水平。公司目 前可提供:覆蓋多種細胞類型、培養方式、培養規模、目標產品、使用階段的哺乳動物細胞生 物反應器/發酵罐系統。在實驗室場景中富有差異化競爭力的多聯並行生物反應器。

高端生物反應器的技術壁壘較高,森松有望保持比肩國際的領先水平。生物反應器的核心設 計思想爲提供並維持細胞/細菌的最佳生長條件,涉及的高壁壘技術包括: 1)工藝放大中的流場模擬(CFD):在小試或中試階段,實現合適的細胞生長環境相對容易, 而在大規模生產階段,反應器的傳質、傳熱均勻性要求與細胞剪切力耐受相互衝突,pH 控制和 CO2 移除也面臨挑战,CFD 流場模擬可在工藝放大過程中爲反應器設計提供有效輔助,例如確定最優罐 體高徑比、攪拌槳葉型式和規格、通氣結構等,從而降低放大效應導致的成本損耗。目前大多國 內生物反應器廠商不具備 CFD 模擬能力,而森松自涉足生物反應器領域以來從未有工藝放大失敗 案例,CFD 模擬能力經過長期驗證。

2)基於過程分析技術(PAT)的自動控制:使用在线檢測儀器採集生物反應過程中的關鍵參 數,加以分析可實現針對各項參數的自動反饋,以實時控制細胞生長條件。目前國產生物反應器 控制系統的精度和穩定性較差,限制了生物反應器的國產化。森松已實現生物反應器系統的高度 功能模塊化,溫度控制、pH 控制、溶氧控制、補料關聯控制等均經過大量項目驗證,掌握低場核 磁共振儀、在线紅外分析儀、在线熒光分析儀等先進儀器的應用,正與高校合作推進 PAT 研究, 有望於國內取得該領域的技術突破。

3、作爲唯一國內企業加入美國機械師學會生物加工設備委員會,把握高端化趨勢

ASME BPE 是生物制藥裝備的國際領先標准,委員會成員來自全球知名制藥企業、制藥設備企 業等,森松爲其中唯一一家中國企業。公司設計經理顧正輝先生自 2011 年起即當選爲 ASME BPE 大中華區代表,此後公司就該標准發表多篇解讀論文並多次於國內大型博覽會中發表主題演講, 具有一定深度理解。應用 ASME BPE 可從多個維度提高產品清潔度,從而提升生物藥生產效率和產 品質量,爲高端制藥裝備制造提供有效指引,公司目前已有能力在產品中應用 BPE 標准,有望持 續引領國產制藥裝備高端化,並在海外市場中保持相對國際品牌的競爭力。

4、與模塊化工廠王者珠聯璧合,以制藥板塊爲典例彰顯極致模塊化的高效優勢

收購瑞典 Pharmadule,在技術與市場兩方面整合優質資源。Pharmadule 成立於 1986 年,是 全球制藥和生物工程行業模塊化工廠建設的領導者,森松國際於 2011 年收購 Pharmadule,兩者 的結合可實現優勢互補: 在市場層面,Pharmadule 在被森松收購前曾服務於阿斯利康、GSK、禮來、默克等多個海外制 藥巨頭,至今成功交付的工程數超過 70 項,其並入可使公司提高海外的工程實施能力,同時可加 深公司和國內外的優質客戶的合作粘性,促進業務迅速拓展。

在技術層面,Pharmadule 專注於模塊化工廠的設計和建造,而森松更專注於工藝系統的模塊 設計和建造及安裝,Pharmadule 的並入使公司實現模塊化技術的高效整合。從模塊化工藝設備發 展至模塊化工廠爲極致模塊化的體現,可將工藝模塊、模塊化管道、模塊化電機控制中心、模塊 化建築的設計制造工作和地基施工並行开展,其相比單純採用模塊化生產設備的核心價值體現在: 1)進一步縮短工期:省去了傳統樓房施工環節,交付速度更快;2)更便於管理:將更多工作 轉移到車間,便於檢驗及優化,同時可避免極端天氣、當地資源限制等影響,進一步降低現場發 生事故的風險並減少現場協調工作。

5、公司制藥板塊客戶儲備及項目經驗

公司結合自身在生物反應器領域的先發優勢及 Pharmadule 的模塊化工廠建造能力與海外市 場資源,已積累了大量國內外知名客戶,覆蓋多個 MNC 及龍沙生物、藥明康德兩大 CDMO,順利完 成的標杆項目包括多個模塊化工廠、大型生物反應系統項目,其中在 2019 年向全球最大 CDMO 企 業交付的 6KL 生物反應器代表國產大規模生物反應器首次出口歐美,爲公司在不鏽鋼生物反應器 領域的實力背書,代表公司不僅能夠在國內引領生物反應器國產化,亦在出海方面走在國內競爭 者之前,能夠以成本優勢在海外市場與國際品牌同台競爭。

(三)動力電池原材料:動力電池產業鏈高景氣,森松持續拓展能力圈

1、行業前景:預計全球新能源車銷量中期保持高增,有力驅動動力電池產業鏈發展

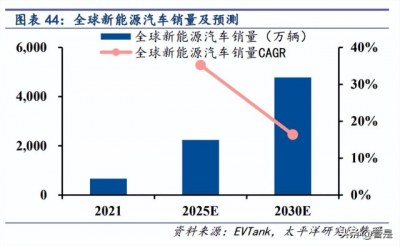

預計全球新能源汽車銷量中期保持高增,帶動動力電池產業鏈多點开花。根據 EVTank,2021 年全球新能源汽車銷量達到 670 萬輛,同比大幅度增長 102.4%,展望未來,2025 年、2030 年全球 新能源汽車銷量將分別達到 2240 萬輛、4780 萬輛,2021-2025 年 CAGR 達到 35.2%的較高水平, 2025-2030 年 CAGR 達到 16.4%的中等水平。爲新能源汽車提供動力來源的電池由正極、負極、電 解液、隔膜等組成,源頭爲金屬冶煉產業,每一細分領域對應不同的代表性供應商,新能源汽車 在中期內的銷量高增將持續帶動動力電池產業鏈上每一環節的快速發展。

2、公司動力電池原材料板塊客戶儲備及項目經驗

率先實現鎳礦溼法冶金加壓釜國產化,持續向產業鏈中遊拓展。公司在國內最先實現了鎳礦 溼法冶金加壓釜的國產化,且持續向電解液、正極材料等中遊關鍵領域拓展,客戶群已覆蓋華友 鈷業、紫金礦業、格林美等行業龍頭,公司目前在硅碳負極、碳納米管導電劑等新型材料領域亦 有研發和布局,未來有望在動力電池原材料領域持續孵育新的業績增長點。

(四)油氣化工:新一輪油氣投資周期或將來臨,國內政策鼓勵化工新材料,森松有望憑客戶儲備斬獲大量訂單

1、油氣行業前景:下遊產業從疫情中恢復+地緣政治變動+OPEC+減產導致傳統能源供不應求,或將促成新一輪油氣投資周期

疫情爆發以來,國際油市走勢可分爲如下幾個階段,反映出下遊產業從疫情中恢復+地緣政治 變動+OPEC+減產是推高傳統能源價格的主要因素:2020 年 1-4 月,新冠疫情爆發,OEPC 與俄羅斯 減產談判破裂,在此階段油價持續大幅下跌;2020 年 5 月-2021 年 2 月,OPEC+开始減產,疫情擴 散放緩,隨後多家藥企公布其新冠疫苗 III 期臨牀積極數據、部分獲得緊急授權上市,在此階段 油價快速回升至疫情前水平;2021 年 3 月-2022 年 1 月,市場上出現 OPEC+會在 3 月會議上擬定 增產的預期,疫情隨新冠疫苗接種快速得到控制,在此階段油價小幅回落後震蕩上行;2022 年 2 月-9 月初,俄烏衝突快速發酵,國際油價隨之快速衝高,後隨俄烏談判的樂觀預期、美聯儲加息 逐漸回落;2022 年 9 月末起,“北溪一號”爆炸疊加 OPEC+減產計劃再度推高國際油價。

我們認爲,目前傳統能源價格對供需變化的高度敏感性,反映在需求側,短期內新能源不足 以替代傳統能源,是全球各地區的“剛需”,對於歐洲這類傳統能源嚴重依賴進口的地區而言更爲 重要;在供給側,傳統能源產量暫時受產能以及國際博弈的制約。展望未來,在歐美和亞洲這類 工業發達的地區中,高能耗產業應對疫情的機制將愈發成熟,進一步加重傳統能源供不應求的局 面,疊加油價擡高增加油氣行業的投資回報率、地緣政治不確定性的持續,非 OPEC+國家或將在未 來大幅增加傳統能源產能。

2、化工行業前景:“十四五”有望推動多種化工新材料及相關生產裝備加快發展

2022 年年初,六部門聯合印發了關於“十四五”推動石化化工行業高質量發展的指導意見, 明確了高端聚烯烴、電子化學品、工業特種氣體、高性能橡塑材料、高性能纖維、生物基材料、專 用潤滑油脂、形狀記憶高分子材料、金屬-有機框架材料、金屬元素高效分離介質、反應-分離一 體化膜等需要大力發展的化工新材料,並針對化工新材料對生產工藝的高要求,提出要針對項目 需求突破特殊結構反應器、大功率電加熱爐、大型專用機泵、閥門、控制系統等重要裝備及零部 件制造技術,爲傳統大型化工企業及“專精特新”的化工中小企業指明了發展方向,推動國內化 工產業結構優化,繼而帶動國內化工材料生產設備廠商的技術水平提升。

3、公司石油化工板塊客戶儲備及項目經驗

客戶群覆蓋國內外多地石油化工巨頭,先發實現多種化工材料生產裝置的國產化。公司曾在 全球多個地區交付國際石油巨頭的油氣加工模塊,在國內最先實現 PVC、PTA、BDO、PDH、醋酸等 多種化工材料關鍵裝備的國產化,對油氣化工產業鏈上不同工藝的生產設備有深刻的理解,目前 客戶群已覆蓋多個國內外油氣化工巨頭,遍布亞洲、歐洲、美洲。基於強大的客戶儲備,公司正 通過與客戶聯合研發快速向化工新材料拓展,目前可降解材料、高性能材料等化學新材料已成爲 公司化工板塊的主要收入來源,此外在歐洲能源危機持續的條件下,公司遍布全球各地的油氣煉 化客戶群可爲公司短期內油氣煉化板塊的高增長帶來一定確定性。

(五)電子化學品:芯片溼電子化學品國產化正當時,森松與行業翹楚合作緊密

1、行業前景:半導體溼電子化學品國產替代迫在眉睫,本土龍頭持續取得技術突破

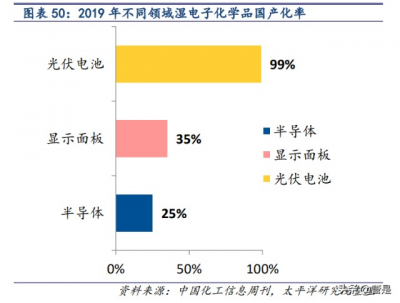

溼電子化學品市場主要分爲半導體(集成電路)市場、光伏市場、顯示面板市場三部分,其 中集成電路工藝用溼電子化學品對純度的要求最高,集中在 G3 以上水平,晶圓尺寸越大對純度要 求越高。高純度的溼電子化學品有極高的技術壁壘,因此用於集成電路的溼電子化學品國產化率 在 2019 年仍處於 25%的較低水平,其中 8 吋及以上晶圓加工的溼電子化學品國產化率不足 20%。 伴隨國際關系緊張逐漸演變爲“技術冷战”,半導體產業鏈的國產替代迫在眉睫,近年來江化微、 晶瑞電材等少數優秀的本土企業持續圍繞溼電子化學品取得技術突破,實現部分產品達到 G5 級 別,國內高端溼電子化學品有望在國內整體產業升級、政策支持的驅動下快速實現國產替代。

2、公司電子化學品板塊客戶儲備及項目經驗

與國內高端溼電子化學品龍頭合作緊密。在溼電子化學品領域,公司現能提供 G5 PPT 級高純 雙氧水、高純氨水、高純硫酸等高純制劑生產裝置,核心客戶包括公司的基石投資者晶瑞,其爲 國內少數產品技術等級可達 SEMI G5 的企業之一,森松爲其提供的大規模半導體級硫酸生產基地 可在行業內起到示範效應,有望在未來溼電子化學品國產替代的推進過程中收獲大量相關訂單; 此外,在光伏領域,森松在 2006 年即开始研發多晶硅還原爐,並在 2014 年實現了國內市場份額 第一,已爲全球龍頭多晶硅供應商東方希望提供三期項目,當未來全球光伏產業再度受政策支持、 配套設施完善等因素驅動而顯著增長,全球多晶硅的需求爆發將再次爲公司貢獻可觀的收入。

(六)日化:全球需求在後疫情時代復蘇,森松就高端項目沉澱多年

1、日化行業前景:全球日化需求從疫情中逐漸復蘇,刺激日化行業穩步擴產

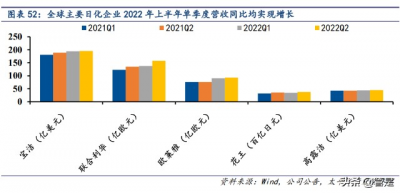

全球主要日化企業 2022 年上半年單季度營收同比均實現增長,反映全球日化需求從疫情中 逐漸復蘇。各主要國際日化企業 2022 年第一季度和第二季度的營收均實現了同比小幅增長,反映 全球日化需求從疫情中逐漸恢復,長期來看,我們預計後續消費者的出行和社交頻次將隨着全球 疫情管控體系的成熟而持續增多,促進日化龍頭穩步增加產能。

2、公司日化板塊客戶儲備及項目經驗

承接高端日化項目由來已久,在寶潔衆多供應商中地位突出。森松早在 2004 年即完成了首次 向海外出口日化工藝模塊,隨後相繼完成了 ASME BPE 標准、機制模塊化設計理念在日化項目中的 應用,开創了國內日化生產設備行業的先河,經歷了在日化行業多年的高端技術和口碑沉澱。目前公司日化板塊覆蓋多家國際龍頭,遍布美國、歐洲和日本地區,與其中的寶潔合作緊密,在 2019 年榮獲其全球 TOP10 年度最佳合作夥伴獎項,在寶潔的衆多供應商中脫穎而出,再度打響了公司 的行業口碑。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:森松國際研究:伴跑國際龍頭的壓力設備領軍者,多賽道枝繁葉茂

地址:https://www.breakthing.com/post/23836.html