文 | 虛淵玄

評選近兩年的熱詞,“元宇宙”絕對可以進前三。

“元宇宙”源自美國作家尼爾斯蒂芬森的小說《雪崩》,原譯爲“超元域”,專指小說中平行於現實世界的互聯網虛擬空間。

在那個“0”和“1”構成的世界,每個人都能擁有全新的形象與職業,並因此輻射到現實生活,讓虛擬和現實真正實現交叉,重新構築人類文明的形態。

誠然,科幻小說中的故事永遠都不可能復制到現實生活中去,但是隨着科技的進步,人類對於科幻世界的美好追求正一步步成真。

小說中的“超元域”可以成爲人類的未來一項選擇,但是實現這一切的基礎,還要從一次次技術變革,一家家企業的發展談起。

在中國的二級市場,有一家公司在其《招股書》中用330次“元宇宙”,來描繪自己上市後的美好前景。

這家名爲“飛天雲動”的公司,用不到3年的時間,搖身一變,即將成爲“中國元宇宙第一股”。

根據艾瑞咨詢的數據,按收入計,飛天雲動於中國的AR/VR內容及服務市場排名第一,於2021年佔市場份額的2.6%。按收入計,亦在中國的AR/VR服務市場(爲AR/VR內容及服務市場的一部分)排名第一,於2021年佔市場份額的13.5%

飛天雲動的商業模式如何與元宇宙進行綁定,被媒體貼上的“中國的Unity Software”是否只是徒有其表?

轉型走對路子,營收連年飆升

其實直到2021年,飛天雲動還一直叫做“掌中飛天”。

2010年,掌中飛天推出了以功夫明星成龍爲形象的手遊《大兵小將》,一炮走紅手遊市場。

但是,彼時的智能手機還未普及,掌中飛天的高層認爲,未來公司的方向一定不是圍繞遊戲展开的。

隨即,掌中飛天开始了對AR/VR領域的探索。

時至今日,改名爲後的飛天雲動已經完全將自己的主營業務進行了轉型與優化,根據《招股書》,目前飛天雲動的主營業務分爲四項: AR/VR營銷服務、AR/VR內容、AR/VR SaaS與IP業務。

轉型後的飛天雲動,在營收業績上有着明顯提升。

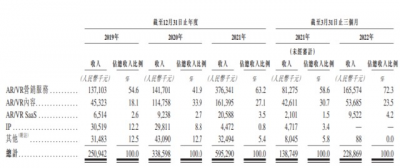

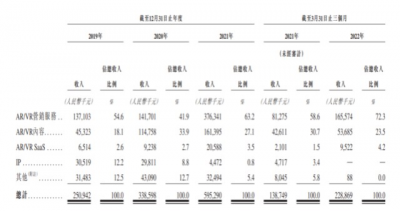

根據《招股書》,報告期內(2019-2021年),飛天雲動營收分別爲2.51億元、3.39億元、5.95億元,年復合增長率達54.0%;2022Q1收入2.29億元,收入接近2019年全年業績,同比增長64.95%。

從業務類型上看,飛天雲動的收入主要來自於AR/VR營銷服務與AR/VR內容。

其AR/VR營銷服務在報告期內的營收分別爲 1.37億元、1.42億元、3.76億元,營收佔比54.6%、41.9%、63.2%;AR/VR內容在報告期內的營收分別爲4532.3萬元、1.15億元、1.61億元,營收佔比18.1%、33.9%、27.1%。

根據《招股書》解釋,飛天雲動的AR/VR營銷服務具體指的是公司提供AR/VR內容模塊及开發工具,幫助客戶放置廣告。

用飛天雲動的話就是“我开發且幫你用”。

AR/VR內容則是飛天雲動爲各個行業客戶提供AR/VR內容,包括娛樂、遊戲、教育、文旅、技術、保健及汽車,爲終端用戶帶來虛擬世界的多元化和沉浸式體驗。

用飛天雲動的話就是“我开發,你來用”。

轉型AR/VR營銷業務後的飛天雲動,於往績記錄期間,共爲超過50名廣告客戶提供AR/VR營銷服務及推廣超過250件廣告產品,爲超過60名客戶提供了AR/VR內容,並積累超過150個AR/VR內容項目开發經驗。

從一家遊戲發行商轉型爲踩中“元宇宙”風口的營銷服務商,飛天雲動的選擇直截了當。

營銷大於研發,先活下去才是關鍵

回到元宇宙這個話題。

飛天雲動在《招股書》中300多次提及自己與元宇宙的緊密關系,無非是想告訴資本市場,自己目前從事的是一項站在風口上的事業,具有長期性。

其主營的AR/VR業務,是實現元宇宙圖景的基建之一。

但是,在財經無忌看來,飛天雲動只是用所謂的“元宇宙”來給自己衝擊字資本市場不斷“加碼”,企業真正核心是抓住B端客戶,先活下去才是關鍵。

熟悉扎克伯格去年臉書改名宣言的人都明白,他口中的“元宇宙”與這個詞的本意相差十萬八千裏。

針對個人用戶而言,最具參考價值的元宇宙模板大概類似於2018年上映的電影《頭號玩家》裏的表達。

但是看過的人都知道,要想真正實現電影中的景象,估計還要經歷一個漫長的過程。

因此,現階段元宇宙的價值無法在個人用戶上充分體現,服務B端用戶是業界普遍認可的價值變現渠道。

飛天雲動從一开始,目標就很明確,其官網上直言“讓每一個企業都擁有屬於自己的元宇宙空間,支持在任意元宇宙世界中投放。”

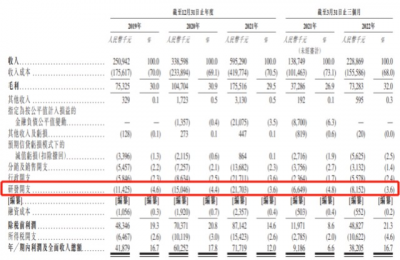

根據《招股書》,飛天雲動營銷成本中,流量費用佔了大頭。

報告期內,飛天雲動用於購买流量的費用分別爲1.15億、1.38億、3.11億,流量獲取成本佔總成本的比例一路攀升到了74.2%。

這個數據在2022年Q1創造了新高,1.27億元的流量費用佔總成本的81.5%。

2019年,飛天雲動將AR/VR內容業務在娛樂行業內進行拓展,开始向需要大量採購PGC視頻素材的娛樂行業客戶提供AR/VR內容。

報告期內,素材成本逐年增加,由2019年的750萬元增長至2021年的4450萬元。

而作爲一家有着“元宇宙”概念的前沿公司,其研發費用只能用“不合格”來表述。

2019-2021年,飛天雲動的研發費用分別爲1142.5萬元、1504.6萬元、2170.3萬元,2022年Q1研發費用爲815.2萬元,其研發开支比也從4.6%下滑到了3.6%。

從專利數量來看,飛天雲動也沒有想象的那么“極客”。

《招股書》顯示,飛天雲動僅有5項發明專利、1項設計專利,以及在申請3項發明專利。

如果僅從研發的投入上看,飛天雲動與國外的“元宇宙第一股”Roblox相比,相差甚遠:數據顯示,2019-2021年,Roblox研發費用分別爲1.07億美元、2.01億美元、5.33億美元,2022年Q1,其研發費用爲1.78億美元。

根據《招股書》,飛天雲動接下來的研發計劃包括:強化AI算法能力和畫面渲染能力、強化內容創作方面的標准化及流程打造、進一步提升AR/VR技術。

如此看來, 飛天雲動所展現的“元宇宙”內容更符合傳統的互聯網營銷廣告。

不過,無可厚非的是,雖然在“人設”上,飛天雲動一直在給自己貼“元宇宙”的標籤,但是從實際的營收效果來看,其業務拓展領域確實符合當下B端的需求。

飛天雲動可不是“中國的Unity Software”

除了AR/VR營銷與AR/VR內容服務外,飛天雲動的另一項主要業務爲AR/VR SaaS服務,即通過向客戶提供可自己生成、發布及利用相關AR/VR的內容平台,而飛天雲動向客戶收取訂購SaaS產品或开發定制SaaS解決方案的費用。

也正是因此,飛天雲動被媒體標上了“中國的Unity Software”的標籤。

Unity Software是美國知名遊戲引擎开發商,總部位於美國洛杉磯。公开資料顯示,其同名的Unity遊戲开發引擎在全球範圍內被廣泛使用,騰訊的《王者榮耀》與米哈遊的《原神》就使用過Unity進行开發。

從業務類型行來說,雖然飛天雲動針對的更多是B端品牌客戶,而Unity Software更加垂直,爲遊戲开發商服務,但是二者在營收結構上確有相似之處。

根據財報顯示,Unity共有三大業務:創作解決方案(Create Solutions,引擎業務)、運營解決方案(Operate Solutions,程序化廣告、遊戲內運營和雲服務)和战略合作(Strategic Partnership,客戶特定的解決方案)。

Unity的財報顯示,2022年Q1,Unity實現總收入3.2億美元,其中以營銷收入爲主的Operate Solutions,佔數額最大,爲1.84億美元;另外兩項主要收入板塊Create Solutions和Strategic Partnership加起來也才1.36億美元。

擁有強大遊戲引擎技術的Unity Software,從營收結構上看,營銷業務的比重更大。僅從這一點看,飛天雲動與Unity Software不謀而合。

有媒體曾將Unity Software和飛天雲動的商業模式進行了對比,並認爲“無論是Unity還是飛天雲動,實際上都在驅動內容生產從PGC(專業生產內容)到UGC(用戶生產內容)再到AIGC(AI技術自動生成內容)的大趨勢”。

但是在財經無忌看來,飛天雲動遠沒有達到能與Unity Software相提並論的水平。

首先,從技術底蕴上來說 ,Unity Software自2004年成立以來,經過十年的發展與產品迭代,其Unity引擎已經相當成熟。

遊戲引擎在元宇宙的構建中起到底層工具的關鍵作用,從中長期來看,將從快速發展的元宇宙產業持續受益。

反觀飛天運動的AR/VR SaaS平台,其誕生歷程與訂閱用戶數與Unity完全不在一個數量級上。雖然根據《招股書》,飛天雲動AR/VR SaaS自2020年起呈現高速增長,報告期內營收分別爲650萬元、920萬元、2000.6萬元,2022年Q1錄得營收950萬元,同比增速353.2%。

但由於現階段國內AR/VR SaaS行業處於早期階段,飛天雲動相關業務的快速增長跟同業競爭對手不多有一定關系。

其次,雖然飛天雲動與Unity Software的主要營收都來自於營銷業務,但從本質上而言二者有很大的區別。

Unity Software的廣告營銷業務是以其遊戲引擎爲核心拓展出來的功能。

Unity Asset Store模塊嵌入在Unity之中,提供 Ads SDK 接入,也可以直接通過 GitHub 在安卓、蘋果端接入,爲开發者提供廣告投放工具,實現變現。

而飛天運動的主要業務就是爲B端客戶提供直接的廣告內容及投放服務,二者的商業邏輯不一樣。

因此雖然營收結構相似,但是核心業務類型完全不同。

根據艾瑞咨詢的數據,按收入計,AR/VR內容及服務市場的市場規模從2017年的人民幣11.1億元增長至2021年的人民幣217.1億元,復合年增長率達110.2%。

從廣告形式來說,傳統廣告形式的點擊轉化率爲0.3%至15%,而AR/VR廣告形式的點擊轉化率則可達25%,因此AR/VR內容及服務具備商業成長邏輯的確定性。

雖然褪去“元宇宙”的外衣,我們能夠發現飛天雲動內在的商業模式依然“質樸”,但是鑑於現階段AR/VR行業的高速發展,飛天雲動的業績表現對資本市場來說吸引力足夠。

關鍵在於,上市之後,飛天雲動的元宇宙故事如何續寫。

-參考資料-

飛天雲動《招股書》

《VR行業研究:VR技術路徑下的產業鏈剖析與相關標的分析》-安信證券

《遊戲引擎廠商Unity Software分析報告:從遊戲引擎到元宇宙》-中信證券

- 飛天雲動(06610)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:僅有5項發明專利的飛天雲動,難成“元宇宙第一股”

地址:https://www.breakthing.com/post/23894.html