企業估值的高低主要取決於兩個關鍵因素:一是所處賽道的成長性,增速快的行業自然會享受更高估值溢價;二是投資活躍程度,更多投資人看好企業,必然帶來個股交易的供不應求,客觀上也將帶動企業估值提升。

談到近期港股IPO中最具估值吸引力的企業,飛天雲動無疑是最值得關注的企業之一,其完美匹配高成長賽道與高投資活躍度兩個特徵。

AR/VR內容成爲移動互聯網轉向元宇宙的重要通道,

AR/VR行業進入加速階段

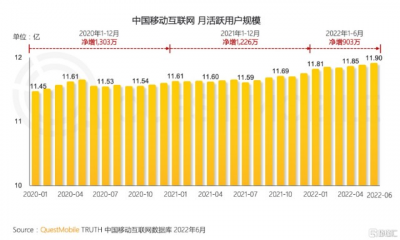

傳統移動互聯網所面臨的最大邏輯困境是流量增長的見頂,根據QuestMobile數據,截至2022年6月,中國移動互聯網的月活用戶規模爲11.9億,回顧過去兩年的增長情況及中國人口數據,中國移動互聯網的總流量大盤已基本固定。目前,中國移動互聯網已從增量邏輯轉向存量競爭,根據流量=用戶規模平均用戶時長的計算公式,不難看出存量競爭的核心是精品內容,通過精品內容吸引用戶的駐足的關鍵。

AR/VR形式自然是新一代優質內容的代表,在移動互聯網下半場的比拼中具備競爭優勢。蘋果CEO庫克在近期接受BBC採訪時也對AR技術給予高度評價,認爲AR是未來十年的下一個劃時代產品,是類似智能手機的革命性技術,一旦人們开始真正應用AR,未來沒有這項技術將難以生活。事實上,蘋果公司已經在AR/VR進行了深度的布局,將AR/VR視作企業未來的重要發展路徑。

站在更高角度看,硬件設備帶來的增量邏輯,是AR/VR內容與服務賽道高成長的真正底層邏輯。

與移動互聯網滲透率已經飽和不同,AR/VR硬件設備的滲透率依然相當低,預計2022年AR/VR頭盔在中國網民的滲透率僅1%,這也意味着巨大的增長空間。特別是9月27日,PICO在在中國市場正式發布新一代VR一體機——PICO 4系列,全方位技術升級對於使用體驗的優化,加上2499元起的親民售價,大概率將加速中國AR/VR產業的發展。PICO總裁周宏偉對於PICO 4的銷售預期也十分樂觀,認爲將超過100萬台。超過100萬台的新增硬件設備,必然會帶來更多AR/VR內容及服務需求,而這僅僅是整個產業繁榮的开始。

根據艾瑞咨詢預計,2022年—2026年中國AR/VR內容及服務產業年復合增速將達到38.2%,中國AR/VR內容及服務在2026年將達到超千億的市場規模。

飛天雲動作爲國內AR/VR內容及服務產業的領先企業已經率先享受了賽道的高增速,招股書顯示,2019—2021年,飛天雲動分別實現營收2.51億元、3.39億元和5.95億元,年復合增長率達54.0%,2022年Q1公司實現營收2.29億元,同比增長65.0%。

對比下面傳統互聯網企業普遍增長承壓的最新業績情況,飛天雲動好賽道+優質企業的屬性可見一斑,考慮到AR/VR行業仍處於發展的極早期,飛天雲動較傳統互聯網企業享受更高的估值溢價是十分合適的。

飛天雲動獲得投資者踊躍認購

根據筆者保守估算,按照2.21港元/股的價格定價,飛天雲動2022年的PE也僅在25倍附近,這樣的估值對於一家高成長性的企業而言,性價比十分優異。

市場信息顯示,機構投資者對於飛天雲動的認可程度相當之高。IPO前,公司已獲同創偉業、賽富等知名機構參與投資。本次IPO發售中,來自基石投資人募資比例達到30.33%,包括老牌地方國資平台浙江安吉國資、中國最前沿的AI技術公司商湯科技和香港金融科技龍頭捷利交易寶,來自不同背景的機構投資者能夠對於押注飛天雲動取得一致共識,背後依然還是對於飛天雲動好賽道+優質企業的長期看好。

因此,從投資活躍度上,筆者認爲飛天雲動同樣符合享受估值溢價個股的特性。

綜上,無論從賽道成長性、企業業績趨勢、投資者認可度,飛天雲動均具備享受良好估值水平的資本。同時筆者相信,隨着AR/VR產業的愈發成熟,飛天雲動價值成長優勢將更加凸顯,建議投資者持續跟蹤飛天雲動在上市後的業務發展情況。

- 飛天雲動(06610)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:好賽道+績優企業+高投資熱度,飛天雲動(6610.HK)具有高估值溢價的資本

地址:https://www.breakthing.com/post/23898.html