10月10日,和鉑醫藥發布了兩則重磅消息,一則是與石藥集團就巴托利單抗(HBM9161)大中華區權益達成合作協議,將獲得最高總額超10億元,包括1.5億元預付款及其他潛在裏程碑付款,還將根據產品年度淨銷售額獲得分層銷售提成;一則是結束特那西普(HBM9036)臨牀三期試驗,不再入組新受試者。

和鉑醫藥的兩大核心產品有如此重大的變化,引發了市場的廣泛關注和討論,公司股價自消息發布之日起連跌三日,折近三成。目前來看,市場對和鉑醫藥的發展前景存在分歧,有人認爲,“一停一賣”勢必嚴重影響公司的價值模型和後續發展;有人認爲這是公司在自救,屬於斷臂求生;另外也有不少相對樂觀的聲音,認爲在投融環境欠佳的當下,公司選擇與石藥這樣的巨頭展开合作是一項明智之策、前瞻之舉。

和鉑醫藥通過线上溝通會,就其近期業務發展和战略轉型做了詳細說明。CEO王勁松博士表示,要通過战略轉型走全球化的創新道路。不過市場是否認同战略轉型的說法,還有待進一步觀察。

直到10月13日,和鉑醫藥又有新消息傳來。公司將於第37屆癌症免疫治療學會(SITC)年會上一次性公布五項管线產品的臨牀前研究成果,其數量堪稱本次大會中國Biotech公司之最,將一次性公布HBM7008、HBM7004、HBM1047、HBM1020和HBM1022的最新研究成果,產品均覆蓋於腫瘤免疫賽道。這不免讓市場回頭重新體會和鉑的“战略轉型”思路。

公司對這五款產品在先前的溝通會中做了說明。其中HBM7008是全球針對B7H44-1BB這兩個靶點的唯一雙特異抗體,該產品與HBM7004的聯用對T細胞銜接器在冷腫瘤的效果起着關鍵作用,該雙抗combo概念屬和鉑醫藥率先提出;HBM1047是全球首個用於癌症治療的針對CD200R1全人源拮抗劑抗體;HBM1020是全球首創針對B7H7靶點的全人源單克隆抗體;HBM1022亦是全球範圍內公認極具挑战性的靶點。

由此可見,“一賣一停”後,和鉑醫藥仍有產品在全球競爭格局中佔據先機。這一消息的釋出暫時穩住了股價,也提醒市場認真審視和鉑醫藥現時的管线價值。

管线梳理:腫瘤領域深布局,聚焦創新研發階段

首先,當前最爲需要明確的是,離开了HBM9161和HBM9036的加持,和鉑醫藥的管线整體水平如何?

自成立以來,和鉑醫藥針對腫瘤及免疫性疾病領域創制生物新藥,此次對外授權的HBM9161和停止試驗的HBM9036均爲公司從國外授權引進,除开這兩項產品,公司還有11個候選藥物,均處於臨牀前階段至臨牀中期階段。

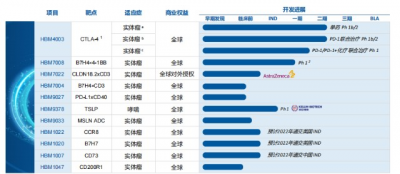

圖:和鉑醫藥最新產品管线

盤點和鉑醫藥最新產品管线,僅有一款自身免疫藥物HBM9378,且該產品爲與科倫博泰合作的產品。除了HBM9378之外,公司的其他管线全部都是腫瘤免疫領域的產品,據悉主要包括腫瘤免疫逃逸、腫瘤直接殺傷和免疫細胞銜接三個方向的產品,开發合計10余款。

公司目前臨牀進度最爲靠前的HBM4003是一款臨牀二期开發的腫瘤產品,該產品是全球首個進入臨牀开發階段的抗CTLA-4全人源重鏈抗體。其他公司將於SITC大會中展示的產品則分別處於臨牀一期和臨牀前階段。

可以發現,和鉑醫藥在腫瘤免疫領域已具有較深的積累,管线布局上也確有創新引領的潛力。管线價值最終兌現亦需要依賴藥品的商業化表現,而腫瘤免疫和自免疫產品雖然在早期开發上有很多相似之處,但是在开發後期尤其是商業化階段,不論是病人還是醫院的覆蓋想要形成協同效應則並非易事。

和鉑醫藥管线多數布局於腫瘤免疫領域,如果公司現在自建自免商業化,與未來大規模的腫瘤產品商業化將很難形成商業渠道上的規模優勢,這多少能夠解釋公司選擇將自免產品HBM9161賣給石藥,而不是自己進行商業化了。

反觀現在的FcRn靶點的競爭格局,主要是和鉑醫藥與HanAll合作开發的Batoclimab,與再鼎醫藥引自Argenx的Fc突變體Efgartigimod之間的競爭。石藥在銷售網絡和渠道擁有強勢地位,在藥品推廣方面掌控絕對主動權,和鉑醫藥將HBM9161交由石藥進行商業化,不僅可以減少投入,也能節約出更多資源支持後續的產品开發,更能借助石藥的分銷及銷售渠道更快將產品送到患者手中,滿足未被滿足的醫療需求,從而實現產品價值最大化。

實際上,biotech構建商業化的道路並不好走,盈虧平衡杳無音訊。根據最新財報數據,2022年上半年,百濟銷售費用約6.26億美元,幾乎與其銷售收入持平;信達的藥品銷售已成規模,仍產生近14億人民幣的銷售費用;處於轉型過程中的君實銷售費用較收入相對較少,但是虧損甚巨;經營模式相對特殊的再鼎銷售費用超過收入;僅有一款產品且才銷售近一年的德琪銷售費用遠超收入。

尤其是近兩年生物科技行業受到來自疫情及政策層面的雙重壓力,投融資環境更大不如前,公司行事自當更爲謹慎。據和鉑醫藥2022年中報顯示,其現金及等價物約2.03億美元。如何審慎的使用好在手現金,是公司近期發展不可回避的一大問題。

很顯然,在當前的環境下,對於和鉑醫藥來說,創新研發與商業化推進難以兩全。兩者之中公司選擇了前者,而將產品的商業化推進交由石藥這樣的合作夥伴來進行。通過這一方式,公司既明確了自身的競爭優勢,又通過協議安排仍然享有部分產品商業化收益,這個交易做的還是很成功的,可謂是其當下的最佳解。

战略梳理:聚焦核心優勢積極求變,轉型進行時

創新藥管线價值構建的過程中必然伴隨着巨大的資源與資金投入。

放眼長遠,以和鉑醫藥現有約2億美元的現金結余顯然難以快速推動其管线內的全部產品,來自持續發展的壓力勢必推動其轉變發展战略。最直觀的表現在於,公司通過大量的BD,分散了資源緊缺的壓力,同時在中短期內獲得一定的現金價值回報。

今年上半年,和鉑醫藥加快了BD進度:與阿斯利康籤訂HBM7022對外授權協議,與恩凱賽藥籤訂了一份認購協議,與LCB及映恩生物針對單克隆抗體達成开展ADC的合作項目,積極與百圖生科、信達生物、波士頓兒童醫院开展合作。其中,與阿斯利康的交易僅首付款就達到2,500萬美元,交易總額達到3.5億美元。再加上這次這筆超10億的交易,和鉑醫藥的BD之路可以說是快狠准。

進一步探究,和鉑醫藥之所以能夠實現高效BD,取決於其擁有全球稀缺且具有全球專利保護的全人源抗體技術平台。據半年度業績發布會中介紹,其已建立起包括Harbour Mice平台,HBICE平台,GPCR藥物开發平台以及ADC平台在內的強大抗體發現平台,擁有超過50個行業及學術界合作夥伴的平台合作網絡。

筆者認爲,技術平台將成爲和鉑醫藥未來成長及價值評估的砝碼所在。一方面,全球範圍內全人源專利平台有限,平台價值自然水漲船高。如2021年安進收購了抗體公司Teneobio,獲得Teneobio專有的雙特異性和多特異性抗體技術,以及Teneobio全人源重鏈抗體平台及其他相關技術,交易總價值已高達25億美金。

另一方面,通過大量的BD,和鉑醫藥的全人源技術平台的價值已經逐漸顯現出來,目前公司依然有10余款在研管线,顯然未到山窮水盡需要斷臂求生的境地。當下的和鉑醫藥,就像其管理層表達的那樣,更像是在轉變商業化思路後做出了“聚焦全球化差異化創新研發,整理行囊輕裝上陣”的战略選擇。

總結

不過回歸現實,公司的持續成長及價值提升仍要以充實的資金爲支撐,和鉑醫藥是否能夠實現可持續BD也將是其未來一大考驗。如果公司BD能夠繼續一路高歌,或許能夠打开證明自身價值的新維度,其當下股價的波動也將隨之成爲战略轉型期間的必經之路。

綜合來看,和鉑醫藥內在的核心價值並沒有被破壞。行業及市場環境在變化,公司战略也需要隨之調整,與其盲目跟風,不如沉下心來做自己擅長的事情。相信和鉑醫藥已經對此有了明確的認知並設立了清晰的目標,至於公司能否鳳凰涅槃,就要交給時間來驗證了。

- 和鉑醫藥-B(02142)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“斷臂求生”還是“鳳凰涅槃”?和鉑醫藥(2142.HK)管线、战略全梳理

地址:https://www.breakthing.com/post/23932.html