10月14日,豬八戒股份有限公司 ( 以下簡稱 " 豬八戒網 " ) 向港交所提交上市申請書。這並非是豬八戒網第一次衝擊上市,在此之前,豬八戒網還曾於尋求在納斯達克以及A股上市,但都石沉大海。作爲定制化企業服務電商平台的老兵,此次豬八戒網轉战港交所,是否可以打开資本的大門?(詳見網經社專題:豬八戒網衝刺港交所上市 三年半累計虧損超10億https://www..cn/zt/pigbjsr/ )

出品|網經社數字生活部

作者|徐中志

審稿|無痕

題圖|網經社圖庫

企業服務界的“淘寶” 智慧企業服務爲營收主力

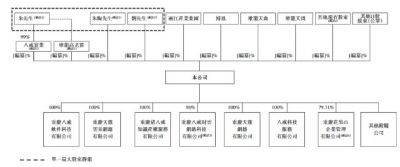

根據招股書,豬八戒集團定位於綜合型定制化企業服務電商平台,是一家綜合型定制化企業服務電商平台,專注於企業服務,公司通過平台智能匹配企業僱主的服務需求與服務商的技能,撮合企業僱主與服務商的交易。

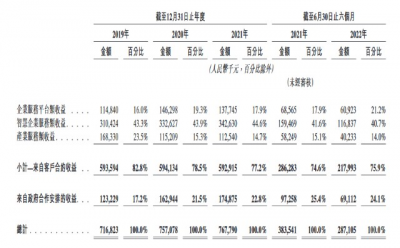

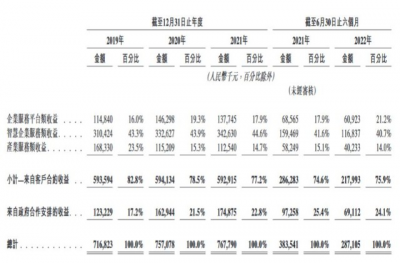

招股書顯示,“豬八戒”的營收主要來自:(1)企業服務平台:包括服務商會員服務、廣告服務、匹配服務、工具及訂閱服務;

(2)智慧企業服務:包括智慧工商財稅服務、智慧知識產權服務、智慧科技咨詢服務;

(3)產業服務:包括創業創新園區服務、產業解決方案服務;

(4)政府企業服務:包括政府區域企業服務生態促進合作。其中,智慧企業服務是“豬八戒”當前的主要營收來源,2022年上半年該業務營收佔比40.7%。

豬八戒股份有限公司是中國最大的綜合型定制化企業服務電商平台。根據報告,以2021年GMV計,在中國綜合型定制化企業服務電商市場排名第一,在中國定制化企業服務電商市場排名第二。

(注:圖爲網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻律師)

網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻律師表示,從創建起到2015年6月,“豬八戒”一直在充當服務賣家和僱主之間的交易撮合者。從2016年起,“豬八戒”利用平台積累近10年的交易數據,沿交易的延伸服務方向發展,獲得延伸服務的傭金,免除交易傭金。2017年7月,朱明躍決定再次抽取交易傭金,之後Zwork出現,豬八戒开始布局线下模式,其定位在整個大“豬八戒”體系中的定位是整個商業閉環中的线下據點。

創始人“棄文從商”16載 曾獲IDG兩次投資

值得一提的是,豬八戒網三位創始人中有兩位是記者辭職轉身投入商海。朱明躍是豬八戒的創始人、董事會主席、行政總裁及執行董事,其曾於2002年7月至2006年9月擔任重慶晚報時政記者及首席記者,2006年他花費500元用外包額方式創辦了豬八戒網;聯合創始人之一劉川鬱,其曾先後於黔江日報擔任記者,重慶商報擔任編輯、記者和新聞部經理。

作爲創始人,目前,朱明躍(透過八戒實業及堆龍高老莊)、劉川鬱及朱陶分別持有豬八戒已發行股本總額約28.09%、1.12%及1.35%,三人一共持股約30.55%,共同構成控股股東。此外,兩江產業集團持股爲17.45%,博恩持股爲15.51%。此外,兩江產業集團持股17.45%,博恩集團持股15.51%,員工持股平台堆龍天禽、堆龍天問分別持股2.84%、0.95%。

(注:圖爲豬八戒網創始人朱明躍,圖片採集自豬八戒官網)

雖然豬八戒網的模式受到衆多互聯網企業從業者的質疑,投資界內不少人認爲,豬八戒很快會銷聲匿跡,但在發展的過程中,其卻屢次拿到融資。

2007年豬八戒網獲得了重慶博恩科技集團的500萬元天使投資;2011年獲得了IDG資本的666萬美元A輪投資,2014年朱明躍又拿到了IDG資本和重慶文投集團的1750萬美元B輪投資;2015年時,豬八戒網突然宣布獲總計26億元融資,投資方包括賽伯樂和重慶市某國企,其中,賽伯樂投資豬八戒網16億,重慶市北部新區下屬國有公司將增投10億元注資豬八戒網。

成立至今,豬八戒網已經歷經16年,雖然其在發展的過程中受到IDG、賽伯樂等資本的青睞,但其上市之路卻並不是一帆風順。2011年,豬八戒網曾探索海外上市可能性,但在2015年時決定不進行海外上市,轉而探索國內A股上市計劃。爲籌備上市計劃,豬八戒網於2019年7月向中國證券監督管理委員會重慶監管局提交上市輔導備案。由於A股上市的上市時間表並不確定且相對較長,豬八戒網开始轉道到港股上市。

“二師兄”盈利難 三年半累計虧損超10億元

近年來,中國定制化企業服務電商市場近年快速發展。以GMV計,中國定制化企業服務電商市場規模從2017年的1172億元增長至2021年的4280億元,復合年增長率爲38.2%,並預期進一步增長至2026年的13126億元,自2021年復合年增長率爲25.1%。

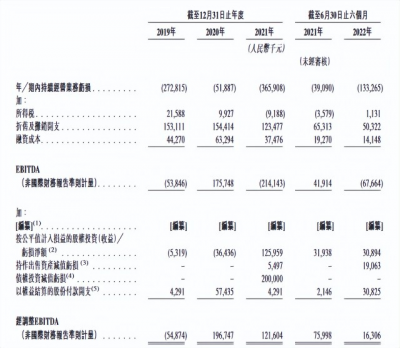

得益於行業的迅速發展,2019-2021年及2022年上半年,豬八戒營業收入分別爲7.17億元、7.57億元、7.68億元和2.87億元。而在四大業務板塊中,雖然智慧企業服務推出時間不長,但營收比例最高。2022年上半年,豬八戒來自前述四大業務板塊的營收佔總營收的比例分別爲21.2%、40.7%、14%和24.1%。

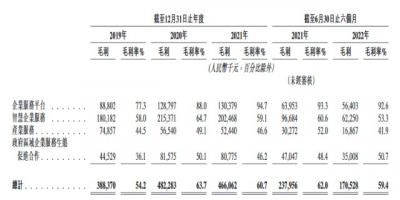

在毛利潤方面,2019年、2020年、2021年以及截至2021年及2022年6月30日止六個月,分別爲人民幣3.88億元、人民幣4.82億元、人民幣4.66億元、人民幣2.38億元及人民幣1.7億元,而毛利率分別爲54.2%、63.7%、60.7%、62.0%及59.4%。

從毛利率角度看,豬八戒四大業務板塊的毛利率均不低,最高的是企業服務平台板塊,2022年上半年該板塊的毛利率達到92.6%,2022年上半年毛利率最低的是產業服務板塊,也將近42%,而智慧企業服務和政府領域企業服務生態促進合作業務的毛利率均超過50%。

但在淨利潤方面,豬八戒網的表現卻不盡人意,2019、2020及2021年2022年6月30日止六個月,虧損爲 2.725 億元、2.679 億元、3.662 億元以及 1.333 億元,三年半累計虧損10.399億元。對此,李旻律師表示,自2020年新冠疫情爆發以來,各行業業績均受疫情影響較大,尤其是服務業。“豬八戒”作爲以企業服務爲主要業務的公司,一旦B端企業業績或營收下降,必然影響“豬八戒”的業績表現。

坐擁3240萬名用戶“威客”模式下詬病多

招股書顯示,2019年至2021年及2022年上半年,公司平台的GMV總量分別爲人民幣24.35億元、人民幣54.82億元、人民幣84.05億元及人民幣36.35億元,於2019年、2020年及2021年及截至2022年6月30日止六個月,平均客單價分別爲人民幣1.05萬元、人民幣2.11萬元、人民幣2.54萬元及人民幣2.29萬元。

網經社電子商務研究中心數字生活分析師陳禮騰表示,“豬八戒”進入該領域較早,資源積累多,有着先發優勢。據招股書披露,截至2022年6月30日,“豬八戒”擁有的累計注冊用戶數量達3240萬名,其中,累計企業僱主數量達2550萬名,累計服務商數量達690萬名。其招股書稱,“豬八戒”在中國綜合型定制化企業服務電商市場排名第一,並以100億元估值位列《2020胡潤全球獨角獸榜》第256位。

陳禮騰表示,該行業玩家衆多,除了頭部平台“豬八戒”外,還有“一品威客”、時間財富網、威客中國、牛片網、K68、衆人幫、雲創平台、獵標志等一衆“長尾”平台。此外,國外知名的平台則有UPwork、Freelancer、Fiverr、Toptal等。

與此同時,報告期內公司的經營現金流出淨額連續爲負,2019年至2021年及2022年上半年分別爲-1.59億元、-3496.2萬元、-8678.6萬元和-1.3億元。因此,豬八戒網也在各方面節流降低开支,在銷售及營銷开支方面,豬八戒由截至2021年6月30日止六個月的1.44億減少7.4%至截至2022年6月30日止六個月的1.34億元。此外,賺錢的教育板塊也被剝離。

李旻律師認爲,“豬八戒”以线上帶動线下,以线下反饋线上,這不僅需要有做市場運營的能力,還要在线下與客戶保持良好互動。當前的風險就在,如何在疫情背景下,更好的做好线下管理,解決服務上的痛點,加強與线下客戶互動,從而增強整個大“豬八戒”體系的流動和活力。

此外,“威客”模式因產品的非標准化,面臨交易過程易出現糾紛、交易質量缺乏保障,知識產權保護難等問題。據國內知名網絡消費糾紛調解平台“電訴寶”(315..CN)顯示,“豬八戒”、“一品威客”因網絡欺詐、退款問題、虛假宣傳、霸王條款、售後困難等多次被用戶投訴。

創業16年,“豬八戒”幾經磨難,最終也是克服重重困難,站立在港交所“門前”。這次,朱明躍能否帶領“豬八戒”敲开資本的大門,取得“真經”,值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:遙遙16載取經路 “豬八戒”能否上市港交所修得正果?

地址:https://www.breakthing.com/post/24000.html