昨日,飛天雲動在聯交所掛牌上市,以2.21港元平开後破發,盤中一度跌逾9%,最終報收2.12港元/股,總市值爲38.37億港元。

此前,因招股書提到330次元宇宙,飛天雲動作爲港股“元宇宙第一股”備受關注。

但破發的股價似乎表明,元宇宙故事並沒有講通。反而,公司對單一業務的依賴、高企的流量成本、增長疲軟的利潤……招致市場更多質疑。

“元宇宙+教育”出現新可能?

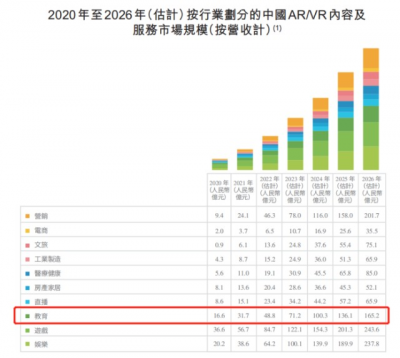

招股書中,飛天雲動多次提到了對教育業務的重視和看好。有數據顯示,按收入計,2021年教育是VR/AR內容及服務市場的三大行業之一,預期來自教育的收入將由2022年至2026年間以35.6%的復合年增長率增長,並在2026年達到165億元的市場規模。

正因如此,飛天雲動展开了旗下業務與教育相結合的諸多探索,包括爲教育行業客戶提供VR/AR營銷服務,以及爲教育客戶提供VR/AR內容定制服務。例如,2021年飛天雲動就爲一家教育公司开發了中學地理課程的定制VR課件。通過VR穿戴設備,學生可以以直觀且互動的方式學習,更具吸引力。

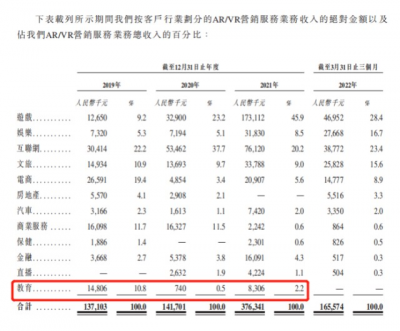

目前來看,來自教育客戶的收入主要體現在VR/AR內容業務板塊,2019年-2021年,在VR/AR內容業務板塊,來自教育行業客戶的收入分別爲1234.9萬元、3316.5萬元、2415.1萬元,分別佔比該板塊總收入27.3%、28.9%、15%。

在VR/AR營銷服務板塊,教育客戶也貢獻了一定的收入。2019年-2021年,來自教育客戶的收入分別爲1480.6萬元、74萬元、830.6萬元,在該板塊總收入中佔比一路從10.8%下滑至2.2%。或許是受教育行業政策變化影響,對教育企業廣告投放的監管趨嚴,客觀上也影響了飛天雲動該業務板塊的收入。

盡管如此,飛天雲動依然對教育抱有不小的期待。公司在招股書中稱,VR/AR營銷方面,公司計劃通過標准化模型及定制內容向教育行業提供服務;VR/AR內容方面,公司將與教育知名公司合作,基於VR/AR开發標准化課程內容,除了質量控制、運營及售後外,也負責內容設計、开發及測試;VR/AR SaaS方面,飛天雲動計劃推出爲學校而設的VR教育平台,並在VR/AR SaaS平台上推出教育及培訓課程。

在“VR/AR+教育”方面,飛天雲動整體的應用模式較爲清晰,並已經取得了一定收入。但如此看好教育市場潛力的情況下,作爲一家意向進軍元宇宙的公司,飛天雲動卻鮮少談到元宇宙和教育的具體結合方式,只簡單說到“在飛天元宇宙平台建設的第二階段,計劃改善內容以覆蓋教育、社交等生活場景,爲用戶提供不同體驗”。

籠統的說法似乎暴露了飛天雲動本身的底氣不足,盡管去年11月剛剛發布了公司自己的飛天元宇宙平台,但其建設才剛起步。飛天雲動自己也在風險因素中坦言“我們的飛天元宇宙平台計劃屬初步階段,並無肯定的變現業務模式,平台的發展及未來營運屬高度不確定”。

頻頻提到的元宇宙,目前還只是“海市蜃樓”。

“PPT裏造元宇宙”

這不是飛天雲動第一次上市,公司前身掌中飛天成立於2008年,最早爲遊戲研發發行商,曾經吸引知名主持人杜海濤的投資。2017年,掌中飛天在新三板上市,开始從遊戲發行商向VR/AR內容服務提供商轉型,兩年後完成轉型並從新三板摘牌退市。

2021年,掌中飛天更名爲“飛天雲動”,並在11月推出飛天元宇宙平台,確定未來業務方向。同時,公司也借着元宇宙的東風开始衝刺港股“元宇宙第一股”。

招股書透露,飛天元宇宙平台的建設將分爲三個階段,第一階段於2023年推出飛天元宇宙完整版,主要功能爲社交和娛樂。第二階段,2023年-2024年,公司計劃進一步改善飛天元宇宙平台上的內容,通過收購數字資產及升級系統覆蓋更多生活場景。第三階段,2024年以後,公司將完善飛天元宇宙平台生態系統,協助用戶在平台內進行商業活動。

由此來看,飛天雲動的元宇宙平台建設周期至少還要持續兩年以上,在技術瞬息萬變的時代,很難保證兩年後這一平台依然具有話題性和競爭力。畢竟,飛天雲動規劃的兩年後的“未來”,目前已經在Roblox等元宇宙企業身上初具雛形。

眼下,Roblox已經初步實現了平台內的商業轉化,耐克、Vans等品牌入駐其創作的元宇宙遊戲中,這已經屬於飛天雲動規劃的“第三階段”內容。虛擬音樂會等商業活動更是很早就已經實現,去年11月Justin Bieber在虛擬娛樂平台WAVE上舉辦了一場元宇宙演唱會,通過自己的虛擬形象演唱了最新專輯。更早之前,Travis Scott就在遊戲《堡壘之夜》中舉辦了一場全球虛擬演唱會,總共吸引了2億玩家,至少爲平台帶來了1250萬美元收入。

元宇宙龍頭企業已經取得了實際的成果,而飛天雲動在一衆元宇宙企業中似乎並無優勢可言。更令人擔憂的是,飛天雲動衝擊元宇宙的基礎本就不牢固,吝嗇的研發支出讓其未來充斥着不確定性。

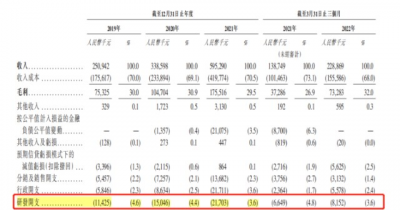

招股書顯示,2019年-2022年一季度,飛天雲動的研發支出分別爲1142.5萬元、1504.6萬元、2170.3萬元、815.2萬元,還不到收入的零頭。同一時期,Roblox的研發費用分別爲1.07億美元、2.01億美元、5.33億美元、1.78億美元。兩相比較,飛天雲動的元宇宙夢想,顯得有些蒼白無力。

而且,飛天雲動目前在元宇宙方面並無任何實質產品,沒有強勁的研發支撐,也沒有雄厚的資本實力,僅憑借一句“打造元宇宙平台”的口號和夢想,就把自己定義爲元宇宙的先行者和引領者,外界對此早已有諸多質疑,甚至將其稱爲“PPT裏造元宇宙”。

那么,爲何飛天雲動仍要“強蹭”元宇宙這個概念?

“飯票”不保?

這或許和公司主營業務的隱憂有關,飛天雲動是一家VR/AR內容和服務提供商,超過九成的收入來自AR/VR營銷和內容服務,尤其AR/VR營銷更是絕對的營收主力軍,構成了飛天雲動業務的基本盤。

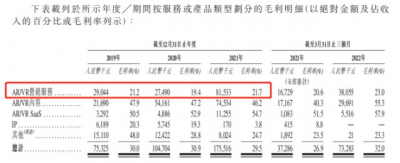

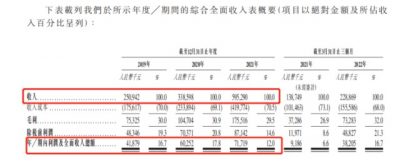

按照招股書中的說法,AR/VR營銷服務是“我开發且幫你用”,即飛天雲動爲客戶設計AR/VR營銷廣告,並助其在適當的媒體渠道投放。近三年,AR/VR營銷服務收入從1.37億元上升到3.76億元,在總收入中所佔比重也由54.6%上漲至63.2%。2022年第一季度,AR/VR營銷服務實現收入1.66億元,佔總收入72.3%。

然而,與接連創下新高的收入相比,AR/VR營銷服務業務的毛利率卻沒那么好看。各業務板塊中,收入佔比最高的AR/VR營銷服務的毛利率卻是最低的,近三年始終在21%左右浮動,毛利率超過50%的AR/VR SaaS業務體量卻一直沒有發展起來。

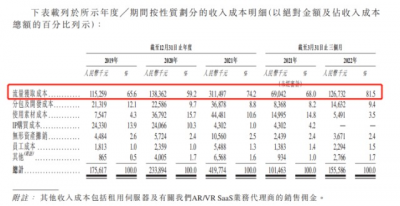

探究VR/AR營銷的毛利率低的原因,與流量獲取成本增加有很大關聯。近三年,公司的流量獲取成本從1.15億元直线上漲到3.11億元,佔收入成本比重也從65.6%升至74.2%。2022年第一季度,流量獲取成本在收入成本中所佔的比重甚至第一次超過了80%。

高企的流量成本之下,整個公司的利潤都承受了更大的壓力。近三年飛天雲動的利潤分別爲4187.9萬元、6025.2萬元、7171.9萬元,始終未過億。隨着互聯網人口紅利逐漸消失,流量獲取日益困難,長此以往,連年攀升的流量獲取成本必然鉗制公司的發展。

正因如此,轉型才成爲公司不得不做出的選擇,但轉型需要大量的時間和資本投入。截至2022年3月31日,公司的現金及現金等價物僅有1.98億元。有限的營收規模、疲軟的盈利能力、薄弱的資本積累下,很難支撐起飛天雲動進行更多的業務探索。

在這樣的情況下,飛天雲動屢屢提及元宇宙,這或許可以改變資本市場對其的估值邏輯。但狂熱的概念潮後,市場對元宇宙相關企業已經冷靜下來。

今年8月,Roblox公布二季度財報當天股價大跌15%,和去年最高點140美元/股相比已經跌去70%。由於Meta元宇宙業務不及預期,扎克伯格的財富已經減少了近710億美元。而監管的警鐘也在敲響,曾因元宇宙概念股價大漲的天下秀、中青寶、中文在线等公司,陸續都收到了交易所的關注函,被要求說明現有業務與元宇宙概念的關聯性。

與此同時,飛天雲動的本業—VR/AR營銷及內容領域正在迎來更大的競爭,字節跳動、Unity、騰訊等巨頭湧入市場,並憑借領先的研發實力和深厚的資本基礎取得競爭優勢,飛天雲動將面臨更嚴格的市場考驗。

激烈的競爭面前,飛天雲動的上市沒能激起太多浪花,“元宇宙”仍然處在漫長的蟄伏期。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:飛天雲動登陸港交所,“元宇宙+教育”出現可能性?

地址:https://www.breakthing.com/post/24141.html