日前,知名券商興業證券刊發研報,認爲神州控股(0861.HK)積極踐行業務結構的調整和對數字經濟業務的長期布局,2022H1 收入和毛利表現亮眼。預測神州控股2022-2024年營收分別爲 231.9 億/264.1 億/304.5億港元,歸母淨利潤分別爲12.0億/14.0億/16.3億港元,現價對應PE分別爲 4.0x/3.5x/3.0x,維持“买入”評級。

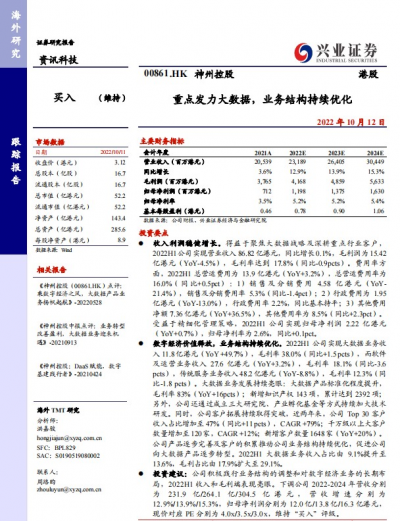

興業證券認爲,神州控股財務狀況穩健,收入利潤逆勢增長。得益於聚焦大數據战略及深耕重點行業客戶,2022H1公司實現營業收入 86.82億港元,毛利潤爲 15.42億港元。費用率方面,2022H1神州控股總營運費用爲13.9億港元(同比+3.2%),總營運費用率爲16.0%(同比+0.5%)。受益於精細化管理策略,2022H1 神州控股歸母淨利潤實現逆勢增長,爲2.22 億港元。

此外,隨着數字經濟價值釋放,神州控股業務結構持續優化。2022H1 公司實現大數據業務收入11.8億港元(同比+49.7%),而軟件及運營業務收入27.6億港元(同比+3.2%),傳統服務業務收入 48.2億港元(同比-8.8%)。大數據業務發展持續亮眼:大數據產品標准化程度提升,毛利率 83%(同比+16%)。另外,神州控股還通過成立三大研究院、產業孵化基金等方式持續加大技術研發。同時,公司客戶拓展持續取得突破,近兩年來,公司 Top 30 客戶收入佔比增加至 47%(同比+11 %),CAGR +79%;千萬級以上大客戶數量增加至120家,CAGR +12%。公司產品逐步完善及客戶的積累推動公司業務結構持續優化,促進公司向大數據產品逐步轉型。2022H1大數據業務收入佔比由 9.1%提升至13.6%,毛利佔比由17.9%擴大至 29.1%。

當前,數字經濟正以前所未有的速度蓬勃發展,作爲引導、實現資源的快速優化配置與再生、實現經濟高質量發展的經濟形態,大數據是推動數字經濟發展的關鍵生產要素。作爲技術領先的大數據科技公司,神州控股大數據產品豐富,核心產品市場前景廣闊。不僅能夠從規、建、管、服不同階段,賦能城市數字化發展;通過“供應鏈+大數據+AIoT”,助力企業優化供應鏈效率,提高分析決策和智能執行的能力;還引領場景金融,助力產業興旺、鄉村振興,服務實體經濟。

在服務客戶的過程中,神州控股也實現了自身能力的不斷提升和業務的快速發展。自2018年以來,神州控股利潤持續大幅增長,並連續高額派息。然而,公司股價卻不如業績這般亮眼。受外圍環境影響,神州控股股價也一路下跌。但伴隨着股價下跌,神州控股董事局主席郭爲不斷大筆增持,累計增持金額達數億港元。

除興業證券外,近期中信建投證券、中國銀河證券等多家券商也紛紛推薦买入神州控股。中國銀河國際此前給出的目標價爲8港元,較神州控股目前股價有一倍以上的上漲空間。分析人士認爲,未來隨着資本市場回暖,被錯殺的價值股將率先迎來反彈,此時不失爲布局良機。

- 神州控股(00861)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:興業證券:神州控股(0861.HK)業績結構持續優化,推薦买入

地址:https://www.breakthing.com/post/24226.html