在外部市場風雲變換之際,醫藥板塊正在迎來強勢反攻,上周五更是迎來醫藥板塊漲停潮,近一周醫藥指數累計漲幅超15%(數據來源WIND),似乎正在酝釀投資機會。與此同時,南下資金也嗅到投資機會,連續4日單日淨买入額超50億港元,爲2021年2月以來首次。

實際上,自2021下半年以來,醫藥板塊一直處於深度回調期。當前環境下,醫藥板塊已經處於“估值大底+配置低位+情緒冰點”的狀態。隨着政策端不斷釋放積極信號(如二十大強調“把保障人民健康放在優先發展的战略位置”等),公共衛生防控也得到顯著進展,醫藥板塊有望迎來新一輪強勢期。

從投資角度來看,醫藥塊極具配置吸引力之時,可以從中選擇下一輪板塊強勢的潛力標的。值得注意的是,先聲藥業在近一個月累計區間最大漲幅已經達到39.18%,大幅跑贏同期板塊表現以及恆生指數,表現亮眼。筆者認爲,在創新藥進入2.0時代中,下一輪板塊強勢潛力標的中具有創新轉型代表玩家先聲藥業值得一觀。

創新藥2.0時代:創新爲王

那么,爲何在中國創新藥2.0時代中,先聲藥業更容易跑出來?

實際上,我們可以將公司關鍵指標進行量化,可以觀測兩個指標:管线規模以及創新藥收入佔比。管线規模較大的企業,一般也意味着公司資金、研發實力雄厚,豐富的管线也更容易提供持續造血能力。而創新藥的收入佔比,則可以考量公司研發的含金量,以及真正商業化後的實力。

根據WIND數據顯示,截至2022年8月,中國藥物研發管线規模數量最大的TOP10企業爲恆瑞醫藥、石藥集團、中國生物制藥、復星醫藥、君實生物、百濟神州、三生制藥、先聲藥業、東陽光藥業以及信達生物。

在傳統藥企中,醫藥一哥恆瑞醫藥在中報中披露,將目標設定在未來幾年內創新藥收入佔比超過50%,這已經算是非常高的水准。

而在中國藥物研發管线規模數量最大的TOP10的傳統藥企中,先聲藥業的創新藥收入佔比最高,已經達到65.4%,年內有望達70%,成爲率先轉型的典型代表。值得注意的是,先聲約34%的現有仿制藥業務中,其中近半爲藥店OTC等品種,未來可能受集採影響極小。

先聲藥業能夠在騰籠換鳥的醫改深水區中,成爲創新轉型的典型代表,原因來自於多方面。

表層上來看,在黑天鵝與疫情反復下,公司依舊能夠保持“韌性”,財務狀況佳。

收入端上,公司在醫藥行業平均3.59%的微增的前提下,依舊保持逆市增長姿態,營收大幅增長。根據公司公告顯示,2022上半年營業收入27億元人民幣,同比增長27.35%。其中,創新藥收入17.67億元,同比增長44.8%。

費用端上,公司一方面持續增加研發投入力度,2022上半年研發費用6.52億元,同比增長3.9%,研發費用佔收入比例爲24.1%。另一方面公司費控顯著,2022上半年各項費用率68.8%,同比下降8.6pp。其中2022上半年銷售費用率爲38.1%,同比下降1.1pp,管理費用率7%,同比下降0.7pp。

利潤端上,公司在降本增效下盈利能力顯著提升,毛利增速明顯。2022上半年公司毛利潤21.42億元,同比增長28.8%;毛利率79.4 %,同比增長1.00pp。歸母淨利潤0.62億元,每股基本盈利約0.02元。扣除投資組合價值變動以及2021年一次性損益影響後,2022上半年經調整淨利潤3.91億元,同比增長255.45%,經調整淨利率14.5%。

圖表一:公司營業收入情況(圖左)與創新藥收入佔比(%)(圖右)

數據來源:WIND,格隆匯整理

價值投資,機遇顯現

要知道,在今年的大環境下,先聲藥業在TOP10藥企中拿到營收增速第一,創新藥收入佔比第一,這份財務狀況並不容易獲得。

究其原因,一方面,公司商業化實力強,時間窗口期加速。

在創新藥進入下半場PK中,商業化不僅僅是拿到上市批文那么簡單,更關鍵的在於如何更加高效獲得商業化。回顧公司二十多年的發展歷程上來看,公司明顯加快商業化步伐,2020年上市以來每年都有爆款創新藥產品獲批上市(2020先必新,2021恩維達,2022科賽拉),新獲批的產品收入放量明顯。

具體來看,在神經系統上,2022上半年公司產品收入10.40億元,同比增長74.7%,佔營業收入爲38.5%,其中急性缺血腦卒中(AIS)一類創新藥先必新自2021年3月進入醫保後快速放量,上市銷售的第一個完整年度銷售額超15億元,這在非腫瘤的創新藥領域是非常亮眼的成績,也證明了先聲新產品商業化能力表現極佳。在獲批上市的兩年中,先必新已經覆蓋超過86萬名患者,隨着滲透率持續增加,患者覆蓋有望繼續提升。此外,先必新舌下片已經在2022年8月完成所有受試者末次訪視,公司預計將會快速推進NDA申報,先必新舌下片有望在未來和先必新注射劑形成序貫療法,合計峰值銷售有望達80億。

在腫瘤治療領域上,2022上半年產品收入4.57億元,佔總收入16.9%,其中恩沃利單抗、曲拉西利等抗腫瘤新藥憑借差異化優勢,在競爭激烈的腫瘤市場脫穎而出。

恩沃利單抗作爲全球首個皮下注射PD-(L)1單抗產品上市,憑借獨特的注射劑型給藥方式銷售額快速放量。在新冠疫情的當下,可以讓患者居家或就近使用的恩維達,憑借方便性和安全性,有望快速佔領市場。先聲的另一在售創新藥恩度(重組人血管內皮抑制素注射液)作爲中國第一個抗血管生成靶向藥以及國內外唯一獲准銷售的內皮抑制劑,自2017年進入國家醫保以來,不斷拓展業務邊界,目前在惡性胸腹水的新適應症已進行到III期臨牀。

值得注意的是,科賽拉(注射用鹽酸曲拉西利)作爲先聲藥業在2020年license-in的全球創新的重磅產品,在今年7月12日在中國附條件上市。公司自2020年籤約以來到上市僅用時708天,开發速度之快,成爲2019-2021年中國交易license-in的TOP100中上市开發速度最快的產品。作爲全球首個具有全系骨髓保護作用的First in class創新藥,科賽拉將在爲了廣泛用於中國化療人群,目前已批准的適應症爲小細胞肺癌,另有三陰乳腺癌及結直腸癌兩個適應症已完成全球III期臨牀入組。該產品預計將在年內正式銷售,目前定價未知。

在自身免疫性疾病領域,2022上半年銷售收入4.95億元,同比增長56.2%,佔營業收入18.4%,有望伴隨阿巴西普、艾拉莫德等的帶動下自身免疫性疾病產品有望維持長期上行趨勢。

此外,在其他領域產品,公司在2022上半年產品銷售收入達約人民幣4.44億元,佔總收入約16.5%,主要包含舒夫坦(瑞舒伐他汀鈣片)和再林(阿莫西林顆粒分散片膠囊)等。

另一方面,公司自研+BD合作雙輪驅動,差異化創新成爲長期發展的重要動力。

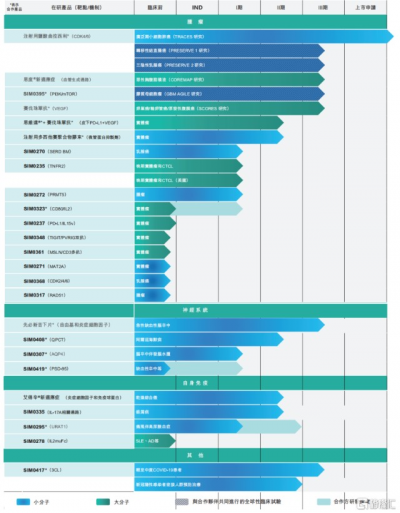

研發是創新轉型的關鍵舉措,但應當如何布局研發,其中有許多門道。對於先聲藥業而言,研發管线既有“廣度”又有“深度”。

從在研產品管线上來看,公司擁有創新藥研發管线項目近60項,16種藥物开展20項臨牀研究,其中III期臨牀試驗8項、II期臨牀試驗5項、I期臨牀試驗6項。如此具有梯隊化的產品管线,不僅有兩款重磅新品即將進入NDA,後續更是擁有衆多早期臨牀研發不斷推進,有望成爲未來發展的業績增長驅動力。

與此同時,公司在研發上也選擇的是高效差異化競爭方式。以公司在研的廣譜新冠口服藥物SIM0417爲例,作爲國內首個進入臨牀II/III期研究的3CL口服小分子藥物,开發進度目前在國內3CL靶點中最快,有望在獲批後用於治療輕中度新冠患者,成爲疫情常態化後有力的控制手段。

值得注意的是,9月29日,先聲藥業與Almirall S.A就.自身免疫領域候選藥物SIM0278達成超5億美元授權協議,成爲先聲藥業創新藥出海在自身免疫性疾病領域最大一單。根據協議條款,先聲藥業將收取Almirall公司至多4.92億美元總裏程碑付款,其中包含1500萬美元首付款。先聲藥業權益還包括基於該產品未來在協議地區銷售情況的雙位數百分比分級提成。

此外,10月先聲藥業更是兩款自研雙抗同時進入IND階段,進一步證明了先聲自研平台已經進入开花結果階段,後續表現值得期待。

圖表二:公司產品管线

數據來源:公司公告,格隆匯整理

小結

回到最开始的問題上來,如今的創新藥領域,已經從早期的“泛泛創新”到如今的差異化競爭的2.0時代。要想在其中率先跑出,研發、商業化能力、豐厚的家底一個都不能少。

先聲藥業作爲中國管线規模TOP10的典型代表,相較於剛上港交所的管线圖,已經有非常大的變化,創新轉型速度之快,不僅已經在2022年中就收入佔比達到65%以上,更是預計在2025年創新藥收入佔比將超過80%,能夠打破自免領域的出海記錄,獲得海外龍頭藥企認可,創新成色十足。

從資本市場上來看,對比TOP10企業市值來看,考慮到先聲藥業已經進入滬港通名單,未來增長預期較強。相較於可比公司均值746億元人民幣、PE均值(剔除負值)21.86倍,先聲藥業市值與PE估值整體被低估。

9月以來,已有近10家券商機構給予公司“买入”或“跑贏行業評級”,其中招銀國際更是大幅上調目標價至21港元,UBS將先聲列爲HOT PICK。根據WIND最新一致性目標價13.91港元來計算,公司擁有52.35%的向上增長潛力。在此輪醫藥板塊大反攻浪潮中,投資性價比已經开始顯現,值得一觀。

圖表三:可比公司情況

數據來源:WIND,格隆匯整理 截止2022年10月18日收盤

- 先聲藥業(02096)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:醫藥反攻行情开啓,“高增長+低估值”先聲藥業(2096.HK)表現亮眼

地址:https://www.breakthing.com/post/24272.html