THECAPITAL

二度衝擊港股IPO。

作者|陳慧欣

出品|Tao財經

“認養一頭牛”赴港上市還沒有下文,近期,又一家乳企上遊牧場運營商澳亞集團,在首次招股書失效後,再度向港交所遞表。

作爲新加坡上市公司佳發集團的子公司,澳亞集團自2009年起,在中國運營奶牛養殖業務。目前,澳亞在國內已擁有10個規模化牧場,總存欄量11.14萬頭奶牛。

2022年上半年,澳亞集團毛利率同比減少約9個百分點,淨利潤下滑超60%。二度遞表的澳亞,能否順利IPO?

01 大客戶伊利不見了

根據弗若斯特沙利文的數據,澳亞集團是中國前五大奶牛牧場運營商之一。2021年,就原料奶的銷量、銷售額及產量而言,澳亞集團在中國所有奶牛牧場運營商中分別排名第三、第四及第五,市場份額分別爲1.6%、1.8%及1.7%。

然而,中國奶牛牧場是一個高度分散的市場,若以銷售額計算,2021年前5大奶牛牧場運營商的市場份額只有15.5%,排名第一的優然牧場份額也僅有6%。

2019年至2021年,澳亞集團收入分別爲3.52億美元、4.05億美元、5.22億美元。2022年上半年,澳亞集團收入2.78億美元,同比增長15.4%。

澳亞集團前5大客戶收入佔比頗高,2019年至2021年,來自前5大客戶的收入佔比分別爲81.0%、72.6%、65.7%。2022年上半年,這一數據爲65.3%。據澳亞集團透露,蒙牛、光明、君樂寶、明治、佳寶、卡士、新希望乳業、元氣森林、簡愛等均爲其客戶。

值得一提的是,2019年,澳亞來自第一大客戶A的收入爲1.93億美元,佔總收入比例爲54.9%。然而,2020年,A客戶向澳亞的採購額銳降至0.96億美元,佔比23.6%。

A公司是一家A股上市公司,總部在內蒙古,且是中國領先的全國乳制品制造商之一。根據招股書對A公司的描述,A公司極有可能是伊利股份。

2021年及2022年上半年,A客戶均沒有出現在澳亞的前5大客戶中,且澳亞的招股書也沒有提到伊利的名字。

這或許意味着,澳亞“丟”了伊利這個大客戶。

02 上半年淨利潤下滑超六成

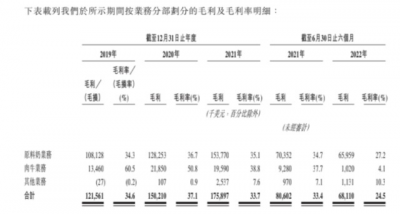

奶牛用的飼料主要包括玉米、豆粕和苜蓿。2022年上半年,由於原料成本上漲,澳亞集團的毛利率出現下滑。

2019年至2021年,澳亞集團毛利率分別爲34.6%、37.1%、33.7%。2022年上半年,毛利率爲24.5%,同比減少8.9個百分點。其中,原料奶業務的毛利率從34.7%降至27.2%,減少了7.5個百分點。

此外,2019年至2021年,澳亞集團淨利潤分別爲0.75億美元、0.99億美元、1.05億美元。過去3年,澳亞集團淨利潤穩步增長。

但2022年上半年,澳亞集團淨利潤同比下降62.7%,從0.80億美元降至0.30億美元。

對此,澳亞集團解釋稱,今年上半年毛利、淨利下降主要是由於飼養成本增加33.7%;所收購的醇源奶牛牧場因增產期間的利用率相對較低,其毛利率低於其他奶牛牧場的毛利率;肉牛的平均售價下降10.3%等因素導致。

IPO前,明治中國、元氣森林、樸誠乳業(簡愛母公司)、新希望乳業均爲澳亞集團股東,分別持股25%、5%、2.5%、5%,這些企業合計持有澳亞集團37.5%的股份。其中,樸誠乳業、新希望乳業還是澳亞集團的前五大客戶。

第二版的招股書中,澳亞集團不再提及其是依靠外部業務增長的“獨立奶牛牧場運營商”,而僅表示“不依賴控股股東作爲下遊客戶”。

根據新希望乳業的公告,新希望乳業不僅是澳亞集團的股東,還與其就中國區域奶源供應事宜達成战略合作並籤署了有關奶源供應協議。新希望乳業認爲,此舉有助於降低公司原奶購买成本或費用,推進“鮮立方”战略實施的進一步提速。

澳亞集團與新乳業、元氣森林之間的關聯交易,是否以低於均價的價格向股東銷售產品,也值得關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:澳亞再度衝刺港股:新乳業、元氣森林是股東,上半年淨利下滑6成

地址:https://www.breakthing.com/post/24300.html