“沒有足夠多的船只,沒有足夠多的火車,沒有足夠多的貨車。”

馬斯克以物流不暢解釋第三季度新車交付受阻的問題,投資者卻對特斯拉的未來增長出現了疑慮。

美東時間10月19日,特斯拉發布了2022年第三季度財報:

第三季度營收214.5億美元,同比增長55.95%,但低於預估的220.9億美元。

三季度GAAP口徑下整體毛利率25.1%,低於分析師預期的26.6%;

三季度汽車業務毛利率27.9%,低於分析師預期的28.4%,連續第二個季度低於30%。(此前,截至22年一季度的三個季度都高於30%。)

歸屬於普通股股東的淨利潤爲32.92億美元,同比增長103%,略高於分析師預期的32億美元。

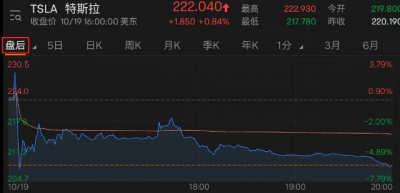

隨着財報電話會議進行,投資者逐漸傾向於不看好特斯拉的後市表現。財報發出後,特斯拉股價盤後先迅速上漲,漲幅曾接近3%,後很快跳水轉跌,一度跌近7%。

來源:富途牛牛

營收、毛利率均低於預期,特斯拉股價應聲而跌。這家新能源汽車龍頭目前面臨哪些挑战?未來還能否持續高成長?

陰雲籠罩之下,年交付目標“難產”

營收、交付的增長低於預期,這是特斯拉投資者在財報公布後看空的原因。

營收方面,特斯拉本季度營收與分析師預計的差值是6.4億美元,其中,“賣碳”收入大幅減少是一個重要因素。

一直以來,特斯拉通過出售“碳排放信用額度”獲取收入。第三季度,特斯拉這部分收入爲2.86億美元,較今年一季度所創的高位6.79億美元減少58%,環比二季度減少17%。

與此同時,雖然利潤略高於分析師預期,但特斯拉的盈利能力仍然受到不少挑战:

第一,美元走強影響了特斯拉的收益,外匯對利潤的負面影響達2.5億美元。

第二,原材料、大宗商品、物流、保修、加急送貨的成本增加。

第三,特斯拉在美國得州和德國柏林工廠生產爬坡的成本,以及4680電池擴大生產的成本。

第四,汽車的平均售價(ASP)環比二季度下跌。第三季度汽車業務毛利率爲27.9%,市場預期爲28.4%。

歐美宏觀經濟陰雲籠罩之下,來自外匯、供應鏈與生產成本的挑战很可能會持續到第四季度,打擊特斯拉的盈利。

交付方面,特斯拉在第三季度共生產了超過36.5萬輛汽車,交付了超過34.3萬輛汽車,交付量同比增長42.4%、環比增長34.9%。這個數據並不糟糕,但是,卻沒有達到華爾街預期的約35.8萬輛。

此前,特斯拉曾表示每年產能要提升50%,即今年將交付140多萬輛車。按照這個目標,特斯拉第四季度要交付近50萬輛汽車。

顯然,想要實現這一目標,就必須像馬斯克預測的那樣:“似乎我們將擁有史詩般的一年結尾。”

然而,特斯拉CFO Kirkhorn在財報電話會議上“打臉”了馬斯克,他稱:“預計今年的年度交付增速將低於50%。”

特斯拉今年的交付目標有可能“難產”了。

不及預期,但亮點猶存

2022年,有太多意外影響特斯拉完成既定的業績目標,但這份財報也不乏亮眼之處。

首先,特斯拉的產能正在迅速擴大,全球生產布局逐步完善。

第三季度,特斯拉各個地區的工廠都創造了各自的單季產量新高。德州工廠的Model Y生產率繼續逐月提升;加州Fremont工廠的生產率進一步提高;上海工廠生產率創下新高。此外,三季度末,德國柏林的工廠在一周內運用2170電池生產了超過2000輛Model Y汽車。

其次,交付情況在季度末开始回暖,新車交付也將爲特斯拉帶來新的增長動力。

特斯拉第三季度的交付量中,三分之一集中在最近兩周內,說明公司正在解決交付各環節中的問題,讓交付在第四季度最大限度的恢復正常。

同時,根據財報,特斯拉半掛式電動卡車Semi定於今年12月开始交付首批車。特斯拉CEO馬斯克還說,特斯拉正在研究廉價的下一代車輛平台。

盡管當下困難衆多,但特斯拉重申了長期目標:“在多年期間內,我們預計汽車交付量的平均年度增速會達到50%。這一增速將取決於設備的能力、工廠的正常運轉時間、運營效率、供應鏈的能力和穩定。”

另外,特斯拉正在涉足原材料生產,解決供應鏈問題,並緩解成本壓力。

在財報電話會議上,馬斯克表示,特斯拉正在美國得州修建鋰冶煉廠。他認爲多數大宗商品價格已經下降,但電池級鋰的價格卻高居不下。如果沒有任何激勵政策的話,特斯拉電池費用恐怕會達到70美元/千瓦時。

此外,馬斯克還補充道,“特斯拉會關注任何限制性因素,如果我們不得不通過挖礦來獲取電動汽車原材料,那我們就挖礦。”

最後,特斯拉迎着半導體行業的逆風,推進儲能業務發展。

第三季度,特斯拉部署的能源儲量達2.1兆瓦,創單季度新高,同比增長62%。

特斯拉表示,半導體行業的挑战持續對能源業務施加比汽車業務更大的影響,但儲能業務仍取得了較高的增長水平,特斯拉的儲能產品供不應求。

總之,特斯拉三季度持續擴大產能並逐步解決供應鏈問題,其他業務也加快布局,給這份財報增添了一些亮色。

新財報有難點也有亮點,特斯拉後續股價將走向何方?

特斯拉等於兩個沙特阿美?

先看馬斯克的觀點:“我認爲特斯拉走在市值超過蘋果和沙特阿美的道路上,我預計特斯拉市值將達到沙特阿美的2倍。”

作爲全球市值前二的公司,蘋果和沙特阿美當前總市值分別爲2.31萬億美元、2.09萬億美元,而特斯拉總市值爲6957億美元。

也就是說,在馬斯克心中,特斯拉的市值還能成長至6倍左右。全球首富似乎對於特斯拉應對可能到來的經濟衰退充滿了信心。

然而,大部分機構投資者對於宏觀環境卻沒有那么樂觀。10月的第一周中,散戶开始採取防御措施,而機構交易員在個股上花費了創紀錄的100億美元,這表明內部活動主要是在賣方方面。

簡單來說,機構投資者是在通過購买看跌期權進行對衝,這是一種保護下行風險並從市場損失中獲利的保險形式。

今年以來,三大股指紛紛走低,道指跌了16.28%,標普500跌了22.47%,納指跌了31.73%。大盤的表現足以證明投資者對於市場的信心在減弱,科技股更是投資者拋售的主要目標。

作爲個股,特斯拉累計下跌36.97%,跌幅還要超過大盤。更重要的是,機構投資者似乎仍然在拋棄特斯拉,10月以來,主力資金大部分交易日都在淨流出。

也就是說,投資者對馬斯克的信心似乎越來越不足了。這是否意味着特斯拉將繼續向下調整?

短期來看,特斯拉的走勢還未有明確方向,但有一些積極的消息支持短线資金。

宏觀層面上,美國政府將宣布撥款28億美元,以促進國內電動汽車電池的生產並加強關鍵的礦產供應鏈。美國能源部將向至少12個州的20家制造和加工公司提供撥款,用於开發電池級鋰、石墨和鎳。

根據報道,最新撥款將在 9 月批准第一筆9億美元聯邦資金之後,用於在美國35個州建立電動汽車充電站。

公司層面,馬斯克堅持擴產目標,“無論雨天還是晴天,我們都會开車出行。無論是否爆發經濟衰退,我們都不會大幅減產。”

與此同時,馬斯克還表示,特斯拉可能進行50億到100億美元“有意義的”的回購。

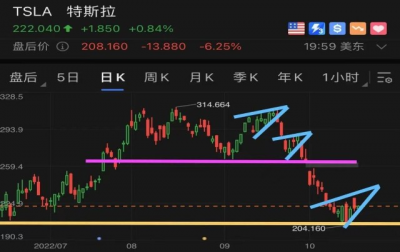

從技術角度,特斯拉也有一些向上的趨勢(如下圖),但是,這種趨勢隨時可能隨着市場環境惡化,投資者情緒變差而終止。

換句話說,特斯拉股票或許有一些短线機會,但今年公司業績增長仍然面臨來自經濟環境的挑战。比起眼前,投資者更應該關注特斯拉的長期趨勢。

對於未來,馬斯克已經給出了判斷:“即使電動車的價格成本上升,電動汽車仍將逐漸取代汽油車,汽油車的剩余價值將非常低。”

文章來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:設Q3營收不及預期,求在什么情況下特斯拉=蘋果+沙特阿美?

地址:https://www.breakthing.com/post/24473.html