(報告出品方:廣發證券)

一、美債利率的3大長周期驅動因素——通脹壓力/經濟增長/美元信用

(一)美債利率是否再次开啓新一輪長上行周期?

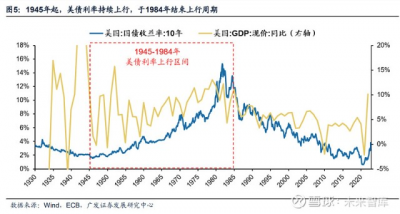

二战後美債利率經歷了40年上行周期+40年下行周期,當前是否會开啓新一輪 上行周期? (1)美債利率40年上行周期(45-84年):10年期美債利率從1945年的1.7% 震蕩上行至1984年的14%。二战後,美國通脹逐步走高至70年代“滯脹”,工業 3.0和嬰兒潮帶動美國經濟高速發展,同時,從“布雷頓森林體系”“石油美元”,美元信用的構建一波三折,三者共同支撐美債利率持續上行。

(2)美債利率40年下行周期(84年至今):10年期美債利率從1984年的14% 震蕩下行至2020年4月的0.66%。通脹保持長期溫和,工業3.0動能減弱美國經濟增 速放緩,四大支柱驅動美元信用進入穩定期,美債長端利率趨勢性回落。(3)當前:美國通脹持續高位,美聯儲3月宣布开啓加息周期,美債利率6月已 突破3%。供給約束/貨幣超發導致的海外“滯脹”再現(短期),工業4.0呼之欲出 全球/中國經濟增長率的潛在提升(中長期),但“逆全球化”反而強化美元信用(未 滿足),美債利率長周期上行的3個條件基本滿足其二。

(二)通脹水平:战後從通脹到“滯脹”→全球化時代長期低通脹→逆全球化通脹再起,通脹高位也會支持美債利率高位

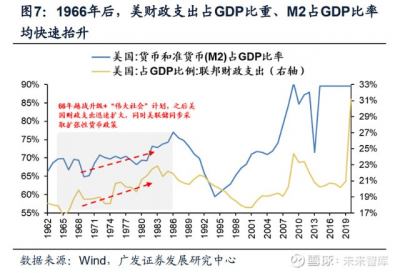

战後的通脹和“滯脹”支撐美債利率持續走高並維持高位;而“全球化時代” 的低通脹環境緩和約束,美債利率持續回落;當前逆全球化約束美國通脹高位,也 將支持美債利率持續高位。(1)战後從通脹到“滯脹”(45-84年):長期高通脹迫使美債利率長期上行。1945-1965年美國經濟經歷了20年黃金時代,美國經濟內生增長率保持高位,在此 期間通脹水平長期保持在2%的中樞。然而1966年以後,隨着越战逐步升級疊加“偉 大社會”計劃,美國通脹水平快速擡升,70年代美國經濟步入“滯脹”時期,高企 的通脹水平持續支撐美債利率高位。

(2)“全球化”時代緩和通脹(84年至今):“滯脹”結束疊加“全球化”浪 潮,美國通脹長期溫和。80年代以後,美國政策轉向“供給學派”、美聯儲轉向緊 貨幣、並限制工會力量抑制工資-通脹螺旋,疊加信息化浪潮帶來的通縮效應,美國 通脹從高位逐步回落。同時,中美建交以後,“全球化”大幕也正式开啓,“全球 化”使得全要素成本降低又進一步緩和了通脹,期間美債收益率持續回落。(3)當前:“逆全球化”約束美國通脹高位,也將導致美債利率持續高位。一 方面,爲應對2020年新冠疫情,各主要經濟體政府實施貨幣寬松並推出大規模財政 刺激政策,使得通脹壓力增大;另一方面,俄烏衝突加速“逆全球化”,加劇“滯 脹”壓力,這也會導致美債利率持續高位。

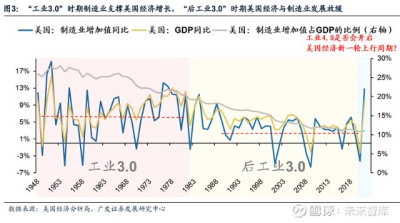

(三)經濟增長:從战後“工業3.0”到“工業4.0”呼之欲出,經濟潛在增長率擡升(預期)也能支持美債利率高位

工業3.0帶來战後美國經濟繁榮和美債利率長周期上行,後工業3.0時代美國經 濟動能不足下美債利率長周期下行,當前工業4.0大幕拉开,是否能开啓美債利率新 一輪上行周期?

(1)工業3.0時代(45-84年):美國經濟高增長支撐美債利率持續高位。第三 次工業革命下的技術升級提升勞動生產率,馬歇爾計劃下的歐洲战後重建擴大美國 制造業需求市場,科技和制造行業快速發展,支撐經濟高速增長。同時,战後“嬰 兒潮”使得美國人口快速增長,強化消費需求。凱恩斯主義指導下的高政府支出也 帶來了虛假的“經濟繁榮”。(2)後工業3.0時代(84年至今):美國經濟增長放緩,美債利率中樞趨勢性 下移。第三次工業(科技)革命動能減弱,科技和制造業增速放緩,全球競爭力減 弱。同時,人口老齡化約束需求,供給學派約束財政支出,美國經濟內生動能不足。

(3)工業4.0時代(當前呼之欲出):有望推升全球經濟潛在增長率,支撐美 債利率長周期上行。第四次工業革命已拉开序幕,信息化技術促進產業革命或爲新 的經濟增長點。今年下半年美國經濟面臨衰退預期,但爲了約束通脹壓力,美債利 率也將持續高位(即便不是趨勢性擡升)。

(四)美元信用:“逆全球化”趨勢反而強化美元信用

二战後美元信用先後經歷構建期和穩定期,當前“逆全球化”反而強化了美元 信用,“此消彼長”中國優勢能夠強化人民幣地位,但不足以挑战美元信用。(1)美元信用構建期(45-84年):美元信用逐步構建的階段,美債利率需要 維持高位爲美元“增信”。二战後布雷頓森林體系建立,美元與黃金直接掛鉤。1973 年“布雷頓森林體系”崩潰後,1974年美國與沙特阿拉伯籤訂“不可動搖的協議”,以美元作爲出口石油的計價和結算貨幣,石油美元體系开始發展。加之翌年OPEC 其他國家加入石油美元體系,美元霸權地位凸顯,美元信用逐漸建立。

(2)美元信用穩定期(84年至今):四大支柱美元信用,美債利率打开下行通 道。1979年中美建交以及1991年蘇聯解體,“一超多強”的全球秩序強化了美元信 用基礎。同時,的軍事實力和強勁科技能力,以及大宗商品和美元的全球 結算體系,都確保美元信用長期穩定。(3)當前:“逆全球化”趨勢反而強化美元信用,尚不足以構成美債利率長周 期上行的約束。“逆全球化”雖然約束美國通脹高位,但歐洲所受的壓力更甚於美 國,歐元和美元的“此消彼長”反而強化了美元信用。中國積極擁抱全球化,也不 具備“滯脹”的基礎,“此消彼長”的中國優勢雖然能夠強化人民幣信用,但還不 足以挑战美元信用。

二、美債利率40年上行周期(45-84年)——通脹壓力大/經濟增長高/美元信用弱

(一)二战後,美債利率的40年長上行周期

美元信用未完全建立、工業3.0拉動美國經濟、通脹壓力加大,均支撐美債利率 持續回升。(1)美元信用起伏,構建過程一波三折——战後美國通過布雷頓森林體 系初步構建美元信用,在經歷了特裏芬難題和四次美元危機後,布雷頓森林體系崩 潰,最終“石油美元”新體系建立才逐步夯實美元信用。(2)全要素生產率中樞處 於高位,經濟潛在增長率擡升——得益於工業3.0科技紅利和“嬰兒潮”需求高增,美國經濟增長內生動能強勁,支撐美債利率高位。(3)CPI持續走高,通脹壓力增 大——越南战爭加劇通脹水平,兩次石油危機催生70年代“滯脹”,約束美債利率 維持高位以對抗“漲”的壓力。

(二)通脹水平:战後“通脹大溫和”60-70年代“滯脹”壓力擡升,也在持續支撐美債利率高位

“通脹大緩和”時期以後,66年越战升級與“偉大社會”計劃擡升通脹,也在 支撐美債利率持續高位。(1)“通脹大緩和”(战後至60年代中期):美國經歷經 濟黃金階段,美國經濟內生增長率保持高位。在 “通脹大緩和”時期,CPI長期保持 2%左右溫和通脹水平,通脹尚未驅動美債利率擡升。(2)通脹壓力明顯提升(60 年代下半程):隨着1966年後越南战爭逐步升級,以及約翰遜總統提出“偉大社會” 的計劃,美國財政支出迅速擴大,美聯儲也同步採用擴張性的貨幣政策,通脹水平 快速擡升,支撐美債利率高位。

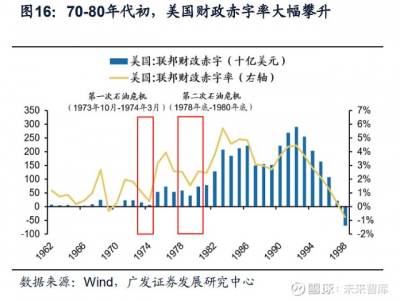

70年代,供給約束疊加需求的無序刺激使得美國經歷“滯脹”時期,持續攀升 的通脹也導致美債利率不斷擡升。(1)供給約束:美國經濟“脫實向虛”,制造業 國際競爭力下滑,越南战爭升級疊加糧食危機與石油危機爆發使供給雪上加霜。(2)需求無序刺激:凱恩斯主義影響下,促進經濟增長取代抑制通貨膨脹成爲首要目標,採取擴張性貨幣政策導致貨幣超發。(3)工資-通脹螺旋:美蘇爭霸背景下,工會 力量強大,通脹壓力引發了工資-通脹螺旋上升。

(三)經濟增長:二战後“工業3.0”提升美國經濟潛在增長率,支撐美債利率持續高位

第三次工業革命(科技):提升勞動生產率。二战後,第三次工業革命/科技革 命(即工業3.0)風潮席卷全球,美國政府積極培育信息科技產業,成爲科技革命的 主導國,美國科技行業的發展促進技術升級,提升生產率,也推動美國經濟高速增 長。利率是資金的價格,美國經濟高增長支撐美債利率持續高位。

馬歇爾計劃(制造):开啓美國制造業的黃金20年。(1)馬歇爾計劃打开了 美國制造業的全球擴張空間。馬歇爾計劃/歐洲復興計劃(1947-1951年)是美國對 西歐進行經濟援助、協助重建的計劃,計劃實施期及此後的較長時期,歐洲战後重 建成爲美國制造業龐大的需求市場。(2)45-65年是美國制造業發展的黃金20年,支撐美國經濟高增長。但60年代下半葉,美國經濟逐漸 “脫實向虛”,以及70年代 石油危機帶來長期滯脹壓力,美國制造業开始進入下行期(第三次工業革命的紅利 也進入下行期)。

战後“嬰兒潮”(消費): 延續美國經濟(消費及金融地產業)持續高增長。二战結束後, 1200萬老兵回歸私人生活促成了战後“嬰兒潮”的出現, 美國人口快速 增長。新生人口的激增創造了對消費品及服務業的極大需求,使消費行業成爲美國經濟增長的主要驅動力。此外,人口增長帶來住房和投資需求增長,金融地產業也 持續受益。

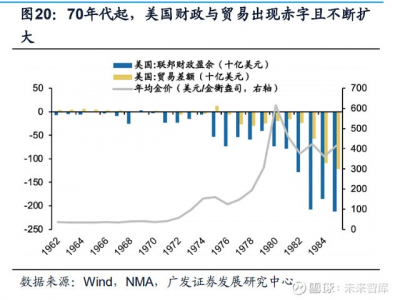

政府過度支出(財政):60-70年代,美國政府支出的過度擴張,也爲美國經濟 增長的重要推動力。(1)“偉大社會”計劃: 60年代約翰遜總統提出“偉大社會” 目標,財政支出大幅擴張,試圖緩解貧困和保障民權。(2)越南战爭:60年代美國 對外參與越南战爭,軍費等政府支出大幅擴張。(3)凱恩斯主義:70年代美國政府 從需求端刺激經濟恢復,施行高福利等大規模的財政刺激。過度的政府財政支出,一方面導致財政赤字率快速攀升,另一方面,由此帶來的“虛假繁榮”也支撐美債 利率持續高位。

(四)美元信用:二战後美元信用逐步構建,美元危機反復,導致美債利率持續高位爲美元“增信”

战後至50年代末,布雷頓森林體系的確立初步構建美元信用,美元供給約束驅 動美債利率持續擡升。美國在二战期間積累了大量黃金,战後擁有全球近75%黃金 儲備。憑借其國際黃金儲備實力,美國進一步穩固國際地位,成爲美元信用的基礎。1944年7月,西方主要國家代表會議確定“布雷頓森林體系”,形成了全球以美元 爲基礎的貨幣發行制度——(1)美元與黃金硬性掛鉤,各國可以按照一盎司黃金= 35美元的官價用美元向美國兌換黃金;(2)其他國家貨幣與美元掛鉤,其他國家政 府根據情況規定各國貨幣的含金量,實行固定匯率。在金本位制度下,由黃金爲錨 的美元成爲國際公共品。在美元供給受到黃金供應量的限制和維護美元信用的需求 下,美債利率(美國基准利率)持續擡升。

60年代,布雷頓森林體系遭遇挑战,“特裏芬難題”導致4次美元危機。60年 代以來,布雷頓森林體系遭遇“特裏芬難題”——(1)美元作爲國際貨幣的核心前 提是必須保持美元幣值穩定,這要求美國必須是一個國際貿易收支長期順差國;(2)各國用美元作爲結算與儲備貨幣,在國際貿易的發展下,美國國際收支逆差擴大,美元購买力下降,金價逐年上漲。各國拋售美元兌換黃金,導致美國黃金資產大量 外流,美元信用動搖。1961年美國介入越南战爭,導致美國財政赤字和國際貿易逆 差再次大幅擴張,進一步加劇“特裏芬難題”,美元的信用受到全球各國的質疑。

1960年开始的4次美元危機持續動搖美元信用,迫使美聯儲不得不提高美債利 率爲美元“增信”。美國國際收支逆差持續擴大,“特裏芬難題”下,美元信用備 受質疑:(1)1960年第一次美元危機出現,黃金儲備大量外流,動搖美國的全球 儲備貨幣的信用;(2)隨着美國黃金儲備持續回落,1968年第二次美元危機出現,黃金市場價格與官價脫節,導致美元被迫貶值,美元與黃金开始實行“雙軌制”; (3)美國的國際收支逆差繼續擴大至220億美元,1971年第三次美元危機出現,美 元與黃金事實上脫鉤;(4)越战加劇消耗美國國力,美元貶值導致固定匯率波動範 圍擴大,1973年第四次美元危機的出現終結了固定匯率制度,开始實行浮動匯率制。

70年代日德崛起背景下,布雷頓森林體系瓦解,美元信用再遭“滯脹”危機。布雷頓森林體系崩潰,以美元計價的黃金大幅上漲,美元第一次國際化折戟——隨 着各國持續擠兌黃金,71年8月尼克松政府出台“新經濟政策”禁止外國用美元兌換 黃金,標志着布雷頓森林體系逐步走向終結。日德崛起再次削弱美國競爭力,降低 美元信用——70年代德國、日本崛起,全球貿易競爭力不斷增強,與此同時美國國 際競爭力減弱,國際收支不斷惡化下,美元持續貶值,而德日貨幣升值。73年第四 次美元危機爆發,市場大量拋售美元,搶購日元和德國馬克,美元信用被動搖。爲 了維護美元信用,布雷頓森林體系風雨飄搖的 60-70年代,美聯儲不得不持續調升 聯邦基金利率(基准利率)。

70年代中期,石油成爲重構美元信用的實物錨,“石油美元”新體系重新支撐 美元信用。1974年7月,在美國的“威逼利誘”下,沙特同意以美元作爲石油貿易 的唯一結算貨幣,隨後擴展至其他OPEC成員國。各國被迫綁定美元,同時通過購买美國國債,形成“美元-石油-美債”的三角無限循環體系——(1)70年代至80年 代,正是西方工業發達國家處於高速發展的階段,石油消費量處於歷史高位。(2)70年代兩次石油危機導致油價暴漲,各國的美元需求高位下,80年代初“石油美元” 體系正式確立。“石油美元”體系確立並夯實之後,美國的聯邦基金利率(基准利 率)才开始進入下行周期(即無需美債利率高位“增信”美元信用)。

三、美債利率40年下行周期(84年至今)——通脹壓力小/經濟增長弱/美元信用強

(一)80年代至今,美債利率的40年長下行周期

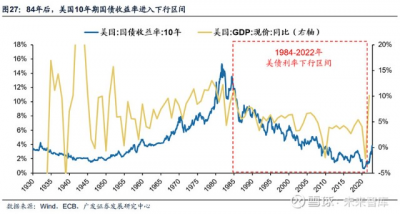

美元信用確立、工業3.0紅利消退、全球化通脹水平回落,都在驅動美債利率持 續回落。(1)美國霸權地位確立,強化美元信用——四大支柱夯實美元信用,美債 利率無需持續高位爲美元“增信”,美國基准利率趨勢性回落。(2)全球競爭優勢 不在,經濟潛在增長率下降——工業3.0紅利減弱,經濟內生動力不足,經濟增速下 滑,資金價值(利率)下行。(3)裏根政府大刀闊斧改革下,通脹水平回落——裏 根新政“供給學派”走出“滯脹”,全球化緩和通脹,美債利率也相應進去下行區 間。

(二)通脹水平:80年代以來美國的全球化以及信息化浪潮帶來的通縮效應緩和通脹,美債利率持續回落

80年代初美國政策轉向“供給學派”,實施配套的多項舉措緩解了高通脹。政 策多管齊下,使得供給約束逐步解除,通脹壓力得以緩解:(1)貨幣政策:美聯儲轉向緊貨幣堅定控制通脹;(2)財政政策:裏根政府初期推行自由經濟改革減稅,中後期“供需兼顧”;(3)行政管制:裏根政府推動修訂《戴維斯.貝肯法》,削 弱工會力量,減少勞動力對市場價格的幹預。

中美建交以後,全球化大幕开啓,“滯脹”壓力進一步得到緩和,通脹水平長 期保持低位。全球化進一步降低通脹水平:79年中美建交,此後美國引領下全球化 浪潮开啓;2000年加入WTO之後,中國深度加入全球分工體系,進一步降低了全要 素生產成本以及流通成本,提升了全球生產效率。美國全球化指數與美國通脹水平 呈明顯負相關,80年代中期以後开始的全球化進程降低了美國通脹的壓力。同時,美國90年代以來的信息化浪潮帶來的通縮效應,也一定程度上助力美國 長期低通脹。信息化浪潮有助於提升各要素流通效率,提升全要素生產率,在同樣 的生產要素下,提升最終產出。這種供給的邊際增加在一定程度上會帶來通縮效應,有助於維持美國80年代以來長期低通脹的水平。

(三)經濟增長:後“工業3.0”時代,美國經濟增長動能放緩,美債利率也進入下行區間

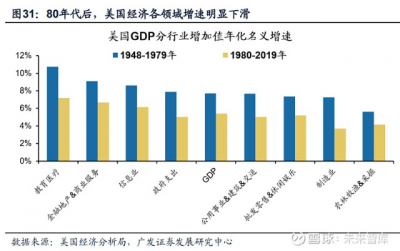

80年代後,工業3.0紅利減弱,美國經濟各個領域的增速均明顯下滑。(1)科 技:工業3.0帶來的技術革新動力減弱,科技行業發展放緩。(2)制造:德國、日 本制造業崛起,美國制造業失去全球競爭力。(3)消費:人口老齡化逐步顯現,消 費的需求增長放緩。(4)財政:80年代後財政轉向供給學派,需求側的財政刺激支 出大幅減少,並大幅削減軍費。

第三次工業革命紅利減弱,美國制造業失去全球競爭優勢。(1)科技:信息科 技行業增速中樞下移,且行業規模仍較小。80年代後,信息科技行業增加值佔GDP 的比例上行,但規模上,無法對衝制造業佔比下行的影響;而工業3.0帶來的技術革 新和科技創新的動力減弱,科技信息業發展逐漸放緩。(2)制造業:德國、日本制 造業崛起,美國制造業失去全球競爭力——以汽車業爲例,70年代的兩次石油危機 時,原油價格飆升,節能成爲汽車重要的優勢,日系車因具有燃油的經濟性,不斷 擠佔美國車企的市場份額,此後,美國汽車業持續低迷。

人口老齡化約束消費總需求,供給學派約束財政支出。(1)消費:80年代後,美國“人口老齡化”逐步顯現,消費需求總量邊際放緩。(2)政府支出:80年代後 政府轉向供給學派,需求側的刺激政策明顯減少,並大幅削減軍費,使政府支出對 經濟增長的貢獻持續減少。美債利率回落支撐超前消費和地產,但對美國經濟的拉動效能有限。(1)超前 消費:80年代後,美債利率持續下行,居民儲蓄意愿降低而消費意愿降低,消費者 信貸興起,但並未完全對衝“老齡化”導致的消費總需求邊際回落。(2)房地產: 雖受益於利率下行而有所回暖,但行業增加值中樞持續下移。(3)美國制造業“脫 實向虛”(第三次工業革命紅利減弱),弱化了美債利率回落驅動的超前消費對美 國經濟的拉動效能。

(四)美元信用:四大支柱支撐,強化美元信用,打开美債利率下行通道

80年代以來,國際政局變換,美國一超獨霸,四大支柱共同作用夯實美元信用,推動美元信用進入穩定期。隨着蘇聯攻勢減弱(80年代)、蘇聯解體(90年代),美國一超獨霸,建立起全球政治及軍事霸權。疊加美國全球領先的科技地位以及美 元信用構建期所積累的國際結算優勢,四大支柱共同作用下,美元信用得到顯著夯 實,美債利率就此打开下行空間。

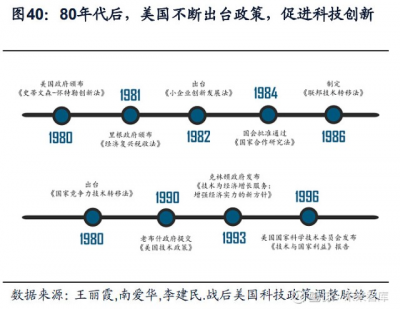

80年代後,國際政局、軍事霸權、科技地位與國際結算四大支柱共同構建並強 化了美元信用—— (1)國際地位上升——隨着全球化的推進以及90年代初蘇聯解體,美國在國際 政局中的影響力日益擴大。同時,隨着中美建交,全球生產要素價格下降,推動全 球化浪潮开啓,由美國主導的全球化日益加深,進一步推動並擴大其在全球產業鏈 的影響力。(2)軍事霸權確立——二战後美國軍費开支常年高居世界第一,並於80年代後 軍費开支佔全球比穩定在全球40%附近。同時,美國不斷擴張遍布全球的軍事基地,並不斷推動北約東擴,增強其軍事影響力,建立起美軍全球軍事霸權。

(3)科技地位穩固——80年代後,美國政府注重強化聯邦技術向私人部門轉移,並通過減稅等政策鼓勵中小企業參與技術創新,努力促使科研成果轉化爲經濟效益。同時,美國政府不斷出台相關科技保護政策,將科技創新上升到國家战略的層面,鞏固了美國科技在全球的長期優勢地位,顯著增強美元信用。(4)國際結算工具——80年代後,隨着全球化的推進,美元逐漸成爲國際大宗 商品的結算貨幣;同時,借助美國CHIPS系統在國際支付清算體系中的絕對優勢地 位,美國也間接控制了SWIFT這一國際主要貨幣結算系統。

四、當前:美債利率是否开啓新一輪長上行周期?——通脹壓力提升(短期支撐)/工業4.0呼之欲出(中長期驅動)/美元信用強化(條件尚未滿足)

(一)近期,美債利顯著擡升,是否將开啓新一輪長上行周期?

美債利率是否已經結束下行周期,即將开啓新一輪的長上行周期?滯脹再現— —當前宏觀環境類似70年代美國滯脹,“逆全球化”約束美國通脹高位。經濟潛在 增長率提升——工業4.0呼之欲出,既會提升全球/中國潛在經濟增長率,也將強化人 民幣全球低位。美元信用依舊堅挺——“逆全球化”約束美國通脹高位,但歐洲受 到的損害更大,歐元和美元的“此消彼長”反而強化了美元信用。中國搶佔工業4.0 先機,“此消彼長”的中國優勢能強化人民幣信用,但忍不住要挑战美元信用。我 們認爲:美債利率長周期上行的3個決定因素基本滿足其二,美聯儲將維持美債利率 高位以應對“滯脹壓力”(短期),而工業4.0呼之欲出提前全球/中國經濟潛在增 長率,也將在對美債利率形成重要支撐(中長期)。

(二)通脹水平:全球央行貨幣超發推升各類資產價格,“逆全球化”進一步推升通脹壓力

全球央行貨幣超發+過度財政刺激,推升資產及消費品價格。爲應對2008金融 危機以及2020新冠疫情,全球央行貨幣超發+過度財政刺激,導致各類資產及消費品價格大幅擡升。(1)2008年金融危機+2012歐債危機:後各主要經濟體央行發行 海量貨幣應對金融危機、債務危機。(2)2020年新冠疫情:爲應對新冠疫情帶來 的經濟衰退,美聯儲與全球主要央行施行了近兩年的超級寬松政策,各央行資產負 債表期間迅速擴張,資產規模幾乎翻倍。

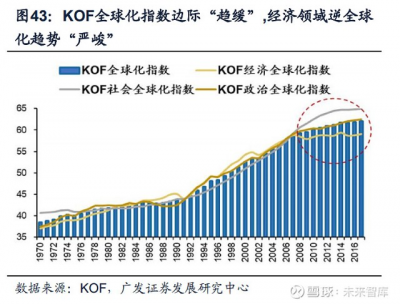

俄烏衝突加速“逆全球化”,進一步加劇通脹壓力。逆全球化損害全球分工體 系,使全要素成產率增長放緩,增加全要素生產成本,將進一步加劇通脹壓力。KOF 全球化指數顯示,08年金融危機/18年/22年俄烏衝突等因素,正在導致全球 經濟/政治/社會的“逆全球化”。美國的全球化指數和美國的通脹水平呈顯著負相關,也就是說,“逆全球化”將加劇美國的通脹壓力。

工資-通脹螺旋:通脹預期加劇美國勞動市場的供需矛盾,加速工資-通脹螺旋,致使美國通脹飆升。新冠疫情後,美國政府實行貨幣寬松與財政刺激,居民淨資產增速快速上升,使得居民就業意愿降低,從而加劇了勞動力市場的供給緊缺,提高了企業的用工成本,並逐步傳導至實體經濟,使通脹水平不斷提升。而隨着通脹水平不斷擡升,居民的通脹預期也進一步推高,從而提出更高的工資期望,加劇了勞動力市場的供給約束,最終導致工資-通脹螺旋。

(三)經濟增長:“工業4.0”呼之欲出,有望中長期提升全球/中國經濟潛在增長率

工業4.0成爲全球經濟潛在的新增長點,中國可能爲重要主導方。工業4.0即以 智能制造爲主導的第四次工業革命,利用信息化技術促進產業變革,推動全球進入 智能化時代,主要項目包括物聯網、智慧城市、智能汽車等。工業4.0的概念最早於 13年在德國提出,各國已陸續出台明確的政策規劃,如德國的“工業4.0項目”和美 國的“工業互聯網”。2015年5月,國務院印發《中國制造2025》,部署全面實施 制造強國战略,在發展“互聯網+制造業”的同時兼顧“低碳”,在政策指引下,中 國推進高質量發展和可持續發展,有望成爲全球工業4.0的重要主導方。

工業4.0有望使中國科技和消費行業迎來利潤率長周期驅動。(1)中國制造“大 而不強”,在國際分工梯度格局中,中國制造業仍處於全球價值鏈中低端位置。(2)中國企業“以量取勝”,A股上市公司的利潤率長期低於美股企業,持續拖累盈利能 力。(3)改革开放以來的技術積累、全球工業4.0背景及《中國制造2025》的政策 驅動下,中國的科技制造正處於轉型升級的重要窗口期,中國優勢“消費”、奮起 直追“智造”和彎道超車“低碳”行業的利潤率有望長周期提升。

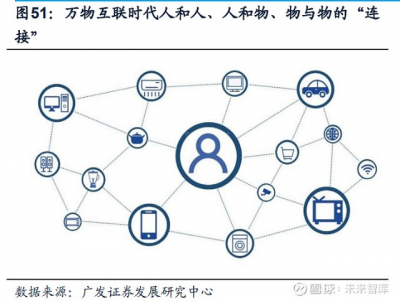

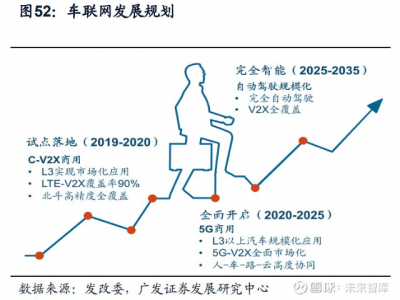

工業4.0也將引導移動互聯網時代的新一輪“場景革命”。4G升級到5G是“連 接”技術質的飛躍,以5G爲代表的重大技術進步推動,有望對當前各類場景帶來顛 覆性變革。5G網絡超低時延的特性,可以更好解決車聯網車物互通問題。V2X的通 訊延時降低,將成爲自動駕駛系統的有效補充,並驅動傳統汽車行業變革。我們判 斷:工業4.0將實現萬物互聯,在《中國制造2025》基礎上,進一步驅動“中國創造”,加速高端科技和消費領域的轉型升級,加速利潤率驅動的“中國FAANG”投資機會。

(四)美元信用:“逆全球化”反而強化美元信用,“此消彼長”的中國優勢增強人民幣信用,但仍不足以挑战美元信用地位

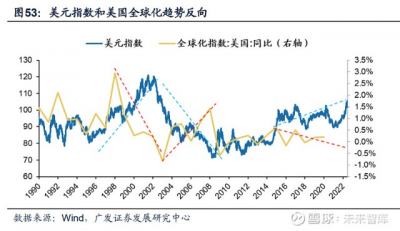

“逆全球化”反而會強化美元信用。上世紀90年代以來的經驗數據顯示,美元 指數和美國的全球化程度基本是呈現負相關性的,這意味着:“全球化”程度越高 美元信用會收到削弱,而“逆全球化”程度越高,美元信用反而會得到強化。我們 認爲,其背後的邏輯在於:“逆全球化”會增加全球主要經濟體的不確定性擔憂,而1980年代以來“四大支柱”支撐的美元信用,反而是更優的避險資產。如果是全 球化趨勢會帶來“比好”的世界,那么,“逆全球化”趨勢則會引至“比爛”的世 界。“逆全球化”俄烏衝突以及日本匯率大跌,掣肘歐元和日元信用,相較而言,美元信用反而得到了一定程度的“增強”。

“此消彼長”的中國優勢,能夠強化人民幣信用,但仍不足以挑战美元信用。“此 消彼長”的中國優勢主要體現在:中國積極擁抱全球化,不具備滯脹基礎,寬信用 “再加槓杆”改善經濟修復預期,低碳新能源+5G場景革命搶佔“工業4.0”時代先機 —— (1)“逆全球化”加劇滯脹壓力,中國則在積極擁抱全球化緩和通脹水平—— 我們在春季策略展望《逆全球化下的慎思篤行》中指出:22年俄烏衝突加速“逆全 球化”,加劇滯脹壓力;而中國則提出“人類命運共同體/共同富裕/一帶一路等”延 續全球化趨勢,緩和通脹壓力。

(2)美國“滯脹魅影”重現,中國通脹的壓力較輕——我們在4.14《如何應對 “逆全球化”下的滯脹?》中提示:“逆全球化”加劇供給約束,20年疫情以來的 貨幣和財政的過度刺激,美國“工資-通脹”螺旋,三因素共振導致海外“滯脹”重 現;不過中國的貨幣和財政政策相對穩健,22年A股產能周期進入“投產”階段,結 構性供給過剩將緩和通脹壓力。

(3)短期來看:美國滯脹+緊縮導致經濟衰退擔憂,中國寬信用“再加槓杆” 改善經濟修復預期——美國商品消費回落/服務消費修復空間有限,住房抵押貸款利 率高位導致房屋銷售數據下滑,美國亞特蘭大聯儲GDPNow預測模型最新數據顯示,美國二季度實際GDP增長率可能僅爲0.0%;而中國央行4月中旬表示“宏觀槓杆率 會有所擡升”,“穩增長”進入“再加槓杆”新階段,同時,疫後復工復產和監管 層致力於恢復經濟活力的政策迭出,都將支撐中國經濟修復預期。

(4)中長期來看:在未來工業4.0時代,中國已經取得低碳新能源鏈和5G場景 革命的先機,而美國則相對滯後——我們在20.2.18《擁抱全球第三次場景革命》和 21.7.26《擎畫中國FAANG投資圖譜》中相繼強調:得益於提前的產業結構布局和 財政持續投入,中國在5G場景革命(工業互聯網/車聯網/智能駕駛等)和新能源產 業鏈(風電/光伏/新能源車等)等領域已經取得全球先機,逐步形成“工業4.0”時代 引領經濟的“新增長點”,將中長期改善“此消彼長”的中國優勢。

我們判斷:“一超多強”的國際局勢、獨領全球的局勢霸權、科技信息領域的 技術優勢、國際大宗和貨幣的結算體系,是战後美元秩序“穩定期”的關鍵。但當 前“逆全球化”會強化美元指數:俄烏衝突能夠削弱歐元的國際地位、日元匯率大 跌能夠弱化日元的國際地位,美元信用反而得到強化。即便“此消彼長”的中國優 勢逐步顯現,強化人民幣信用,但當前人民幣遠未能夠達到挑战美元信用的程度。

五、此消彼長,擁抱“高質量發展主线”的中國資產

從美債利率的長周期驅動3因素的變遷中,都可以看到“此消彼長”的中國優勢。(1)通脹水平:“逆全球化”約束美國通脹高位,但中國尚不具備“滯脹”的基礎 (貨幣和信用政策穩健,22年A股結構性“供給過剩”也會緩和通脹壓力)。(2)工業4.0呼之欲出:工業4.0會提升全球經濟潛在增長率預期,不過中國已經搶佔工 業4.0先機,而美國在工業4.0領域相對滯後。(3)美元信用:“逆全球化”雖然階 段性會提升美元信用,但這也是建立在“比爛”的基礎上的,中國積極擁抱全球化,在工業4.0時代搶佔先機,將會強化人民幣信用(但仍不足以撼動美元信用根基)。

(一)“此消彼長”中國優勢的3條主线:疫後修復/再加槓杆/通脹受益

我們判斷美債利率長周期上行的驅動因素基本滿足其二,即便美國經濟今年下 半年面臨衰退預期,通脹壓力也會支撐美債利率持續高位。美債利率的3大長周期驅 動因素中,都能看出“此消彼長”中國資產的相對優勢,建議關注中國優勢資產的3 條主线—— 疫後修復:我們在5.25《盈利尋底,利潤率再向上遊聚攏》中指出“疫後修復” 的景氣預期將結構性改善——(1)制造修復建議關注外需中國供應鏈的全球優勢(光 伏產業鏈/汽車電子)。(2)消費修復建議關注居民自發+消費政策發力方向(零售 /體育用品/醫美化妝品)。

再加槓杆:我們在5.26《如何“再加槓杆”穩住經濟大盤?》中判斷:“穩增 長”進入“再加槓杆”新階段——(1)消費限制性政策轉向寬松(地產/家具/消費 建材)。(2)企業再加槓杆:財政貼息和貸款扶持政策受益(醫療設備)和產能擴 張初期的新興產業(儲能/電池化學品)。(3)政府再加槓杆:建議關注新基建(風 光/IDC)的投資機會。通脹受益:我們在春季策略展望中判斷:俄烏衝突加速“逆全球化”,加劇“滯 脹”——4.28《上遊周期:“供需穩態”重塑估值》提示:新能源鏈的投資/生產/ 使用,既會增加傳統能源/材料的需求,也已對傳統能源/材料投資形成“擠出效應”,上遊資源/材料(煤炭/鋰/鉀肥)“供需穩態”將迎來估值向上重塑。同時,關注PPI 向CPI傳導受益(家電/啤酒)。

(二)“此消彼長”的中國優勢,中期關注中國高質量發展主线:中國FAANG的投資機會

在上一輪美債利率的上行周期(45-84年)中,美國主導的工業3.0相關板塊持 續獲得超額收益。我們統計了美債利率40年上行周期(45-84年)和美債利率40年 下行周期(84年至今)美國行業的長期漲跌幅情況,可以看到—— (1)美債利率40年上行周期中,工業3.0相關的板塊漲幅排名靠前。美債利率 40年上行周期中,美國主導的工業3.0持續推進,帶來美國經濟潛在增長率持續高位,工業3.0相關的板塊(技術硬件與設備、媒體及娛樂業、制藥與生物科技、汽車與汽 車零部件、半導體與半導體生產設備)在40年的長時間周期中漲幅排名靠前;

(2)美債利率40年下行周期中,工業3.0相關的板塊漲幅排名靠後。美債利率 40年下行周期中,美國進入了後工業3.0時代,美國經濟增長動能放緩,工業3.0相 關的板塊(除了半導體與半導體生產設備以外)在40年的長時間周期中漲幅排名靠 後。即便從較短的時間周期來看,在上一輪美債利率40年上行周期(45-84年)中,美債利率首次突破3%以後的1年、5年和10年中,工業3.0相關的板塊也能持續獲得 顯著的超額收益。由此可見,美債利率長上行周期中,符合工業3.0方向的相關領域能夠持續獲得 超額收益。當前美債利率即便不是趨勢性擡升,也將持續維持高位(“增信”美元 信用)。中長期來看,建議關注積極擁抱全球化的中國工業4.0相關的投資機會,尤 其是工業4.0主线下的中國FAANG的投資機會。

中國FAANG將是工業4.0主线下的重要方向——利潤率驅動的中國“高質量發 展”主线的消費/智造/低碳。(1)中國優勢“消費”利潤率高位回升:受益於“人 口紅利”與區位優勢,中國長期不改“消費升級”的大趨勢,白酒(傳統優勢消費)、國貨(消費理念變遷)、醫美/美妝(競爭格局優質)有望受益;(2)奮起直追“智 造”利潤率低位上行:中國科技行業發展較發達國家起步較晚,當前在政策大力支 持下,中國的科技行業發展空間廣闊,關注半導體(國產化)、鴻蒙(補短揚長)、智能設備(技術成熟);(3)彎道超車“低碳”有望开闢利潤率主线的“新战場”: 雙碳和能源安全的背景下,中國能源轉型堅定推進,新能源車/光伏迎來發展機遇期,中國技術全球領先。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

詳見報告原文。

精選報告來源:【未來智庫】

- 標普500ETF(513500)

- 酒ETF(512690)

- 易方達藍籌精選混合(005827)

- 安森美半導體(ON)

- 美國網存(NTAP)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:宏觀經濟專題:美債低利率時代的黃昏

地址:https://www.breakthing.com/post/24529.html