大家都覺得便宜的公司滿地都是,但在中美貿易摩擦、俄烏衝突、疫情影響全球經濟不景氣下,港股逐漸陷入低流動性的泥潭裏,短時間內難以抽身。

美聯儲加息、港股每日成交額僅剩800億、龍頭企業成交做空率高達20%以上、行業整頓導致企業的盈利因素受到改變,這都在消耗投資者對港股看好的信心。

恆生指數爲什么會被瘋狂的超賣?

一、全球貨幣緊縮下的港股

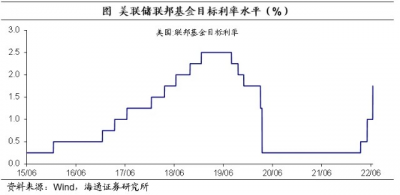

今年以來,在美聯儲強加息之下,全球經濟迎來新一輪經濟周期,恆指屢次創下新低,投資者勇敢抄底的心態,被一次又一次的消耗殆盡。

從宏觀上看,我們正處於自2008年金融危機以來,最差的經濟周期。

對於股市來說,好與壞的經濟周期分爲兩種。

一是全球主要經濟體處於貨幣寬松階段,即使企業的盈利能力未必很好,但只要市場上流動的錢足夠多,市場投資者依舊會給公司高估值高溢價,這一種階段正與2020年相似。

在2020年,全球經濟受到疫情的嚴重衝擊,全球股市同樣受到摧殘,美股在2020年2月出現連續三次熔斷,衆多投資者都歷歷在目。

爲了應對新冠疫情對全球經濟的衝擊,2020年2月5日,美國高達1.9萬億美元規模的刺激計劃正式推出。

僅2020年一年,全球財政與貨幣政策刺激的總金額高達19.5萬億美元,這比2000年科技股泡沫以及2008年金融危機期間放的水還多。

2020年3月3日,美聯儲先降息50個基點,將利率從1.5~1.75%降低至1%~1.25%。隨後在3月16日,美聯儲降息100個基點,把利率從1%~1.25%降低至0%~0.25%。

在兩次緊急降息下,美股迅速企穩,納指在半年內漲幅接近一倍,這就是典型的貨幣寬松階段,股市走出大牛市。

也正是美聯儲鮑威爾在2020年這次緊急的大放水,被巴菲特贊譽爲“是真正的英雄,鮑威爾做了自己必須做的事情。”

若在當時不大放水,現在的情況會更加糟糕,認爲鮑威爾大量釋放流動性的救市行爲,是果斷、迅速的舉措,巴菲特並表示向他“脫帽致敬”。 企業不會因爲美聯儲的降息,企業的盈利能力就有大幅改善,僅是因爲市場上的錢變多了,大家愿意給到企業更高的估值。

企業不會因爲美聯儲的降息,企業的盈利能力就有大幅改善,僅是因爲市場上的錢變多了,大家愿意給到企業更高的估值。

最重要的是,市場上的錢變多了,能拉動起投資者對股票市場的信心和做多情緒。

對於股市來說,壞的經濟周期也就是現在。

主要經濟體處在貨幣緊縮階段,疊加影響全球經濟的疫情和战爭,這都在嚴重地影響着全球經濟的發展。

最主要的是,當企業本身盈利就不好,市場上流動性還在不斷緊縮,且港股是以外資做主導的市場,並且港幣與美元需同時進行相同的貨幣政策,這就導致港股在宏觀面上的壓力更重。

從宏觀上看,目前很明顯是不利於二級市場做投資的經濟周期。雖然這一點適用在全球股市上,但企業若是能盈利,實際上也能逆周期的走強。

對於港股來說,(美元走弱,貨幣流動性寬松,企業盈利EPS上升)是利於港股的組合。而(美元走強+流動性緊縮+企業盈利EPS下行)是對港股最差的組合。

在市場錢少,企業盈利也不好的時候,公司就會被大殺估值。但對於港股來說,宏觀環境的影響,只是其一。

可以說,經濟周期很大程度上決定了股票市場的下限,若企業碰上壞的經濟周期,盈利能力還差,那下限可以是超乎大家預期的。

這一點,在港股上十分明顯。宏觀面上的打壓是一點,但港股更重要的是,龍頭企業的盈利能力不如從前,投資者信心減退。

二、流動性危機下的港股

處在上述的緊縮經濟周期下,今年以來恆指屢次創下新低,每當大家都可以抄底時,直到抄一次套一次。

雖然大家都覺得大部分公司都很便宜,都被低估了他們所該有的價值。

例如大部分投資者認爲400的騰訊值得买,再到300的騰訊便宜,再到2字頭的騰訊,大家都把追求公司溢價的心態,轉爲中長线價值投資,給投資者們一次又一次的重擊。

爲什么看上去公司都很便宜,但港股沒有該有的溢價?

拋开經濟周期不談,港股自身的問題也不小。對於一個二級市場來說,最擔心的是市場交易不活躍,流動性枯竭。而港股目前每天的成交額,比起高峰期少了2-3倍。

對於資本市場來說,有流動性才有良好的溢價。當港股與A股的流動性越差越遠的時候,自然港股的溢價能力就比較弱。

尤其是在加息周期下,外資正處於貨幣緊縮的情況下,市場流動性還出現枯竭的窘況,導致港股個人投資者比以往更加理性,因爲本身市場上就沒多少錢,很少會有投資者給一家公司多余的估值溢價。

港股本身是外資主導的市場,而港股已完成去散戶化的步驟,在港股投資的大部分都是機構投資者,機構投資者會更冷靜的看待公司估值。

最重要的是,外資與我們對政策解讀和發展的理念不統一,導致外資逐漸撤離,信心減弱。

一是由於反壟斷整頓後,互聯網企業的盈利能力受到削弱。並且互相持有股份的龍頭企業,要將互相持有的股份處理掉,這對股價造成較大的拋壓。

在目前較差的經濟周期下,全球企業盈利能力受損,持有龍頭企業股份的外資股東,都選擇保住自家企業,賣出自己在港股的股份。

這就造成港股的權重股企業,處在內部混亂的情況,不管是自己人也好,還是外資股東也好,都在相互減持。

騰訊、阿裏的股價受到南非報業、軟銀的減持傷害,而美團、京東等就受到騰訊的減持傷害。

二是在滴滴事件風波後,雙方證監會因審計底稿的問題談判了一年多的時間。在這一年裏,外資也磨滅了信心,龍頭企業收緊非核心業務,面臨轉型。

在兩位大哥掐架之下,外資都降低了在港股的持倉,尤其是港股權重股的科網股。在經濟周期本就緊縮之下,投資者的信心缺失,就造成港股目前的窘境。

三、人民幣定價,或是港股的翻身機會?

在目前的經濟周期下,投資本身就是件難事,恰好港股處在多重不利的混亂時期,現在很明確就不是適合炒股票的時期。

但股票市場,不可能是一直跌的,總會是有跌有漲,雖然這句話用到現在的港股身上,難免有些搞笑,但也的確如此,股票市場不會長期處在只跌不漲的。

那么港股何時有扭轉頹勢的機會?

首先要符合這三點,一是美聯儲加息周期結束,二是企業盈利能力上升。三是對中國優質企業有信心,現在這些負面的基本因素都會發生改變。

在市場過度繁榮的時候,不好的公司能融到錢,市場也會給出高到不合理的估值。但當市場經過一輪衰退後,經過一輪優勝劣汰,留下的公司才是最好的。

在市場進入淘汰階段,尋找在寒冬中反而過的更好的優質公司,是個好的選擇。

任何一個只要不崩潰的經濟,其實都是一個周期。近幾年經濟不好,但只要不崩潰,經濟也不是會一直差下去的,當差到一定基數轉好,以及企業的盈利能力轉好時。

加上港交所引入人民幣計價,有助於港股改善流動性枯竭的難題,到時候就是發生轉變的機會。

在10月19日,港交所計劃加強互聯互通,港股通可人民幣計價,計劃明年落地,進一步推動人民幣的國際地位。

雖然目前人民幣定價計劃在明年落地,港股不會馬上有立竿見影的表現。

回顧2014年的港股,2014年11月17日正式开通港股通,市場本以爲引入內地資金後會發生大漲,但當時反倒下跌。

但在15年時,A股通過融資融券,導致市場上的“錢”似乎是越來越多了,开啓了大牛市後,A/H股的估值有倒掛的情況出現,就有衆多南下資金介入。

這正是受惠深港通的开通,恆指在一個月時間內大漲了5000點。

若當市場上流動性活躍,及企業盈利EPS上升時,就會觸發大牛市。

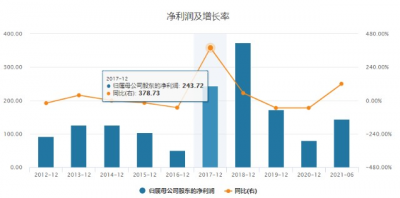

例如2017年的港股。在當時,港股的內地房企盈利大幅改善,拿曾經的一哥恆大舉例,在2017年時,恆大的淨利潤爲243.72億,相較於2016年的50.91億,增長了378.73%。

當房企股盈利大幅改善,加上2017年南下資金的大幅流入港股,也就導致房企股都走出了波瀾壯闊的十倍大牛市。

實際上,2020年的美股科技股和中概互聯網股,也受極度寬裕流動性帶來的超高估值,直到我們能見到700的騰訊,230的騰訊。

但也是有地緣政治的影響在,就不展开了。

港股流動性不足,有人民幣計價緩解的措施。

但更重要的是,地緣政治及經濟周期的存在,嚴重影響了企業的發展。

當美聯儲加息落下帷幕後,對於股市來說是一輪松綁,但在加息結束前,全球股市還要跌多久,港股還要跌多久,大家都不知道。

雖然美國CPI通脹已經見頂,有所回落,但美國10年期國債收益率已飆升到4.25%,創下08年以來最高。納指跌近萬點關口。

似乎,在結束最後兩次加息前,股市還要迎來更大的考驗。

四、結語

但不得不承認,地緣政治、緊縮經濟周期、企業盈利能力不佳的陰霾依然籠罩着港股,美股也尚未見底,這仍將成爲中國市場波動的源頭。

不管怎樣,在最難的時期下,降低自己的損失,度過這一輪最艱難的周期。當企業盈利提升,緊縮貨幣周期過去,人民幣計價帶來的流動性,港股會有一次交易機會。

屬於港股投資者的黎明,似乎快到了,但黎明前的黑暗,也尤其的黑。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2022年的港股有多難?

地址:https://www.breakthing.com/post/24735.html