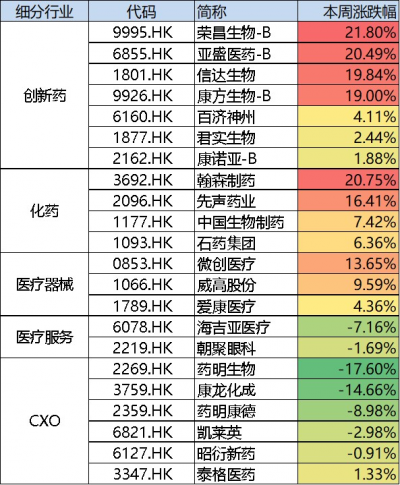

前幾天我們講到了港股醫藥板塊的反彈,從指數上看,本周醫藥指數似乎是震蕩行情,但仔細觀察可以發現,制藥板塊都整體出現了大漲,包括創新藥和傳統化藥公司的股價都有不錯的表現,同時醫療器械整體也保持了前幾周的良好表現,醫療服務整體爲橫盤,而CXO板塊持續下跌。這種板塊內部的差異是否會持續?

首先,我們需要問個問題,爲什么創新藥以及制藥板塊會持續反彈?

港股創新藥板塊始於2018年港股IPO制度改革,此後大批國內未盈利創新藥企業赴港上市。在經歷了2018-2021年的牛市泡沫以後, 2021年7月开始出現暴跌,在經歷了一年多的下跌以後,個股股價下跌幅度達到70-80%的比比皆是,出現了很多跌破淨值,甚至淨現金值的股票。在今年4-5月开始,個股很多出現了一波反彈,但很快很多個股又跌回了起始點,可以說,在本次反彈前估值整體已經在非常合理或者說低估水平持續了一段時間。

而從政策角度來看,政策回暖的趨勢非常明顯:集採影響減弱,創新藥談判和創新器械政策都很溫和,醫療新基建政策支持,貼息貸款總額超2000億,強化醫藥板塊確定性,板塊政策方面形成持續了催化。在本輪港股創新藥反彈之前,醫療器械板塊特別是A股醫藥已經开始了一波反彈。

從資金面和市場風格來看,在前幾天文章中,我們也提到機構資金入場將推動醫藥板塊持續反彈。全市場公募基金醫藥股倉位降至2009年以來的歷史低位,只有不到5%,有相當大的倉位配置需求。隨着市場風格變化,近期可以看到機構資金持續增配醫療板塊,而創新藥和創新器械是板塊中股價彈性和業績彈性最大的部分。同時,這部分股價也是受到此前海外加息負面影響最大的部分。港股醫療指數特別是創新藥近年來與標普Biotech指數高度相關,隨着美聯儲加息接近尾聲,港股醫藥特別是創新藥作爲成長股中的成長股可能是最受益的板塊。

從時間維度看,創新藥企業在四季度將迎來醫保談判,美國10月通脹數據(大概率會下行)會在11月中旬公布,至少可以預期未來一兩個月因爲內部政策催化和外部環境窗口期,創新藥仍然大概率會有一個不錯的表現。

其次,既然創新藥近期表現這么好,爲什么與創新藥密切相關的CXO板塊爲什么持續下跌?

CXO板塊作爲醫藥抱團的品種,其實可以算是過去一年當中,醫藥板塊中調整幅度最小的板塊之一(中藥板塊近期表現較好,但港股標的較少)。但近期隨着基本面和市場預期的變化,抱團开始瓦解,持續的下跌接踵而至,在趨勢的力量前,長期的信仰也會崩塌。

隨着新冠訂單大潮褪去,加上中美衝突、海外企業和國內醫藥企業融資變緩,CXO海外訂單和國內研發訂單都有縮減的風險。而過去幾年CXO企業投資建設了大量新增產能,後續行業存在價格战的風險。在訂單的量和價同時存在壓力的情況下,投資者的信心崩塌也變得自然。

但這種板塊內部的風格差異是否會持續下去呢?

結論很可能是會持續一段時間,但不會長時間持續。

從產業結構看,CXO企業更像是賣水人。之所以受到熱捧,因爲前期這些CXO企業業績的確定性、良好的現金流和相對清晰的商業模式。然而隨着公司業務的擴張和市值的擴大,可以發現臨牀爲主的CRO企業开始越來越依托投資利潤,以藥物生產/藥物發現爲主的CDMO/CMO企業變得越來越重資產,或者說變成了披着CXO外衣的原料藥企業。而市場下跌破壞了臨牀CRO企業的利潤邏輯,供需關系的變化破壞了CDMO/CMO的增長邏輯,即使在受上述影響相對較小的動物毒理領域,相關標的也因爲猴價的潛在波動而受到市場的拋棄。

不過,在市場對CXO後續業績悲觀的時候,這些悲觀也在估值上反映出來了。我們看看港股CXO板塊的估值,當30倍PE出頭的藥明生物,20倍的藥明康德,十幾倍的昭衍出現的時候,作爲港股醫藥板塊最後一個相對高估的板塊也已經回到了基本合理的位置。作爲基本面投資者,我們需要看到的是,後續的產業前景真的會如預期一般十分慘淡?在中國經濟體量逐步成爲全球第一並且越來越大、在中國人口老齡化持續加劇的背景下,中國的創新藥企業可以說任重而道遠。特別是當昭衍生物三季報靚麗業績出現的時候,是否也要問問賣空者,過分的悲觀是否合適?當估值合理的時候,在業績、訂單和現金流良好未見惡化的情況下,就要密切觀察下是否海外環境的變化最後也會帶來CXO的反轉。

而對於創新藥,在一波反彈以後,我們也要隨時注意估值是否已經回到合理位置,估值是否充分反映了後續增長的預期。如果多數投資者沒有辦法判斷,那最可能的結局就是大家看圖炒股,因爲趨勢而追漲,因爲下跌而再次拋棄。對於更多需要長期投入而短期業績難以兌現的創新藥,後續再次殺跌的風險也是我們需要時刻關注的。但是幸運的是,整體上制藥板塊在後續的幾年都會因爲新藥的不斷上市,業績的不斷兌現,目前不算高的估值,給投資者帶來相應的長期回報,創新藥板塊可能會是港股後續幾年最具特色也是最值得期待的板塊。

數據來源:彭博、Wind,截至日期2022年10月20日

風險提示:部分個股訊息僅供參考,不作爲任何投資建議或收益暗示。投資人應當認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特徵,並根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金有風險,投資需謹慎。

- 建信新興市場混合(QDII)(539002)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么港股創新藥板塊在持續反彈,同時CXO持續下跌?

地址:https://www.breakthing.com/post/24756.html