$蘭花科創(SH600123)$ 它們都是成本較低,市場價銷售,煤炭價格按動力煤市場價格波動。近5年股價走勢也幾乎一樣。按最新煤價,CEIX成本200元人民幣左右,煤價500元人民幣左右,毛利率60%,儲量4.6億噸,產量2350萬噸,公司上市至今未分紅,且不保證將來會派發股息,扣非淨利潤50億人民幣,美國加息美股深度調整之下市值155億人民幣。蘭花科創成本280元,煤價1500元,毛利80%,儲量15億噸,產量1200萬噸,分紅率40%,市值170億。從2020計算CEIX漲了16倍,蘭花漲了3倍,從2017年計算CEIX漲了3倍,蘭花漲了1.5倍。

結論:如果未來預期向好,即使CEIX完全不漲情況下,蘭花還可漲一倍才達到CEIX估值水平。如果未來預期不好,CEIX股價腰漲,蘭花可以保持不跌。

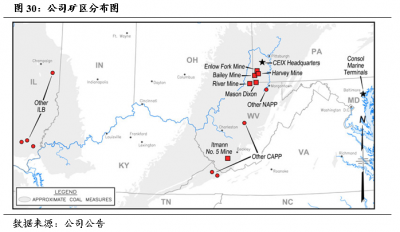

CONSOLEnergy 是美國領先的低成本優質煙煤生產商,專注於阿巴拉契亞盆地的煤炭开採和制備。公司已探明煤炭儲量4.654億噸,2021年公司煤炭產量2396萬噸,銷量2370萬噸。公司的核心業務包括賓夕法尼亞礦業綜合體(PAMC)、Console海運碼頭和伊特曼礦。PAMC包括Bailey礦、Enlow Fork礦、Harvey礦和中央選礦廠,該礦區煤炭煤質好、熱量高、开採成本低;Console海運碼頭提供煤炭出口碼頭服務,它也是美國東海岸唯一有兩條鐵路服務的主要煤炭碼頭;伊特曼礦位於西弗吉尼亞州懷俄明縣, 2019 年下半年开工建設,計劃於2022 年下半年全面投產,預計每年可提供約90萬噸高質量、低揮發分的焦煤。

2021年,公司約50%煤炭銷往美國國內電廠,4%銷往國內其他用戶,46%出口,出口煤炭中13%爲煉焦煤,87%動力煤。公司在美國國內煤炭銷售以長期協議爲主,期限爲一年或更長時間且定價通常固定,多年合同年度調價;出口煤炭通常採用現貨或短期合同方式,定價接近裝運時間時的市場指數。

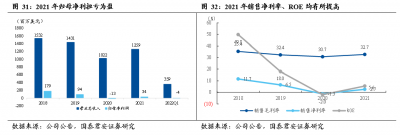

受益於煤價大漲,2021年公司業績扭虧爲盈。2021年,公司實現營業總收入1311百萬美元,同比增長28.33%;歸母淨利潤34百萬美元,扭虧爲盈;銷售毛利率、淨利率、ROE提高至32.7%、2.6%、5.6%,同比提高2.0、4.0、7.5pct。

2022Q1,公司實現營收359百萬美元,同比增長4.79%;歸母淨利潤虧損4.45百萬美元,虧損主要由於公司商品衍生品交易淨虧損188百萬美元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從美股煤炭股最像蘭花的CEIX審視蘭花的上漲空間和極限下跌空間

地址:https://www.breakthing.com/post/24811.html