來源:本文由半導體行業觀察綜合自網絡,謝謝。

三星電子生產將圖像傳感器和顯示器驅動芯片(DDI)等系統半導體的生產委托給更多的其他代工企業。三星電子還正在探索在歐洲等地开發和運營新代工生產线的方案。三星此舉是爲了通過供應鏈多元化以及增加本公司產量,防止出現像疫情流行期間那樣因芯片不足而無法供貨的情況。

據韓國三星電子公司10月19日消息,該公司DS(設備解決方案)部門正招聘在存儲器、代工、系統LSI等領域有豐富工作經驗的職員。招聘職位共超過130個,主要是各事業部的企劃、營銷和經營支持。

在三星電子起到半導體設計公司作用的系統LSI事業部將聘用負責"外部代工多元化"战略的職員。系統LSI事業部將智能手機AP(應用程序處理器)等最尖端芯片的生產委托給三星電子代工事業部。而顯示器驅動芯片(DDI)、圖像傳感器等14納米以下傳統工藝可生產的部分芯片是委托台積電進行生產。分析人士認爲,推進半導體代工多元化是爲了增加合作企業,確保穩定的芯片供應。候選企業包括力積電(PSMC)、世界先進(VIS)等。

三星電子半導體代工事業部將選拔經驗豐富職員來制定"中長期生產线及全球園區運營战略",跨國咨詢公司出身人士優先。分析人士認爲,三星電子此舉是爲了探尋韓國京畿平澤和美國泰勒等預定生產线之外的"第三工廠"而進行的中長期布局。正在推進引進半導體生產基地的歐盟(EU)從去年开始就向三星電子發出邀請。三星證券今年7月在報告書提出,半導體代工業務中客戶接觸點非常重要,因此需要積極進行本土化,有必要考慮在歐洲設立半導體代工廠。

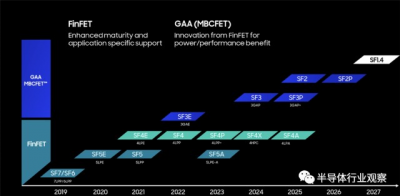

10月20日在首爾江南區洲際COEX舉辦了2022年三星代工論壇。三星電子計劃在 2023年引入第二代3nm工藝,2025 年开始量產2nm,並2027年推出1.4nm工藝。該技術路线圖於10月3日(當地時間)在舊金山首次披露。

三星電子還計劃不遺余力地擴大其代工產能。其目標是到2027年將產能提高兩倍以上。爲此,這家芯片制造商正在推行“Shell First”战略,即先建設無塵室,然後在市場需求出現時靈活運營。

“我們在韓國和美國經營着五家工廠,”三星電子代工事業部總裁 Choi Si-young 解釋道。“我們已經獲得了建造 10 多個晶圓廠的場地。”

三星電子的競爭公司台積電正在討論在歐洲新設工廠的方案。台積電管理層在最近舉行的第三季度業績說明會上表示,台積電將基於商機、運營效率和經濟性並根據客戶需求繼續增加海外生產比例,正在對歐洲工廠建設進行預備評估,不排除任何可能性。韓國半導體業界相關人士表示,爲了加強車載芯片代工業務,三星電子有必要在著名整車企業和零部件企業聚集的歐洲建立工廠。

三星電子存儲半導體事業部計劃致力於美國和中國的數據中心客戶使用的"定制化"半導體業務。三星電子在招聘公告中寫道,應調查美國和中國數據中心的軟件和硬件趨勢,發掘服務器儲存設備的變化,分析新興市場客戶使用的“差異化存儲”需求。

三星電子各事業部共同關注的是車載半導體。因爲隨着汽車電子設備加速普及和無人駕駛技術的發展,車載半導體需求劇增。系統LSI事業部計劃通過招聘職員來加強定制化ADAS(尖端駕駛輔助系統)綜合芯片組(SoC)和信息娛樂系統SoC業務。

三星電子還將聘請並購和創業投資專家,由DS部門負責人兼社長慶桂顯直屬領導。慶桂顯在上個月的記者招待會上表示,通過並購能夠迅速發展業務。

三星的工藝、封裝路线圖

在最近的晶圓論壇上,三星很自豪他們是第一家在 3nm 中开始量產產品的半導體制造商,以來其 成爲S3E 環柵 (GAA)的 工藝。三星還將這些晶體管稱爲 MBCFET(MBC 代表多橋通道)。

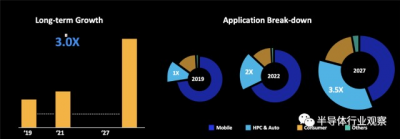

三星 Foundry 的計劃是到 2027 年將規模擴大兩倍,其中移動仍然是最大的細分市場,但 HPC/汽車增長 3.5 倍,幾乎達到同樣規模。

三星在韓國擁有三個制造基地,其中包括位於平澤的新工廠。德克薩斯州奧斯汀有一家工廠。德克薩斯州的第二家工廠正在泰勒(奧斯汀郊外)建設中,預計將於明年上线。

上圖顯示了三星代工未來五年的工藝路线圖摘要。FinFET 節點正在持續發展,主要是 5nm 和 4nm。深藍色的頂部是 GAA 節點,從今天的 SF3E 开始,到 2025 年達到 2nm,到 2027 年達到 1.4nm。在我看來,這是一個非常激進的時間表,是摩爾定律終結的競賽。

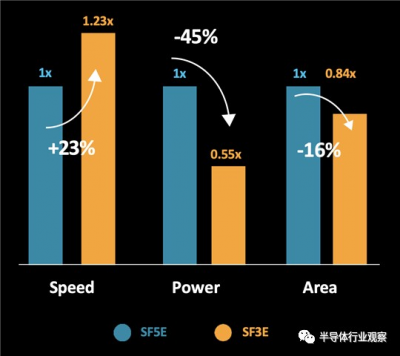

5nm 與 3nm(SF5E 到 SF3E)的比較表明,性能提高了 1.23 倍或功耗降低了 45%。3nm 處的面積是 5nm 處面積的 84%,減少了 16%。

來到封裝方面,Samsung Foundry 的先進封裝均以“Cube”爲名,涵蓋基於中介層的解決方案 (I-Cube)、混合解決方案 (H-Cube) 以及帶或不帶凸塊的垂直芯片集成 (X-Cube)。

幾十年前,一家代工廠可以僥幸擁有一些基礎 IP(標准單元、I/O、SRAM),並假設客戶會購买 EDA 工具並整合他們自己的流程。這根本不是今天的工作方式。流程需要與像 Cadence 這樣的 EDA 公司共同开發。一些 IP 是可合成的,因此不需要從節點到節點更新,但一些(尤其是用於 PCIe 或以太網等基於高速 SerDes 協議的 PHY)需要开發,需要制造測試芯片,以及芯片需要表徵。這需要很長時間,並且是流片的關鍵路徑,因爲如今幾乎每個 SoC 都涉及此 IP。事實上,這也是使用各種Cube技術進行3D異構集成的魅力之一——可以構建“處理器”。

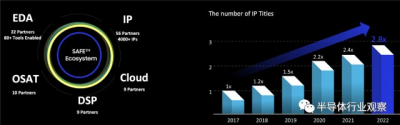

三星代工將其生態系統倡議稱爲“安全”,即三星高級代工生態系統。SAFE 會議實際上是在第二天舉行的,SAFE 的許多參與者都做了演示。

SAFE 生態系統有 22 個 EDA 合作夥伴、10 個 OSAT 合作夥伴、9 個 DSP 合作夥伴(不是數字信號處理,而是設計服務合作夥伴)、9 個雲合作夥伴和 56 個 IP 合作夥伴。IP 生態系統的增長非常迅猛,自 2017 年至今增長了近四倍,有超過 4000 個可用的標題(我假設多個進程中的相同 IP 被重復計算,但 4000 個仍然是一個非常大的數字)。

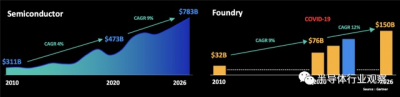

到 2026 年,Gartner 預測整個半導體市場將增長到 7830億美元,在 2020 年到 2026 年期間增長加速到 9%。Foundry 預計增長更快,從 2020 年到 2026 年的復合年增長率爲 12%,達到1500億美元。正如我在這篇文章开頭所說的那樣,三星計劃從現在到 2027 年將產量增加三倍……但圖表上沒有 Y 軸,所以我不確定我們是否知道該計劃的最終結果是什么收入編號。而且,與往常一樣,預測並不總是准確的。正在建造的新晶圓廠、正在开發的新工藝、終端市場的變化、出口法規的變化……這些都具有很大的不可預測性。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三星將更多芯片外包生產

地址:https://www.breakthing.com/post/24909.html