何時才能盈利

作者:鄭敏芳

編輯:松壑

互聯網醫療企業的上市潮不斷。

10月21日,北京圓心科技集團股份有限公司(下稱“圓心科技”)向港交所主板遞交IPO申請。

值得一提的是,圓心科技分別曾在2021年10月15日、2022年4月19日向港交所遞表,此次已是其第三次遞交申請。

區別於目前的互聯網醫療企業,圓心科技對診療及藥品的O2O布局較爲縱深——不僅設有作爲线上診療及藥品銷售平台的妙手醫生,還建立了以醫院爲核心、半徑在300米或1公裏內的线下藥房,爲患者提供包括藥品銷售、診療等各項服務。

截至2022年8月底,圓心科技已开設314家藥房,其中距離醫院300米以內的藥房已有205家。

此外圓心科技還爲零售藥房等行業參與者提供藥品批發、電子病歷等信息系統建設服務。

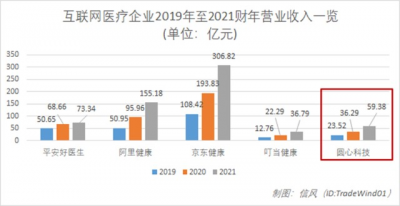

但即便拓展了多元化收入來源,圓心科技仍然處於互聯網醫療常見的虧損狀態——2019年至2022年前8個月的營業收入分別爲23.52億元、36.29億元、59.38億元、46.89億元,同期歸屬母公司淨虧損分別爲1.98億元、3.34億元、7.04億元和4.89億元。

不僅如此,聚焦處方藥的圓心科技毛利率仍相對受限,2021年毛利率僅爲8.95%,與同業之間相去甚遠,這無疑給其盈利前景增添了更多的不確定性。

此次IPO,圓心科技計劃线上线下“兩手抓”,持續強化其线下藥房的布局,擬通過自建或收購在未來3至5年內开設約300家“圓心大藥房”,並完善线上醫療服務平台,招募約150名擁有5至15年經驗的醫生等。

值得一提的是,圓心科技背後有着包括騰訊、紅杉資本、啓明融信等多家知名機構坐鎮的強大股東陣容。其中騰訊是持股比例達19.55%的最大外部股東,而這也將成爲“騰訊系”旗下又一上市項目。

01

主打“院邊店模式”

相比於2021財年分別錄得73.34億元、206.05億元、308.27億元收入的平安好醫生(1833.HK)、阿裏健康(0241.HK)、京東健康(6618.HK)所組成的“互聯網醫療三巨頭”,圓心科技的收入僅爲59.38億元,是同期平安好醫生、阿裏健康和京東健康的81%、29%和19%。

從分類看,圓心科技業務主要圍繞“院外綜合患者”、“供給端賦能”及“醫療產業端賦能”三類展开,後兩類業務實質就是爲醫療機構等提供包括電子病歷等在內的信息系統服務。

“院外綜合患者服務”包括线上线下一體化的藥房以及醫療服務、藥品批發等業務,並在2022年前8個月爲圓心科技創收44.69億元,收入佔比高達95.30%;其中藥房以及醫療服務的業務是重要收入來源,同期創收30.89億元,佔院外綜合患者服務收入的比重爲69.10%。

與平安好醫生等衆多平台相似,圓心科技的线上平台“妙手醫生”可以提供診療、藥物配送等各項服務。截至2022年8月底,該平台月均用戶訪問量約爲0.35億次。

圓心科技利用“妙手醫生”作爲线上平台導流的同時,還在各大城市开設“圓心大藥房”,截至2022年8月底,圓心科技旗下坐擁314家线下藥房,該路线下的重資產特徵與目前的衆多互聯網醫療企業存在差異。

如此模式讓圓心科技避开了與平安好醫生等互聯網醫療龍頭企業的正面競爭。據信風(ID:TradeWind01)觀察,目前包括平安好醫生、阿裏健康、京東健康在內的中國3家頭部互聯網醫療企業在走“自建线下藥房”的重資產路线上都較爲謹慎。

例如平安好醫生、阿裏健康聚焦线上平台,前者以合作藥房爲主,後者則採取“自營+合作藥房”的模式;京東健康則正在試水自營线下藥房,其在2022年中期報告中稱线下自營特藥藥房已拓展至全國26個省級行政區,但並未披露門店數量。

海南博鰲醫療科技有限公司總經理鄧之東對信風(ID:TradeWind01)表示:“醫藥電商行業,面對市場競爭的加劇、流量獲取的變難、獲客成本的增長,僅憑线上單一模式,難以達成長期穩定的業績目標,有必要改變以往單一的线上銷售模式,向线下拓展延伸。”

數據上確實如此,目前平安好醫生和京東健康仍未擺脫虧損的狀態,二者2021年歸屬於母公司淨虧損分別爲15.38億元和10.74億元;阿裏健康2021年4月至2022年3月底的歸屬於母公司淨虧損爲2.67億元。

值得一提的是,圓心科技加碼线下優勢之一是接入醫保支付系統。

“线下藥房還可以享受醫保支付,擴大收入來源。通過线上倒流线下服務,线上线下結合打造強勢品牌,增強競爭力。”鄧之東指出。

截至2022年8月底,圓心科技旗下的314家藥房中,219家爲國家醫保指定藥房。

近期剛上市的叮當健康(9886.HK)雖然與圓心科技一樣都採取开設线下自營藥房的路线,但其主打“28分鐘送藥上門”,地理位置上以社區等爲主,與圓心科技的“院邊藥房”模式存在差異。

這一模式下,圓心科技真正看重的是處方藥外流的市場。

通常而言,患者憑據醫療機構开具的處方箋在院外自行購藥,同時制藥企業將藥品授權至院外藥房並在專業用藥指導下進行代銷(DTP,Direct to Patient)是目前“處方藥外流(泛指處方藥銷售從院方流向院外的現象)”的重要方式。

醫療機構开具處方箋無疑是上述模式發展的重要環節,而圓心科技選擇將藥房开設於醫院附近,則有更多可能染指處方藥外流的市場份額。

在地理位置上,圓心科技旗下藥房大多位於醫院300米或者1公裏以內。截至2022年8月底,旗下205家藥房距離醫院300米以內,佔總藥房的數量比重已超6成。

“相比於傳統的連鎖藥房,圓心科技有线上平台的導流,而院邊店這種线上引流結合醫院线下導流的方式,是一種巧妙的市場布局策略,具有市場競爭優勢。相當於我在醫院看完病,我就不用再去醫院裏面的藥房排隊,直接在院邊店消費,這樣圓心科技就可以把醫院的一部分客戶搶到手。”一位北京醫藥行業的人士對信風(ID:TradeWind01)指出。

圓心科技表示:“我們約87%的零售額來自處方藥銷售,主要包括用作慢性或復雜疾病治療的處方藥。舉例而言,截至2022年8月31日,我們的產品組合涵蓋國家藥監局自2015年起批淮的97款創新性腫瘤治療藥物中的76款,而我們超過1800個庫存單位爲心血管疾病的處方藥。”

02

低毛利陷阱猶存

盡管“處方藥外流”的市場空間廣闊,但該模式下的當前毛利率卻並不令人樂觀。

2019年至2021年,圓心科技的綜合毛利率分別爲10.65%、9.17%、8.95%。相比之下,平安好醫生、阿裏健康、京東健康和叮當健康2021財年的毛利率分別爲23.27%、19.96%、23.46%和31.60%,均數倍於前者同期。

低毛利率的原因之一,是居高不下的處方藥品採購成本。

2019年至2021年,圓心科技的商品成本分別爲20.74億元、32.46億元和51.94億元,佔當期總成本的比例分別爲98.68%、98.46%和96.08%。

“我們藥房業務的增長亦依賴我們與處方藥生產商及供應商的關系。”圓心科技表示:“處方藥產品取決於多種因素,其中包括新處方藥和成功處方藥的引進以及現有品牌藥的低價仿制替代品。”

然而藥品銷售利潤在政策壓力下正在逐漸承壓。近年來圍繞醫藥行業的集採活動正從原有的仿制藥逐步擴充至創新藥領域,這不僅擠壓了部分藥企的利潤,也對零售商產生了負面作用。

不僅如此,由於處方藥銷售須配備執業藥師,這也在拉高院外藥房的單店成本。截至2022年8月底,圓心科技共有611名專業藥師,單個藥房平均配備2名藥師以向患者提供處方審核、咨詢等各項服務。

主攻處方藥的“院邊”市場是否有利可圖,仍是待解謎題。

事實上,海外市場的同類企業也面臨毛利率偏低的窘境。

咨詢機構Latitude Health就曾研究發現,在醫保支付爲主、且“處方藥外流”比例超過七成的日本,其中以處方藥爲主要業務的最大配藥局AIN HOLDINGS在 2019年毛利率僅爲16%。

“從商業模式的角度來看,處方藥零售的頭部企業並不會有想象中的資本價值,這一方面是因爲在缺乏大規模政策補貼的前提下,中國市場的處方外流比較困難。更重要的是因爲市場高度碎片化下,頭部企業的成長空間相對有限。”Latitude Health指出。

也有行業人士提出不同看法:“如果量足夠大的話,‘院邊店+處方藥’的模式是有可能走通的。”

值得注意的是,圓心科技的競爭對手不僅是互聯網醫療企業,同樣可以承擔“院邊店+處方藥”角色的傳統連鎖藥房也是這塊蛋糕的瓜分者之一。

毛利率已達雙位數的互聯網醫療巨頭們尚且處於虧損中,而毛利率不到10%的圓心科技當如何扭虧也將成爲未來的考題。

不過,圓心科技也在通過战略合作的方式切入上遊研發環節,以此獲得更深入合作來保證供應鏈安全。

據信風(ID:TradeWind01)不完全統計,圓心科技已與輝瑞、艾伯維等共計4家公司達成談略合作,深入創新藥研發上市的各個環節,但而該路线是否能夠給圓心科技帶來更多的想象空間,值得市場關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“妙手醫生”母體圓心科技背靠騰訊系赴港IPO:“院邊店+處方藥”模式如何突圍低毛利率陷阱?

地址:https://www.breakthing.com/post/25245.html