文 | 李建秋的世界

編輯 | 楊蘭

審核 | 浦電路交易員

當地時間2月2日,美國總統拜登正式批准向東歐增加美軍部署,這些軍隊將在“未來幾天”內進行部署。

一名美國官員稱,預計五角大樓將宣布增派數千名美軍到歐洲前沿地點。這些部署將包括駐扎到波蘭的大約2000名美軍和另外數千名被部署到包括羅馬尼亞在內的東南部北約國家的美軍。這些部署是對北約盟國的支持。

而俄羅斯總統普京在訪問匈牙利的時候表示:西方故意制造一種企圖將俄羅斯引入战爭的局面,並無視俄羅斯對烏克蘭的安全擔憂。

從目前來看俄烏問題盡管俄羅斯,烏克蘭和歐盟都不想打,但是英美極力促成战爭,我們可以設想一個最壞的可能:如果俄烏战爭真的开打了,會發生什么?誰是受害者,誰是獲益者,明白這個問題,就清楚誰是战爭背後的推手。

從目前的方案來看,一旦俄烏开打,則歐盟會停止進口俄羅斯天然氣,而美國會啓動後續計劃,即從美國和卡塔爾運天然氣到烏克蘭。

從目前新聞來看:美國借口打擊胡賽武裝,加大了在卡塔爾的軍力部署,前段時間胡賽武裝發射兩枚導彈,被卡塔爾攔截。

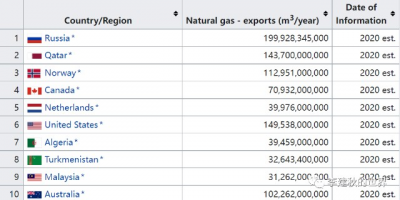

那么卡塔爾目前能滿足俄烏問題產生的天然氣短缺嗎?我們看一下

根據2020年的數據來看,俄羅斯和卡塔爾之間的出口量還是有一定的差,僅靠卡塔爾,無法去彌補俄羅斯產生的空缺。

卡塔爾的擴產可能一直要到2025年才會減小,由於這幾年碳排放問題一直反復拿出來說,導致各國對於天然氣基礎設施投資不足,卡塔爾新擴建的North Field要到2025年才能使用。

那么美國呢?

根據美國2021年的能源數據,大多數美國天然氣出口到亞洲,其中13%流向韓國,13%流向中國,10%出口到日本,中日韓是進口美國天然氣的三大买家。

再看歐盟現在的情況,根據今天的數據,歐元區的通貨膨脹率已經上升到有紀錄的新高,從去年12月份的5%上升到5.1%,德國汽油價格已經上升到破紀錄的每升1.712歐元,合12.2982人民幣。

作爲對比,目前中國92號汽油7.67元,95號汽油8.16元,98號汽油9.14元。

如果俄烏战爭爆發,歐盟拒絕接收俄羅斯天然氣,俄羅斯勢必加大對亞洲的供給,而美國和卡塔爾勢必增加對歐洲的供給。

但是如果要想加大對歐洲的供給,歐洲的天然氣價格必須上升到超過亞洲才行。

亞洲溢價

亞洲天然氣溢價是全球天然氣市場一種比較畸形的存在,即進口天然氣價格高,需求量還大,以2019年爲例,亞太地區天然氣進口3341億立方米,佔了全球天然氣貿易總量的68.9%,其中日本進口1055億立方米,佔了21.7%,爲全球第一大天然氣進口國,中國進口848億立方米,佔比17.5%,爲全球第二大進口國,然後是韓國的556億立方米,印度的329億立方米。

而在價格方面,亞洲是遭受價格歧視最大的區域,以2019年爲例,北美市場Henry Hub和歐洲市場NBP交易樞紐年均價格分別爲2.53美元/百萬英熱和4.45美元/百萬英熱,而東北亞市場價格仍高達9.43美元/百萬英熱,美、歐、亞三地市場價格比爲1:1.76:3.73。

1:1.76:3.73將會直接反應在制造業成本上,中日韓三國背負着全球最高的天然氣價格成本,但是卻要產出大量的制造業產品供全球使用,很多人一直檢討爲什么東亞三國那么內卷,那么勤勞,卻不富裕,這就是其中原因之一。

能源價格的市場定價,經濟和需求並不是其關鍵性的力量。

由於亞洲國家對進口LNG過高的依存度,讓資源國出口時對定價有更多的控制權和主導權,尤其是高對外依存度在供不應求的市場格局下,需求國幾乎不具備議價空間。

資源國通過在LNG購銷貿易合同中設定嚴格的按照其控制意圖的合同條款,對出口到亞洲的LNG在合同中限制到LNG 的最終交貨地點,進而形成了一系列禁止進行轉售的條款。

外加上所謂的“能源安全溢價”,中東國家對出口到北美和歐洲天然氣進行補貼,來維持一種政治關系的穩定和貿易市場,而對於亞洲來說,由於對這些資源國安全貢獻不足,就需要支付一個溢價來保證生產國穩定的天然氣供給。

爲什么美國愿意支付大筆的金錢維系中東的格局,這不是沒有原因的,今天你不造艦,美國造艦的成本通過能源價格的方式就由你來承擔,且這種所謂的“安全溢價”特別的脆弱,稍微有動蕩,中東國家就會第一個犧牲東亞的利益,去換取美國的安全保證。

美國人獲得了更低廉的天然氣價格,直接反應到制造業的成本上,美國公司就能爲美國員工發更多的工資,形成更大的需求市場,而那幫能源國會購买美國的債券,美元回流到美國,而對於其他國家來說,這部分成本根本無法轉嫁,就只能“苦一苦自己的工人”了。

亞洲的天然氣定價,主要源自於日本,七十年代,日本採取的是日本清關原油價格的方式進行定價,之後中國和韓國也延續了日本的做法,問題在於,日本當年的能源政策是遵循長期穩定和確保進口的原則,天然氣是石油的替代能源,在這種大原則下,無論能源價格多高,日本都只能默默接受,並不是一個真實的市場供需定價。

我們今天看到的俄烏問題導致歐盟能源價格大幅度的升高,實際上就是亞洲天然氣問題的一個鏡像,是由於歐盟不具備調解俄烏問題的能力,有战爭的風險,“風險”這個東西會直接轉化成貨幣反應到能源價格上。

比如說同樣买車險,一年一次車禍都不出和一年出四次車禍的價格是不一樣的。

同時,中日韓三國還存在一個價格競爭的問題,天然氣資源高度對外依賴,東亞三國存在相似的天然氣資源需求和利益訴求,進口來源地的相似性導致國家之間在國際天然氣市場存在價格競爭關系,價格就會被越擡越高。

俄烏衝突的後果

俄烏衝突的後果,勢必加大歐盟的天然氣短缺問題,管道天然氣價格和船運的LNG價格完全不是一個等級,我們先說下天然氣運輸原理。

先說管道運輸,管道運輸的天然氣爲氣態,而船運的天然氣是液態。

這裏面有一個重大的區別:船運天然氣是要有一個“液化”的程序,將天然氣壓縮降溫至零下169℃就變成了液態,體積縮小到六百分之一,用特制的低溫液化氣運輸船進行運輸。

一個小小的差別會造成價格的巨大變化,船運天然氣受制於如下幾點:

第一,液化的成本,和液化設施的承載力。成本我不說了,就說承載力,如果承載力不夠,那么無論多少天然氣都運輸不出去,液化能力不取決於需求方,而取決於供給方。

第二,船運成本,船運成本體現在運輸液化氣的LNG船上。

第三,港口成本和港口承載能力。接收天然氣是需要基礎設施的,例如儲氣罐用來存儲液化氣,由於船運的液化氣是不能直接使用了,需要再次進行氣化,因此還需要建立再氣化的設施。

因此歐洲獲取多少天然氣,還不僅僅取決於卡塔爾和美國能產多少天然氣,還取決於酋和美國自身的液化能力,歐洲的天然氣接受能力,歐洲的天然氣再氣化的能力。

這裏面每一步都可能造成風險,一旦不夠,天然氣價格立即飆升。

歐洲制造業競爭力本來就差,經過能源問題打擊後會更加萎靡,很多國家可能會產生巨額的貿易逆差,歐洲目前通貨膨脹率已經從去年12月份的5%上升到5.1%,而且沒有緩和的跡象,歐洲央行束手無策,如果能源問題加劇,將會進一步推高通脹。

由於希臘,意大利的高負債情況,導致歐洲央行無法加息,加息會直接導致他們財政破產,資本會流出,高通脹和低增長會導致歐盟內部出現極大的政治問題,民粹主義反彈是必然的事情。

同時由於美國和卡塔爾的船運液化氣轉向到歐洲,會導致亞洲缺氣,尤其是日韓之類的制造業國家,而俄羅斯爲了能夠繼續賣氣,勢必加快對華的管道建設,加大對華的天然氣輸送力度。

而整個事件的起源,就在於歐盟長期以來軍備不振,對美依賴度過高,又無法和俄羅斯達成良好的關系,如果讓美國人再掌控歐洲的能源,歐洲的結局會淪落到和亞洲一樣,美好的安逸日子就會過去。

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【假日特輯】假設俄烏問題失控,會發生什么?

地址:https://www.breakthing.com/post/2529.html