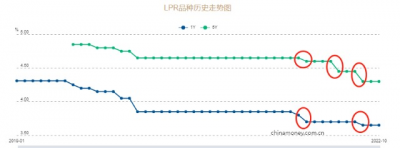

ATFX港股:經濟政策具有逆周期調節屬性:過熱則降溫,過冷則升溫。今年以來,恆生指數累計跌幅34.27%,上證指數累計跌幅17.59%,市場情緒明顯“偏冷”。依靠產業/板塊的自我調節能力,情緒面很難快速回暖,並有可能降至“冰點”水平。當然,今年以來,政策面已經有“暖風頻吹”的跡象,比如年內三次降低5年期LPR利率(從4.65%降至4.3%),兩次降低一年期LPR利率(從3.8%降至3.65%),一次降低中大型金融機構存款准備金率(11.5%至11.25%&9.5%至9.25%)。這些寬松貨幣政策,雖然會對市場信心形成提振,但作用較爲有限,因爲累計的降息幅度、降准幅度都不算大。

作爲比較,我們來看2020年美聯儲的降低幅度。2020年一季度,爲防止疫情蔓延波及金融市場,美聯儲將當時的基准利率從1.75%的高位分兩次直降至0.25%水平,降息幅度分別爲50基點和100基點。然而,今年以來,人民銀行累計三次降低5年期LPR利率的幅度只有35基點,不及美聯儲一次降息的力度。今年以來,在美國出現高通脹問題後,美聯儲單次加息的幅度高達75基點,“大开大合”的特徵非常明顯。或許,人民銀行應該適當改變“小步慢跑”的降息路徑,轉而尋求震懾性更強的大幅度降息降准模式。只有政策足夠“超預期”,偏冷的市場情緒才能快速扭轉。

ATFX供圖

恆生指數既包含A股市場的權重板塊,也包含美股市場的中概互聯網股票。曾經,騰訊控股是港股市場第一高價股。現如今,騰訊控股最新價210港元,排在第四位,和第一位的百勝中國股價差距超過100港元。中概互聯網個股的疲軟態勢可見一斑。

互聯網類上市公司需要的並非是貨幣政策層面的扶持,而是自身的產業發展遭遇瓶頸。據中國互聯網信息中心數據8月末發布的數據,中國網民數量10.51億人,互聯網普及率74.4%,網民平均每周上網時長29.5個小時。當互聯網普及率過半之後,產業的內在增長動力就會降低;過61.8%之後,就會顯著降低。現如今普及率高達74.4%,除去老人和孩童,市場接近飽和,產業潛在的增長能力已不復存在。就像我們常說的:破局之道在於出海發展。國內市場雖然已經飽和,但國外市場依舊是一片藍海。只要以BAT爲代表的互聯網公司能夠和谷歌、亞馬遜、微軟形成差異化競爭,國際用戶的流入將極大的改善公司的成長性。

ATFX分析師團隊簡明觀點:前三季度GDP增速3%,低於全年目標5.5%,四季度人民銀行或許會推出強力的寬松貨幣政策,這對於股票市場來說是巨大的潛在利好。

ATFX風險提示及免責條款:市場有風險,投資需謹慎,以上內容僅代表分析師觀點,且不構成任何操作建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:ATFX:恆生指數年內已跌去三成,政策面利好方能扭轉頹勢

地址:https://www.breakthing.com/post/25347.html