(報告出品方/作者:光大證券,何緬南、韋勇強)

1、 “三駕馬車”,30 年來持續引領行業發展

萬物雲致力於服務城市居民基於“住”的消費,承接政府與企業基於營造宜 人環境的服務管理外包,以及建設基於空間效率改善的雲平台。公司前身爲 萬科物業發展股份有限公司,業務开始於 1990 年。2022 年 9 月 29 日,萬 物雲在港交所掛牌上市。

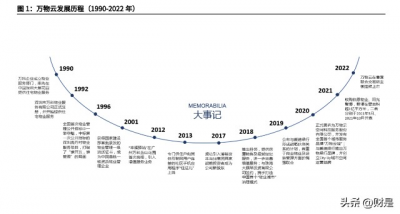

1.1、 公司近 30 年發展歷程(1990-2022 年)

嶄露頭角,开創業委會、第三方物業管理先河

1990 年,萬科地產受到 SONY 售後服務啓示,決定從第一個房地產項目开始即 引入物業管理業務。8 月,物業服務業務部門率先在中國深圳天景花園提供住宅 物業服務,標志着萬科物業管理業務的开端。 1991 年 3 月 22 日,萬科物業在深圳天景花園組織成立中國第一個“業主委員 會”,开創了“業主自治與專業服務相結合”的物業管理新模式。該模式於 1994 年被納入《深圳市經濟特區住宅區物業管理條例》,在同行業中廣泛應用。 1992 年,萬科物業正式注冊成立。 1996 年,深圳萬科物業管理公司順利通過 ISO9002 第三方國際認證,成爲國內 首家被國際機構承認符合國際質量標准的物業管理公司。同年,公司在全國首次 物業管理公开招標中一舉奪魁,獲得了深圳“鹿丹村”小區的物業管理權,從而 打破了“誰开發,誰管理”的局面。

注重服務品質,持續引領行業發展

2000 年,萬科物業籤約國家建設部大院辦公樓、住宅樓的物業管理服務,並於 2001 年獲得建設部首批頒發的物業管理一級資質證書。 2002 年,在物業管理行業首創與國際知名調查公司蓋洛普合作,對下屬各服務 小區業主滿意度進行第三方的獨立調查評價。 2005 年,萬科物業率先於同行將“物業管理處”更名爲“物業服務中心”,2007 年,萬科物業通過將旗下“物業管理有限公司”統一更名爲“物業服務有限公司”, 管理精進的同時提升服務品質。 2009 年,萬科集團正式成立物業事業部。 2010 年,公司榮獲由中國指數研究院評選的“中國物業服務百強企業”第一名。 2011 年,公司被中國物業管理協會評爲全國物業服務企業綜合實力百強第一名。

开展增值服務,引入战略投資者

2012 年“幸福驛站”在廣州萬科藍山花園首次亮相,引入增值服務業務。 2013 年,專門供住戶和其他互聯網用戶(如業主、商戶及服務供應商)連接的 社區手機應用程序“住這兒”上线,公司推出專有客戶關系管理系統和呼叫中心。 2014 年,公司發布睿服務體系。 2017 年,成功引入博裕資本與 58 集團兩家战略投資者成爲公司新股東。 公司於 2017 年及 2018 年連續被中國房地產業協會和中國房地產測評中心評爲 中國物業管理企業品牌價值第一名,被國務院發展研究中心、中指研究院評爲中 國物業服務質量領先品牌第一名。

住宅、商企、公服“三駕馬車”驅動

2018 年,公司推出“樸鄰”,提供房屋銷售及租賃經紀服務,增值服務體系進 一步完善;2018 年萬科物業成爲中國第一家年收入超過人民幣 100 億元的物業 服務公司,同年轉爲股份有限公司。 2019 年 12 月 12 日,萬物雲公布與戴德梁行形成战略夥伴關系的計劃,合並 及鞏固雙方在品牌、人才管理和提供物業及設施管理服務方面的優勢,着重於商 業物業及設施管理方面的強強聯合。 2020 年,萬科物業發展股份有限公司正式更名爲萬物雲空間科技服務股份有限 公司,並發布全國首個城市服務品牌“萬物雲城”;同年推出了萬物梁行品牌, 以及城市空間運營品牌“City Up”。公司正式公布了社區、商企及城市空間(“三 駕馬車”)。 2021 年,爲實現業務擴張,提高重點布局城市的項目布局密度,公司收購了伯 恩物業、陽光智博,新增在管面積超 1 億平方米,二者分別於 2021 年 9 月、2021 年 10 月並表。

1.2、 股東實力雄厚,員工激勵到位

2022 年 9 月 29 日公司 IPO 全球發售完成後,母公司萬科企業持股 51.41%,萬 科企業附屬公司持股 5.19%,Radiant Sunbeam Limited(博裕資本間接全資 擁有的公司)持股 15.42%,Dream Landing Holdings Limited(58 同城間接 全資附屬公司)持股 2.57%,員工持股平台持股 7.71%,公衆股東持股 10%, 其他股東持股 7.69%。

萬物雲發售的基石投資人爲中國誠通以及旗下的混合所有制改革基金、瑞銀資 管、高瓴旗下 HHLR 基金及 YHC 投資、潤暉投資、淡馬錫及 Athos 資本。根據 公司公告,萬物雲以 49.35 港元/股發售,基石投資者合計投資約 2.76 億美元。

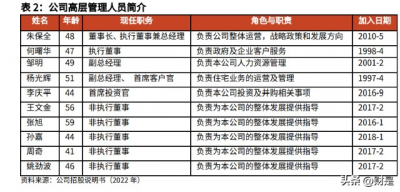

公司的高層管理人員從事相關行業多年,對物業管理及开發,公司治理與運營, 業務發展投資等方面有着豐厚的實踐經驗,對行業發展有着深刻理解。公司的執 行董事和高級管理團隊在各自領域擁有超過 10 年的專業經驗。公司董事長兼總 經理朱保全先生於萬科集團任職超過 22 年,於萬科物業任職超過 12 年,在房 地產和物業服務行業擁有豐富經驗和旗幟性的業界地位。 作爲萬物雲的掌舵人,朱保全先生提出並引領了多次萬物雲的業務結構、流程的 調整和战略的創新升級。

在員工激勵方面,萬科企業於 2015 年 6 月爲其物業服務業務的員工引入並採納 一項內部事業合夥人機制,以吸引和留住人才,增強公司的競爭力,實現長期發 展。事業合夥人機制已經進一步修訂並合並爲公司的員工持股計劃,員工持股平 台合計直接持有全球發售完成後已發行股份總數的 7.7%(根據 2022 年中報披 露,股份已經授予 394 名核心骨幹員工)。公司已設立睿達第一有限公司、睿 達第二有限公司(前稱 WkGrouth Limited)、睿達第三有限公司、睿達第四有 限公司和睿達第五有限公司作爲境外員工持股平台。

1.3、 “三駕馬車”協同驅動,造就多元化增長動力

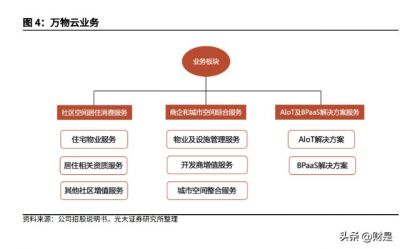

萬物雲引領並推動了中國物業服務行業的發展。32 年來,公司始終堅守爲客戶 做好服務的初心,依托於領先的品牌優勢和服務質量, 成爲了中國領先的全域 空間服務提供商,也是稀有的由社區、商企和城市空間“三駕馬車”業務體系協 同驅動的服務供應商。 公司業務主要分爲三大板塊:社區空間居住消費服務、商企和城市空間綜合服務、 AIoT 及 BPaaS 解決方案服務。

社區空間居住消費服務:爲滿足業主和居民多元化的住宅居住消費需求, 萬物 雲提供包括住宅物業服務、居住相關資產服務和其他社區增值服務。公司通過 “萬科物業”品牌,爲所服務的社區空間的業主和居民提供住宅物業服務。作爲 住宅物業服務的延伸,萬物雲還推出了包括“樸鄰”等在內的一系列品牌,开展 包括房屋經紀及租賃管理服務以及房屋修繕和美居服務。 商企和城市空間綜合服務:包括(i)物業及設施管理服務:爲商業客戶提供基礎物 管服務及綜合後勤服務,綜合後勤服務主要有:公用事業开支優化服務,環境、 健康及安全管理,綜合行政支持服務,活動支持服務,禮賓服務。(ii)开發商增 值服務。(iii)城市空間整合服務:包括城市空間治理(如城市環衛服務及市政設 施維護保養服務)及城市資源整合運營(如爲國有物業提供招商租賃以及爲事業 單位提供組織者服務)。公司也與街道辦事處密切合作,以協助解決老舊小區的 公共服務改進需求,爲城市營造宜人環境,實現城市空間管理的專業化及數字化。 解決方案服務:(i)AIoT 解決方案:向开發商、業主及其他企業和機構客戶提供 的 AIoT 解決方案,覆蓋智能物業生命周期從初始工程設計、施工到交付後運營 的各個階段。(ii)BPaaS 解決方案:向企業客戶提供遠程企業運營服務,以支持 企業客戶的非核心業務流程;遠程空間運營服務,如智能城市空間工作流程管理 服務及運營數據分析服務,主要提供予從事城市空間整合服務的合營企業及聯營 公司。

1.4、 智慧物業建設行業領先

萬物雲科技板塊主要包括第五空間和萬睿科技。第五空間運營的“住這兒”APP 與“鄰居”公衆號承載萬物雲旗下社區到家服務,萬睿科技從事基於智慧社區、 智慧園區、智慧樓宇、智慧工地、智慧城市的設計、施工、運營一體化服務。

萬物雲具備行業領先的科技能力,構建了從底層智能物聯系統集成和雲邊協同能 力,中層空間雲服務、遠程服務及 BPaaS 解決方案,至頂層人工智能解決方案 的科技體系:

底層(感知層):智能物聯系統集成和雲邊協同能力

萬物雲通過搭建智能物聯系統,實現了千萬數量級的傳感器和攝像頭等智能硬件 產生的數據的連接,構建雲邊的 AI 體系,實時監測和處理突發事件。

智能物聯系統的標志產品有智慧社區、智慧工地、智慧城市,分別代表消費端、 企業端和政府端的服務。智慧小區解決方案圍繞業主、物業、合作方三大客戶群 體,爲客戶提供安全、高效、便捷的智慧化服務和管理方式,全面提升客戶的生 活與滿意度。

智慧工地以智能監控爲前端主要設備,通過信號傳輸(5G/4G)至數據存儲和服務 器,以指揮中心大屏、web 端及手機 APP 方式呈現。

智慧城市解決方案創新性地引入物業城市市場化和一體化機制,聯手解構多元復 雜的城市治理問題,實現多元主體協同治理的模式。旨在提升城市數字運營服務, 樹立“建設與運營並重”的智慧城市全要素運營理念,將運營推向體系化、平台 化、敏捷化、智能化,助力客戶數字化成功轉型。

中層(服務層):覆蓋全域空間的 BPaaS 解決方案

萬物雲已建設了基於數據和算法,結合空間雲服務和遠程運營能力的各類 BPaaS 解決方案,對傳統的空間服務進行標准化、數字化和智能化的運營。

頂層(智能調度層):空間服務的人工智能解決方案

萬物雲科技體系的頂層仍在內部开發中。基於底層和中間層的空間科技服務一體 化解決方案,公司正積極努力地建設用於復雜場景的相關產品,並最終實現空間 服務的人工智能解決方案。 萬物雲的科技技術解決方案擴大並加快了在減少對人工勞動的依賴和提高服務 效率方面的規模和速度,實現遠程操作現場空間服務。 在 AI 應用方面,萬物雲圍繞物業行業特有應用場景,面向內部及外部合作夥伴, 構建多個領域的 AI 能力,幫助物業企業快速構建智能化方案。如社區秩序管理、 社區服務管理、工地安全監控等多種 AI 應用能力。 公司已集成多個社區視頻監控,通過萬物雲人工智能服務中心(AISC)實現社 區視頻安防智能化;交叉整合資源羅盤(人員、設備、耗材數據等)和資產羅盤 (設備狀態、屬性及位置等信息)兩個羅盤,形成時空羅盤,通過時空羅盤回溯 員工軌跡、事件、設備狀態等信息分析計算出潛在風險,並根據操作建議自動派 發和跟進工單處理,以時空羅盤、時空分析、工單管理、設備控制四大能力,形 成萬物雲空間 OS(操作系統)。

2、 物管行業集中度低,業績中高速增長

2.1、 市場持續擴容,龍頭市佔率仍不足 5%

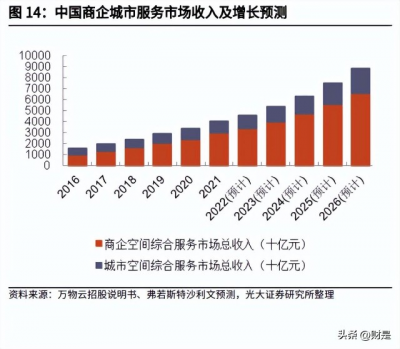

中國物管行業市場規模持續擴大,呈現出分散且競爭激烈的特點。根據公司招股 說明書,中國物管公司的在管總建築面積由 2016 年的 309 億平方米增至 2021 年的 372 億平方米,整體年復合增長率爲 3.8%。 中國住宅物業在管總建築面積在 2021 年達到 319 億平方米,2016 年至 2021 年整體年復合增長率爲 3.4%;非住宅物業在管總建築面積達 53 億平方米,2016 年至 2021 年的整體年復合增長率爲 6.3%。弗若斯特沙利文預計 2026 年中國住 宅物業和非住宅物業合計在管建築面積將達 447 億平方米。整體市場規模穩健 增長,在管總建築面積不斷擴大。 根據弗若斯特沙利文,中國商企和城市空間綜合服務市場的總收入已由 2016 年 的人民幣 1.6 萬億元增至 2021 年的人民幣 4.1 萬億元,整體年復合增長率約 21.2%,且預計 2026 年此值將達人民幣 8.8 萬億元,2021-2026 年整體年復合 增長率爲 16.8%。

截至 2021 年末,中國物管行業約有 11 萬名參與者,對於中國物管公司而言, 大部分收入來自基礎物業管理服務,約佔 74.4%。2021 年,按基礎物業管理服 務收入計,行業排名第一公司(萬物雲)的市場份額約爲 4.28%,整體市場呈 現出分散狀態。 由於市場高度分散,物管企業上市後資本實力增強,通常通過收並購快速擴大業 務規模,提升區域布局密度,補充服務業態,根據我們重點關注的物管公司並購 情況,2020 年至 2022 年 8 月底,重點公司共發生 70 余起收並購事件,大部分 收並購集中發生在 2020 年與 2021 年。

2.2、 服務類型多樣化,近期政策指引智慧物業發展

物管公司除提供基礎物業管理外,還積極擴展各類增值服務(包括案場服務、銷 售服務、美居服務、資產管理服務等),整個行業呈現出多樣化特點。在先進技 術發展的推動下,龍頭公司开始探索物業管理服務市場的技術應用,通過將基礎 物業管理服務及增值服務與技術賦能解決方案(如智慧物業咨詢服務、綜合智慧 空間解決方案、遠程企業運營服務及遠程空間運營服務)相結合,开始探索新的 盈利方式。物管公司的定位也從“物業管理服務提供商”轉向“物業管理及商業 運營服務提供商”、“綜合城市運營服務提供商”。 利好政策的出台是中國物管行業健康發展的重要基礎,早在 2014 年 5 月,住房 和城鄉建設部辦公廳印發《智能社區建設指南(試行)》,鼓勵透過數字化及智 能管理升級傳統物業管理服務,這爲物業智慧化服務發展帶來廣闊前景。同年 8 月,國家發改委發布《關於促進智慧城市健康發展的指導意見》,對中國智慧城 市建設進行全面部署。此後,其他相關政府部門陸續頒布與智慧城市建設和智慧 小區建設各方面相關的具體政策。此等政策爲物管公司的智慧小區和智慧城市建 設提供了清晰指引。

2022 年 5 月 20 日,民政部等九部門聯合印發《關於深入推進智慧社區建設的 意見》(以下簡稱《意見》),明確了智慧社區建設的總體要求、重點任務和保 障措施等。《意見》提出,到 2025 年,基本構建起網格化管理、精細化服務、 信息化支撐、开放共享的智慧社區服務平台,初步打造成智慧共享、和睦共治的 新型數字社區,社區治理和服務智能化水平顯著提高;健全完善政府指導、多方 參與的智慧社區建設資金投入機制,鼓勵社會力量參與“互聯網+社區服務”, 創新提供服務模式和產品。 根據弗若斯特沙利文的資料,中國智慧城市雲服務市場的總收入由 2016 年的人 民幣 256 億元增至 2021 年的人民幣 1278 億元,整體年復合增長率約 38.0%, 且預計 2026 年此值將達人民幣 5132 億元,2021-2026 年整體年復合增長率爲 32.1%。

2.3、 物管公司業績中高速增長,毛利率保持穩定

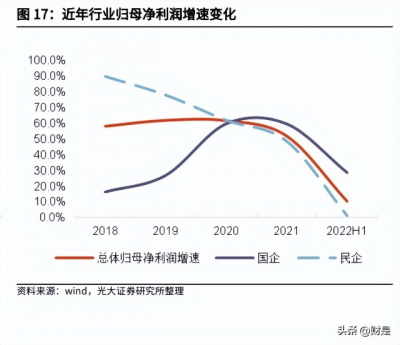

2019 年物管公司开始集中亮相資本市場, 2019-2021 年,行業營業收入基本維 持 40%以上高速增長,且增速逐年提高,民企物管營收增速高於國企物管。22H1 受房地產行業下行和疫情影響,行業營收增速下滑至 32%,其中國企物管增速 爲 27.4%,民企物管增速爲 34.5%。 22H1 行業歸母淨利潤同比增速呈現下降的趨勢,部分民企受到母公司影響導致 其歸母淨利潤同比增速大幅度下降。剔除受到母公司影響較大的部分民企(融創 服務和世茂服務),22H1 行業平均歸母淨利潤同比增速爲 10.2%。其中,國企 物管歸母淨利潤增速爲 28.8%,民企物管爲 1.2%。

22H1,物管公司毛利同比增長 19%,國企組與民企組增速收斂至相近水平,其 中民企組毛利同比增長 17.3%,國企組同比增長 22.9%。2018-2021 年行業毛 利率由 23%穩步提升至 26%,民企組毛利率顯著高於國企組;22H1 整體毛利 率回落至 24.5%,其中民企組 26.1%,國企組 21.4%。

截至 2021 年末,物管行業約有 11 萬名參與者。行業內主要有兩類參與者:1) 以碧桂園服務、雅生活服務、綠城服務爲首的民企;2)以保利物業、招商積余 爲首的國企。根據弗若斯特沙利文的數據,2021 年中國基礎物業管理服務市場 的總收入達 3229 億元,其中萬物雲排名第一,市場份額爲 4.28%,緊隨其後的 便是碧桂園服務、雅生活服務等。 2021 年中國商企和城市空間綜合服務市場的總收入達 40629 億元,其中萬物雲 排名第一,市場份額約爲 0.21%,緊隨其後的便是雅生活服務、招商積余、碧 桂園服務等。在管規模來看,截至 2022H1,重點物管企業中,碧桂園服務以在 管面積 8.43 億平排名第一。其次爲萬物雲,萬物雲在管面積約爲 8.4 億平。緊 隨其後是雅生活服務、保利物業、綠城服務。 從合約儲備來看,截至 2022H1,重點物管企業中,碧桂園服務以合約面積 16.09 億平排名第一。其次爲萬物雲,萬物雲合約面積約爲 10.9 億平。緊隨其後是保 利物業、綠城服務、雅生活服務。

由於增量和存量市場空間較大,公司業務鋪排能力和管理能力有限,物管公司可 以通過從關聯方獲取大量項目,而第三方外拓市場主要考慮地區項目密度,以及 投入成本,總體而言第三方外拓市場競爭持續存在,品牌力強的頭部物管公司擴 張速度將會快於行業。 相比於競爭對手,萬物雲具備規模優勢和品牌優勢,塑造的品牌名譽對於公司开 展基礎物管業務和空間綜合服務起到重要作用,在長期服務中逐漸積累的運營及 管理能力幫助公司積累了豐富優質的客戶資源,30 年來保持穩定的規模擴張速 度。

3、 萬物雲“三駕馬車”驅動,利潤增長穩定

隨着在管規模擴張,萬物雲收入(早期作爲萬科物業管理業務條线列示在萬科 A 年報裏)由 2004 年的 2 億元增長至 2018 年的 98 億元,培育了多業務條线並 發展成熟,形成住宅物業爲基本盤,增值服務、科技服務、商企服務和城市服務 等多元板塊均衡發展的模式,業績保持中高速增長。 綜合來看,公司最近三個會計年度(2019-2021)經營和業績表現較好。2019-2021 年,公司營收從 139.3 億元增加至 237 億元,且年均增速維持在 30%左右,營 業收入快速上升;歸母淨利潤則從 10.2 億元增至 16.7 億元。2022H1,公司實 現營業收入 142 億元,同比增長 38.2%;歸母淨利潤 8.7 億元,同比增長 16.6%。

盈利能力方面,公司總體回報率較爲穩定。2019-2021 年,萬物雲 ROE(攤薄) 分別爲 18%、22.3%和 16.2%,保持較高水平;ROA 則分別爲 6.3%、8.3%和 7.0%。

3.1、 利潤率較爲穩定,銷售管理費用率較低

從利潤率來看,近年公司的毛利率、營業利潤率、歸母淨利潤率一直保持穩定水 平:其中毛利率基本保持在 17%左右,營業利潤率在 10%左右,歸母淨利潤率 在 7.5%左右。2022H1,公司毛利率降至 14.9%,主要因爲過往收並購帶來無 形資產攤銷的影響;剔除該影響的毛利率爲 16.9%,較 2021H1 小幅提升 0.1pct。 從期間費用率來看,公司的銷售費用率+管理費用率基本維持穩定,於同業而言 相對較低,管理費用率維持在 7.6%附近,2022H1 有所優化,爲 6.8%;由於銷 售及推廣力度加強,銷售費用率近年逐年提升,2021 年爲 1.1%,2022H1 進一 步提升至 1.4%。

在流動性方面,萬物雲貨幣資金佔總資產比例在 2019-2021 年間分別爲 32.2%、 28.4%和 22.4%,2021 年因爲收購伯恩物業使得公司定期存款減少約 12.2 億元; 2021 年 12 月宣派股息約 35.4 億元,公司貨幣資金大幅減少;截至 2022 年 6 月 30 日,公司沒有長期和短期借款/債券存續。 現金流方面,公司 2019-2021 年間經營活動現金淨額分別爲 20.9、25.6 和 28.3 億元,淨現比在 1.65 水平以上,現金流狀況較好。22H1 貿易應收款、按金及 預付款大幅增加,扣除營運資本變動前的經營活動現金流爲 14.6 億元,營運資 本變動影響下,經營活動現金淨額爲-18.5 億元。

3.2、 商業與科技板塊收入兩年翻倍,科技業務商業化, 毛利率逐年走高

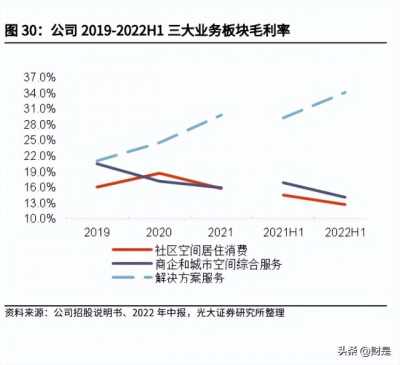

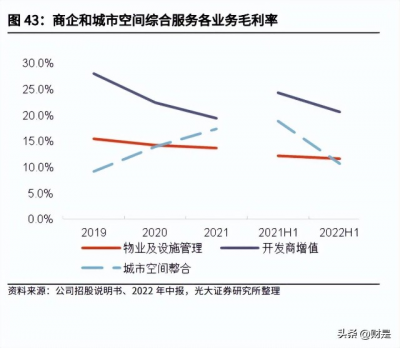

2021 年,公司收入結構優化。其中社區空間居住消費服務收入佔比由 2019 年 的 63.4%降低至 55.5%,商企和城市空間綜合服務與解決方案服務迎來較快發 展,收入分別由 2019 年的 42.9 億元/8.1 億元增長至 2021 年的 86.9 億元/ 18.5 億元,收入在兩年內基本實現翻倍,營收佔比也由 2019 年的 30.8%/5.8%提升 至 36.7%/7.8%。 毛利和毛利率方面,拆分板塊來看: 1)小區空間居住消費服務板塊的毛利從 2019 年的 14.19 億元,增加至 2021 年的 20.84 億元,板塊毛利率在 2020 年提升至 18.7%,2021 年回落至 15.8%, 主要因爲 2020 年,公司享受了政府在社會保障方面的優惠政策,以降低 Covid-19 的影響,這部分優惠政策於 2021 年被取消。 2)商企和城市空間綜合服務板塊的毛利從 2019 年的 8.78 億元增加至 2021 年 的 13.83 億元,對應毛利率從 20.5%下降至 15.9%。主要是由於板塊內开發商 增值服務的毛利率由 2019 年的 28.1%降至 2020 年的 22.4%,並進一步降至 2021 年的 19.5%。 3)AIoT 及 BPaaS 解決方案服務板塊的發展勢頭迅猛,毛利從 2019 年的 1.71 億元,增加至 2021 年 5.53 億元,對應毛利率從 2019 年的 21.2%上升至 2021 年的 29.9%。

3.3、 萬科物業:在管規模第一梯隊,多年蟬聯百強榜首

萬科物業成立於 1990 年,是萬物雲空間科技服務股份有限公司旗下品牌,以住 宅物業爲主提供高品質服務,連續十年蟬聯中國物業管理綜合實力第一 (2010-2019),是行業領跑者。 公司社區空間居住消費服務板塊下包括住宅物業服務、居住相關資產服務及其他 社區增值服務。公司社區空間居住消費服務板塊爲支柱板塊,歷年營收佔比均超 過 50%。板塊內拆分來看,2022H1,住宅物業服務收入 72.7 億元,佔板塊收 入比重高達 90.9%,居住相關資產服務及其他社區增值服務在該板塊收入佔比 則在 10%左右。 住宅物業服務第三方在管項目佔比逐年上升,外拓能力增強。2019-2021 年住宅 物業管理服務業務總在管項目個數分別爲 1764、2054 和 2823 個,其中第三方 在管項目個數爲 886、1023 和 1605 個,第三方在管面積佔比約 42.2%、43.1% 及 50.5%,第三方項目收入佔比分別爲 33.5%、35.5%、39%。

3.3.1、住宅基礎物業管理規模穩健增長,合管比穩步提升

公司住宅基礎物業管理規模保持了穩健增長,合管比穩步提升。公司住宅合約面 積從 2019 年 5.57 億平方米增至 2021 年 8.78 億平方米;在管面積從 2019 年 4.31 億平方米增加到 2021 年 6.6 億平方米,合管比由 1.29 上升至 1.33。截至 2022 年 6 月 30 日,公司住宅在管面積 7 億平方米,合約面積 9.3 億平方米。

聚焦於客戶消費水平高的區域,華東華南收入貢獻最大

萬物雲致力於爲位於中國經濟最發達的高线級城市的核心空間以及客戶提供優 質服務,並將战略聚焦於增加重點區域內的業務濃度。截至 2022 年 3 月 31 日, 公司空間服務覆蓋了中國 32 個省市自治區的 159 個城市。其中,一线及香港、 新一线及二线城市社區項目在管面積佔總社區項目在管面積的比例爲 89.0%, 對應區域商企項目合約面積佔總商企項目在管面積的比例約爲 90.2%。 萬物雲在一线城市平均在管項目個數爲 228 個。受益於聚焦高线級城市的战略, 萬物雲爲大量、優質的城市居民提供物業服務和社區空間增值服務。2021 年, 公司在管社區項目的平均物業管理費爲 3.13 元/平方米/月,客戶擁有較高的可 支配收入水平和較強的消費能力。 隨着項目組合不斷擴展,公司高密度布局策略取得了一定成果。2019、2020 及 2021 年,萬物雲在一线城市及香港、新一线城市及二线城市的社區空間居住消 費服務收入分別爲人民幣 83.5 億元、100 億元及 122.5 億元。

按照區域劃分,住宅物業最大的收入貢獻者來自華東和華南地區,於 2019 年、 2020 年及 2021 年分別佔總收入的 53.4%、52.8%及 53.1%;2021 年,華東和 華南住宅在管面積分別爲 2.28 億平方米和 1.3 億平方米。

3.3.2、依托物管優勢开展社區增值服務

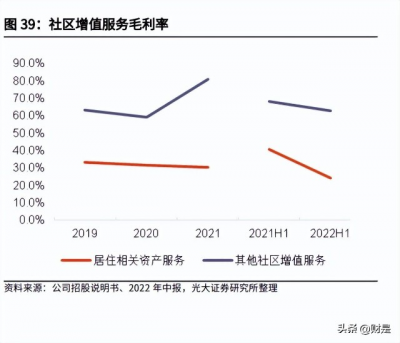

與同業相比,萬物雲尚未大力鋪排多條業務线,而是選擇聚焦核心業務:房屋經 紀和租賃、美居服務,同時協助开發商銷售車位。 公司以“樸鄰”品牌开展房屋銷售及租賃經紀服務。“樸鄰”品牌採用小區中心 战略。資產管家與所管理的住宅物業業主有更緊密的聯系,並對其有更深入的了 解,從而產生巨大的房屋銷售及租賃經紀服務需求。截至 2021 年 12 月 31 日, “樸鄰”在 50 多個城市擁有超過 600 個小區實體店面。 萬物雲居住相關資產服務產生的收入由 2020 年的人民幣 9.5 億元增至 2021 年 的 12.6 億元,其中房屋銷售及租賃經紀服務 2021 年收入 8.2 億元,房屋再裝修 及美居服務收入 4.4 億元。這主要是由於其在管物業數量增加,與公司業務擴張 相一致;公司自其他社區增值服務(主要爲車位銷售服務)產生的收入由 2019 年的人民幣 6.9 億元減至 2021 年的人民幣 5.4 億元,主要因停車位出售量減少。 毛利率方面,2021 年居住相關資產服務毛利率爲 30.3%,與 2020 年 31.7%的 毛利率相比稍有下降;其他社區增值服務的毛利率則從 2020 年的 59%上升至 2021 年的 80.8%。

3.4、 萬物梁行:融合中外基因,打造國內 IFM 龍頭

商企空間服務主要通過萬物梁行开展。萬物梁行是國內首家兼具中外基因的商企 服務公司,於 2019 年 12 月 12 日由萬物雲(萬科物業)與戴德梁行強強聯合成 立,業務聚焦於商企空間全生命周期管理服務的解決方案,包含:物業管理(PM)、 綜合設施管理(IFM)、泛行政定制化服務、營銷中心管理服務,以及圍繞商企 空間衍生的各類生態業務等。 綜合設施管理(Integrated facility management,IFM)是指不局限於管理對 象(如住宅、商辦、公建物業)安保和維修等,更重要的是“進入企業”,支持 客戶核心業務發展,滿足客戶更高層次個性化需求。該概念起源於美國並在美國 發展成熟,後傳入歐洲。亞太地區由於工業標准化程度相對較低,以及部分終端 用戶對 IFM 等外包業務的接受度不如發達國家,因此 IFM 整體發展水平目前落 後於歐美國家(澳大利亞、新加坡相對成熟)。但隨着未來亞太地區發展中國家 經濟實力的崛起和成熟,對外包業務的認可度的提升,結合各國對經濟、能源節 省的高度需求,IFM 在這些地區也會日趨成熟。 一般物管企業主要提供傳統商管業務,如保安、保潔、維修等,部分公司爲購物 中心和寫字樓提供商業運營服務,萬物雲走出差異化路线,深挖企業綜合後勤板 塊需求,以客戶爲中心,進一步拓寬物業管理服務範疇,向國際物管龍頭看齊, 打造新的增長曲线。

近年來,中國在全球生產分工體系日漸佔據重要位置,中國產業全球競爭力不斷。 在“雙循環”战略大背景下,中國經濟發展和企業全球化進程持續加速。伴隨經 濟發展的良好勢頭,企業服務外包也爲大勢所趨,這爲 IFM 賽道帶來了巨大的 發展空間,詳見我們 2021 年 11 月 23 日外發報告,《物業服務行業國際巨頭對 標系列專題研究報告(二):借鑑索迪斯(SW.PA),五十年領跑全球 IFM》。 作爲行業內首家,也是唯一一家與房地產五大行成功合並業務的本土企業,萬物 梁行兼具國際視野和本土資源。在企業客戶 IFM 服務端,具備在大中華區獨立 自主且靈活地發展 IFM 業務的可能性。 截至 2021 年 12 月 31 日,萬物梁行在管項目 1565 個,在管項目面積 1.25 億 平方米。公司服務涵蓋寫字樓、購物中心、商業綜合體、研發中心、產業園、物 流園、學校、城市公共建築、城市更新特色街區等各業態,客戶廣泛分布於互聯 網、地產、金融、科技、通訊、醫療、高端制造業等衆多行業,包括騰訊、阿裏巴巴、海康威視、字節跳動、招商銀行、愛馬仕、拜耳等國內頭部企業、獨角獸 公司、國內外知名金融企業及大型跨國公司等。

收入水平來看,商業物業設施管理服務收入增長明顯,2019-2021 年收入分別爲 25.7 億元、40.23 億元和 52.88 億元,其中 2021 年 yoy+31.4%;开發商增值服 務保持上升態勢,2019-2021 年收入從 16.9 億元增長至 30.65 億元。 在毛利方面,商業物業設施管理服務 2019-2021 年毛利率分別爲 15.5%、14.3% 和 13.7%,毛利率水平較爲穩定,2021 年毛利 7.26 億元 yoy+26.2%;开發商 增值服務 2019-2021 年毛利率分別爲 28.1%、22.4%和 19.2%,爲提升運營效 率,加大成本端开發力度,近兩年毛利率下降較爲明顯。

較高线級城市的覆蓋濃度仍是萬物雲在商企和城市空間綜合服務方面的策略重 點。2019 年、2020 年及 2021 年,公司在一线城市及香港、新一线城市及二线 城市的商企和城市空間綜合服務收入分別爲人民幣 40.9 億元、62.2 億元及 83 億元,年復合增長率 42.4%。

商業在管面積按照業態拆分,辦公樓仍然佔據主要地位,其 2019-2021 年在管 面積分別爲 3318、5908 和 7763 萬平方米,項目個數也由 445 個增長至 933 個。而包括商業綜合體和公建的其他項目在 2021 年上升速度迅猛,2020-2021 年在管面積由 2026 萬平方米增至 4693 萬平方米,項目個數也從 261 個增長至 632 個。 商業物業合管比呈現下降趨勢。2021 年商業物業合約面積 1.36 億平方米,在管 面積 1.24 億平方米,相比之下在管面積上升速度更快,合管比由 2020 年的 1.10 下降到 1.09。2022H1 商業合約面積約 1.6 億平方米,合管比提升至 1.14。

商業物業第三方交付佔據主導,住宅物業第三方拓展逐步發力

從在管面積拆分來看,2021 年住宅物業在管面積的第三方佔比爲 51%,商業物 業則達到 85%。

2019-2021 年的商業物業管理服務業務中,來自母公司及關聯方的在管面積分別 爲 1126 萬、1469 萬和 1910 萬平方米,第三方爲 3699 萬、6465 萬和 1.05 億 平方米,第三方面積在萬物雲商業在管面積中比重較大。 住宅物業方面,第三方在管面積佔比逐年上升。2019-2021 年的住宅物業管理服 務業務中,總在管項目個數分別爲 1764、2054 和 2823 個;其中第三方在管項 目個數爲 886、1023 和 1605 個,在管面積佔比約 42.2%、43.1%及 50.5%。

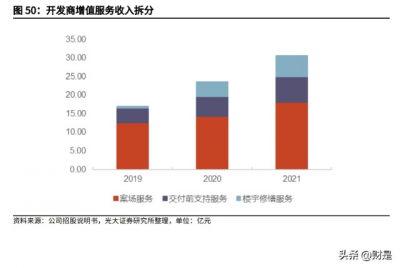

商企板塊,地產开發商是公司服務的客戶類別之一。萬物雲利用專業知識及品牌 實力,幫助地產开發商提升運營效率及更好地滿足終端客戶不斷變化的需求。萬 物雲开發商增值服務主要包括案場管理、交付前支持服務樓宇修繕服務。此外, 公司還和地產开發商合作探討不同用例的技術解決方案。 开發商增值服務中,案場服務爲主要收入來源,2019-2021 年間,公司案場服務 收入分別爲 12.65、14.3 和 18.12 億元;交付前支持服務收入佔比穩定,2021 年收入達到 6.83 億元;樓宇修繕服務收入上升明顯,從 2019 年的 0.37 億元已 經發展到 2021 年收入 5.7 億元。

3.5、 萬物雲城:城市空間整合數字化先行者

城市空間主要包括政府建築、學校、醫院、道路、街道及其他城市空間提供管理 服務萬物雲城是萬物雲推出的第一個城市服務獨立品牌。通過线上线下的精細化 運營,萬物雲城智慧化的服務覆蓋站城一體化、產城融合等多業態在內的城市復 合空間,並管理城市數字資產,最終實現政府主導、社會參與、源頭治理、執法 保障、萬物互聯的新型智慧城市治理的“新生態圈”。 橫琴粵澳深度合作區:2018 年 5 月 24 日,珠海大橫琴投資有限公司與萬科物 業發展股份有限公司正式籤署战略合作框架協議,雙方將攜手推動“物業城市” 管理理念的落地。此項目是萬物雲首個物業城市實踐,萬物雲通過“專業服務+ 智慧平台+行政力量”相融合的方式,以專業化的服務總包,开啓對城市公共空 間與公共資源、公共項目進行全流程“管理+服務+運營”的政府、市場、社會 多元主體協同治理模式。

在智能城市空間工作流程管理服務及運營數據分析服務中,主要應用了 BPaaS 解決方案,因此城市空間整合服務的擴張也帶動了公司解決方案服務的快速增 長。 從收入上看,城市空間整合服務雖然收入佔比目前仍在 1%左右,但 2019-2021 年實現了收入從 3000 萬到 3.4 億的飛躍,增長近 10 倍。2019-2021 年,公司 城市空間整合業務與 BPaaS 解決方案收入維持較高增速,城市空間整合業務 2021 年收入 3.4 億元,yoy+233%(2020 年 1.02 億元,yoy+233.7%)。

3.6、 萬睿科技:AIoT+BPaaS 科技賦能

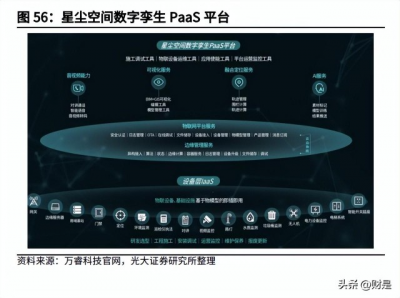

萬物雲科技板塊的萬睿科技 1994 年創立,爲萬科地產智能化安防工程提供設計、 施工和售後服務。2018 年萬睿重新定位,聚焦建築智能化和智能物聯兩大領域, 輸出解決方案。 客戶聘請萬物雲提供 AIoT 解決方案,通常會購买公司自主开發的創新型智能設 備產品及軟件系統,如黑貓系列無人值守人行門禁系統及 Smart Guest 系列訪 客登記和身份驗證系統以及萬睿數字孿生 PaaS 平台,平台致力解決各種異構問 題下的數據融通和場景聯動,提供數字運營基礎能力底座,助力業務系統开發者 快速搭建鏈接客戶的數字孿生應用。

BPaaS 解決方案主要包括(1)遠程企業運營服務:通過祥盈企服旗下的業務流 程外包中心,以 BPaaS 解決方案提供全套遠程企業運營服務,其中包括財務流 程運營、人力資源運營及信息技術咨詢台服務;(2)遠程空間運營服務:向從事 城市空間整合服務的公司提供遠程空間運營服務,如智慧城市空間工作流程管理 服務(包括但不限於監控、檢修及資源調度服務)及運營數據分析服務。

2019-2021 年,科技板塊收入由 8.1 億元增長至 18.5 億元,2022H1 收入 11.6 億元(yoy+56.2%),佔總收入比重 8.1%。 其中 BPaaS 解決方案 2021 年收入 6.34 億元,yoy+152.6%(2020 年 2.51 億 元,yoy+120.8%);AIoT 解決方案 2021 年收入 12.16 億元,yoy+55.4%(2020 年 7.83 億元,yoy+13.0%)。 毛利率方面,AIoT 及 BPaaS 解決方案服務的毛利率呈上行趨勢。2019-2021 年 間,解決方案服務毛利率一路上升,2019-2021 年分別爲 21.2%、24.6%和 29.9%,其中 AloT 解決方案毛利率分別爲 26.7%、27.8%和 24.7%。 BPaaS 解決方案在 2019 年虧損,2020 年實現盈利,毛利率爲 14.6%,主要原 因爲:BPaaS 解決方案於 2019 年仍處於开發的早期階段,並於 2020 年才开始 商業化。2021 年實現毛利率 39.8%,實現較大提升,主要原因爲:BPaaS 解決 方案服務逐漸成熟並商業化。

4、 核心競爭優勢與未來增長驅動

4.1、 集團品牌勢能強大,資源豐富,推動可持續發展

萬科集團是中國地產行業極具聲譽的品牌地產商,擁有非常高的品牌美譽度,亦 是中國深圳證券交易所和香港聯交所兩地上市的房地產龍頭企業。根據弗若斯特 沙利文的資料,截至 2021 年年底,萬科集團的品牌價值超過 1,300 億元人民幣。 根據中國房地產業協會、上海易居房地產研究院中國房地產測評中心共同發布的 “2021 中國房地產开發企業中國綜合實力測評”中,萬科集團排名第一位。在 2021 年《財富》500 強榜單中,萬科集團位列 160 位。與此同時,萬科集團亦 是少數始終保持三大國際評級機構一致授予投資級評級的中國房地產开發商。

關聯方萬科集團銷售保持強勁,收入名列前茅

2021 年全年,萬科集團累計實現銷售面積 3,807.8 萬平方米,銷售金額人民幣 6,277.8 億元。根據弗若斯特沙利文的資料,2021 年萬科集團位列中國房企第二 名。2022 年上半年,萬科集團實現銷售面積 1,290.7 萬平方米,銷售金額人民 幣 2,153.9 億元。

拆分收入結構來看,萬科集團的房地產开發業務爲其主要收入來源,2022H1 收 入爲 2069 億元,其中地產开發業務收入爲 1917 億元。毛利率方面,2022H1 地產开發業務毛利率爲 20.9%。

截至 2022H1,萬科淨負債率爲 35.5%,一年內到期短債佔比爲 22.4%,剔預後 資產負債率爲 68.4%,“三道紅线”持續保持綠檔。萬物雲與萬科集團長期持 續的良好業務關系也爲公司持續成長提供源源不斷的動力。 萬科項目开發質量高,且住宅項目主要爲中高端住宅物業,萬物雲來自於關聯方 的住宅項目物業費高於獨立第三方項目,擁有一定的品牌溢價。

4.2、 萬物雲自身優質服務建立的品牌力是核心競爭力

隨着業務的持續擴大和服務範圍的拓寬,公司客戶類型不斷豐富,涵蓋業主、企 業及其他機構客戶,並不依賴萬科集團獲取項目或產生收入。品牌是公司的重要 資產,公司主要通過萬科物業、萬物梁行、City Up 和萬睿科技這些品牌开展社 區空間居住消費服務、商企和城市空間綜合服務以及 AIoT 及 BPaaS 解決方案 服務。我們認爲,在口碑良好的“萬科”品牌及萬物雲系列品牌賦能下,公司具 備多方品牌優勢,利於吸納和維持客戶,可持續發展能力強。 萬物雲以住宅物業管理起家,服務品質高,品牌力強,使得物業管理協議留存率 接近 100%,平均物業管理費溫和上漲,新籤約項目基本等價於“永續增長年金”, 不斷增厚基礎物管基本盤(2022H1 住宅基礎物管收入佔比 51%,商企物管佔比 24.3%,二者合計佔比 75.3%,對比招商積余 78%、中海物業 75.5%),保障 了公司業績穩健增長。 2019 年-2022 年第一季度,公司物管費持續穩步上升,其中,22Q1 辦公空間物 業費平均每月每平方米的飽和收入爲人民幣 6.06 元,相較於 2019 年底 5.14 元 /平米/月的物業費,實現 17.9%的提升。 截至 2022 年 3 月 31 日,公司住宅物業服務的留存率達 99.8%,物業及設施管 理服務的留存率達 99.7%,均接近 100%。其中,獨立第三方的住宅服務留存率 在 22Q1 達 99.6%(對比 2019 年底 92.3%)。

4.3、 深挖綜合後勤服務,萬物雲搶佔國內 IFM 市場

我們認爲 IFM 是物管公司發展的一條路徑,在中國市場的潛力較大(萬物雲物 業及設施管理收入 2019-2021 年實現收入翻倍至 52.9 億元),詳見我們 2021 年 11 月 23 日外發報告,《物業服務行業國際巨頭對標系列專題研究報告(二): 借鑑索迪斯(SW.PA),五十年領跑全球 IFM》。

萬物雲提前布局搶佔市場,鎖定大量優質客戶;展望後續,公司先發優勢明顯: 一方面萬物雲通過優質服務提升客戶粘性,獲取更多單客戶價值,同時保持較高 協議留存率,另一方面中小企業在外包趨勢發展下也有可能存在“羊群效應”, 進而成爲萬物雲的潛在客戶。

4.4、 物業科技先鋒,產品+解決方案的全套服務能力

2022 年 5 月 20 日,九部門發文推進智慧社區建設,物業企業作爲“社區治理 基層支柱”及“關鍵實施載體”,將在智慧社區建設中發揮關鍵作用。詳見我們 2022 年 5 月 22 日外發報告:《“基層治理支柱+關鍵實施載體”,物管行業重 要性再提升——對 5 月 20 日九部門聯合印發意見深入推進智慧社區建設的點 評》。 我們認爲,在政策指引下,各方參與者會充分發揮自身優勢,走向合作,提高效 率,如軟件供應商的技術優勢、物業服務商豐富的管理經驗相結合,共同推進智 慧雲服務市場的發展(詳見我們 2020 年 3 月 5 日外發報告:《物管搭台,科技 唱戲——光大證券物業管理與科技行業聯合研究報告(1)》),具備行業領先的科技能力以及擁有近三十年豐富的物業管理經驗的萬物雲在市場中具有明顯 的競爭優勢。 爲使一系列服務場景信息化、可視化和智能化,公司开發了全方位空間運營的技 術體系,通過萬睿科技、祥盈服務及“第五空間”三大品牌進行運營和管理。萬 睿科技作爲萬物雲的科技分支,負責一站式的 AIoT 解決方案,涵蓋從初始建設 規劃設計、技術开發與集成,建設及安裝到交付後實施運維服務的智慧物業生命 周期的各個階段。根據客戶的具體需求,公司客戶可籤訂合同,一次僅提供上述 一項、全部服務或其任意組合。

AIoT(人工智能物聯網)+BPaaS(雲技術流程管理)解決方案服務將线上雲服 務與线下智能硬件及线下服務相結合,可實現調動資源和精細工作流程,提升空 間服務效率,從而降本增效、精簡運營。按 2021 年的收入計,公司在智慧城市 雲服務提供商中的排名爲前 10-20 名之間,市場份額爲 1.45%,預計公司上市 後會持續挖掘科技化潛能,增加智慧城市雲服務市場的份額。 對比同業,萬物雲的科技板塊產品更爲豐富,服務範圍更廣,能應對多種復雜場 景(智慧社區、智慧園區、智慧樓宇、智慧工地、智慧城市的設計、施工、運營 一體化服務),且萬物雲具備提供產品+解決方案的全套服務能力,輔助客戶進 行運營管理和決策分析,收入規模也領先同業,萬物雲在智慧科技領域龍頭地位 穩固,並且具備向同業輸出的能力(向城市服務提供商輸出 BPaaS 解決方案, 爲行業制定標准流程)。

4.5、 未來主要增長驅動:品牌、科技與“蝶城”

我們認爲,萬物雲主要有以下發展驅動: 1)提升高能級城市項目密度,獲取更高物業服務費溢價。萬物雲聚焦增加高线 級城市業務濃度的战略,由於高线級城市居民普遍享有較高的可支配收入和較強 的購买力,公司獨特的聚焦濃度策略能夠獲得更高的物業服務費溢價。 2)夯實品牌影響力,拓展空間服務範圍。公司以萬科物業和萬物梁行爲核心品 牌,逐步搭建了多元化、战略一致的萬物雲自主品牌集群,三大業務條线下的品 牌如下:

品牌勢能和專業能力是推動公司可持續發展的核心競爭力。在現有萬物雲品牌集 群的基礎上,持續孵化更多新品牌,加強客戶品牌忠誠度,進一步發揮品牌紅利 以助力業務持續發展。 公司致力於整合內外部優勢,打破傳統物管服務邊界,拓寬服務產品及領域。圍 繞住宅物業服務,公司計劃以“管家”模式提供多樣性的服務,通過萬物爲家品 牌發展衆多增值服務,通過子品牌“樸鄰”开展房屋銷售及租賃經紀服務;圍繞 商企空間,公司計劃在傳統物業服務之外,提供高品質一體化服務(如能源消耗 管理服務、人力資源管理服務及交付前服務);圍繞城市空間,公司計劃通過探 索新的項目機會,扎根具有雄厚經濟基礎的高线級城市,做城市空間服務的“大 管家”和整合服務提供商。

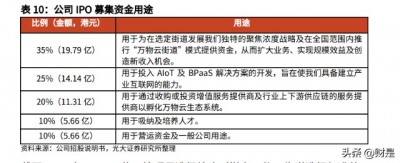

3)持續投入科技能力,打造全域空間服務商。萬物雲致力於進行數字化變革, 堅持打造科技化名片,發展數字化技術以保持其在市場中的競爭優勢。公司不斷 投入更多資源到技術研發中,此次 IPO 募集資金中的 25%將用於投入 AIoT 及 BPaaS 解決方案的开發,助力科技板塊產品及系統的研發。近年來,物管行業 面臨逐年上升的人力成本,採用數字化技術可減少對體力勞動的依賴,預計人工 成本增加對萬物雲的影響較小。 4)優化“萬物雲街道”模式,部署“蝶城”战略。街道是中國城市規劃和行政 區劃的最小單位,“萬物雲街道”是萬物雲基於對行業的洞見而提出並以技術支 持的解決方案:以街道爲單位,按在管項目爲駐點及員工 20 至 30 分鐘可達爲 半徑構建新的服務圈,通過人員共享和快速響應的舉措,爲街道內的所有空間提 供混合服務。根據弗若斯特沙利文的資料,萬物雲爲業內首家採用聚焦濃度、基 於街道的方法來拓展主要業務的公司。 公司的聚焦濃度战略可爲“萬物雲街道”模式的引入奠定基礎,進一步爲打造 “蝶城”作鋪墊;如萬物雲在 2021 年收購陽光智博和伯恩物業,目的之一在於 擴大華東地區(尤其是福建省)的市場份額,以部署“萬物雲街道”模式。密度 的增加能夠在一個本地化的服務網絡內將公司的在管物業和設施同社區、商企和城市空間聯系起來,並帶來實效。公司計劃將“萬物雲街道”模式在全國範圍內 快速復制,3-5 年內完成建設數百個萬物雲街道的目標。 此次萬物雲 IPO 募集資金,計劃將 35%資金(約 19.79 億港元)投入到打造“萬 物雲街道”模式中,表明了公司布局的核心所在。

截至 2022 年 Q1,萬物雲管理層選擇符合對潛在萬物雲街道選擇標准的 3402 條街道(包括在管超過 3,000 戶家庭所在的 531 個指定萬物雲街道)作爲“萬 物雲模式”的首期擴張目標;在若幹萬物雲街道(包括深圳坂田、武漢唐家墩及 光谷南、蘇州金雞湖、沈陽長白街道以及上海宜川街道)部署街道代表,以把握 新的商企和城市空間業務機會。

5、 盈利預測

營業收入及利潤預測

營收預測:我們的預測基於以下關鍵假設: 1)住宅物業(社區空間):關聯方持續穩定交付物業管理項目,2022 年上市資 本迅速擴充,公司有較大動力和資本實力,通過招投標、收並購和成立合資公司 方式獲取第三方物業管理項目。預計 2022-2024 年新增在管面積分別爲 1.4 億 平方米、1.23 億平方米、1.23 億平方米,其中約三分之一爲關聯方交付,三分 之二爲第三方獲取。隨服務品質提升,以及業主消費水平提升,整體物業管理費 水平溫和上漲。 2)商業物業(商企和城市空間):企業、機構和政府追求辦公運營效率,將非 核心業務外包的大趨勢延續,龍頭公司憑借專業化能力和品牌優勢,建立壁壘, 市場份額持續提升。萬物梁行具有中外合作基因,管理經驗和品牌實力業內領先, 是國內物業及設施管理龍頭(已經與超過 900 家企業及機構客戶建立聯系,按 市值計,包括前十家互聯網公司中的 8 家及前十家金融服務公司中的 7 家), 根據公司近三年外拓情況與項目收費水平,預計每年新增 4000 萬平方米合約面 積,項目單價溫和上漲。 3)2022 年下半年及之後,國內新冠疫情得到有效控制,公司的增值服務各項業 務可以穩定开展。

我們預計公司 2022-2024 年營收增速爲 28.9%、24.9%、22.1%。分業務來看:

社區空間居住消費服務:

1)住宅物業管理:住宅物業收費方式爲單價 x 面積,關聯方 2019-2021 年銷售 面積分別爲 4112 萬/4668 萬/3808 萬平方米,在建面積均超過 1 億平方米,預 計關聯方 22 年交付 4000 萬方、23-24 年每年穩定交付 4300 萬方在管面積;2021 年公司收購陽光智博和伯恩物業,第三方項目儲備增長較快(第三方累計新增 1.2 億平方米,其中 7200 萬方來自收並購,5000 萬方來自獨立拓展),假定公 司上市後資本擴充,外拓團隊擴張,拓展能力提升,同時通過收並購快速提升規 模的動力增強,由此預計 2022 年新增約 1 億平方米第三方在管面積,2023、2024 年新增約 8000 萬平方米在管面積;根據過去兩年平均年漲幅,預計基礎物管單 價年均漲幅 5%;綜上,我們預計該部分業務 2022-2024 年的營收增速爲 25.8%、 22.9%、19.9%。

2)居住相關資產服務: 房屋經紀和租賃業務,根據公司招股說明書披露,公司截至 2021 年末共有 600 余家线下門店开展經紀業務,其中存量房交易傭金率爲 1.5%-1.8%,新房交易 傭金率爲 1.1%-3%,房屋租賃傭金率爲月租金 80%,均爲行業中等水平;我們 測算 2021 年公司房屋經紀和租賃業務 GTV(總交易額)約 450 億元,2022 年 由於疫情和房地產行業下行影響,房屋交易市場景氣度下行,公司業務規模尚小, 預計疫情和房地產行業整體衝擊對公司影響不大,背靠萬科集團,房源優質,通 過线上安居客平台和线下門店开展業務,預計市佔率穩步提升;2020、2021 年 GTV 增速分別爲 95.5%、29.5%,我們預計該部分業務 2022-2024 年的 GTV 增 速爲 5%、30%、30%。 房屋裝修、美居業務增長驅動爲在管面積擴張以及滲透率提升,因此正常經營狀 態下該業務收入增速高於在管面積增速;2022 年上半年疫情阻礙業務开展,同時房地產竣工有所延後,疊加居民消費低迷,房屋裝修行業業務收縮;2020、 2021 年該業務收入增速分別爲-44%、37%;預計 2022-2024 年該部分業務收 入增速分別爲-10%、30%、30%。 由此,我們預計居住相關資產服務 2022-2024 年收入增速分別爲-0.22%、30%、 30%。

3)其他社區增值業務:主要是車位銷售服務,該業務爲非重點業務,承接控股 股東萬科集團的車位代理銷售,2020、2021 年及 2022H1 該業務收入增速分別 爲-21%、0.1%、-5.4%,預計公司上市後,集團對公司的發展支持力度提升, 預計車位銷售服務 2022-2024 年收入增速分別爲-5%、5%、5%。

商企和城市空間綜合服務: 1)物業及設施管理:商企物業管理包含了商業辦公樓、企業辦公樓、產業園等 業態,場景需求復雜,對專業化水平要求高,收費水平也高於住宅物業,公司在 管業態以辦公樓爲主,其他業態包括商場、產業園等,預計 2022-2024 年每年 新增 2000 萬平方米寫字樓在管面積和 2000 萬平方米其他業態在管面積,基礎 物管單價按照 5%的年平均漲幅上漲,綜上,我們預計該部分業務 2022-2024 的營收增長爲 44.4%、32.6%、26.8%。 2)开發商增值服務:2022 年房地產下行,案場服務相關需求減緩,2022H1 該 板塊營收同比增長 2.9%。考慮地產銷售邊際改善趨勢延續,市場逐步築底回暖, 2023 年及之後开發商增值業務較 2022 年有望改善,同時行業龍頭有望在競爭 中提升市場份額,但房地產开發行業的整體難以維持較高增速,我們預測該業務 2022-2024 年營收增速分別爲 2%、5%、5%。 3)城市空間整合:即城市服務(市政清潔、維修、秩序維護等),公司提出“服 務一座城”、“城市管家”等計劃,不斷拓寬物業服務傳統邊界,城市服務爲政 府外包業務,服務項目、服務內容和收費水平均爲合約規定,利潤率穩定,市場 空間較大,同時能爲後續开展智慧城市建設積累項目資源,截至 2022 年 3 月 31 日,城市服務項目 52 個;預計公司將重點發展該業務,由於前期收入基數較小 (2021 年爲 3.4 億元),後續預計可在較長一段時間維持較高的增長速度。該 板塊 2021 年營收同比增長 233%,預測 2022-2024 年營收增速分別爲 80%、 60%、50%。

解決方案服務: 解決方案服務爲公司重點業務,是區別於其他物管公司的核心競爭優勢之一。從 收入來源上看,2019-2021 年解決方案服務收入中來自萬科集團及合聯營企業的 收入佔比分別爲 59.7%、54.8%、47.3%,關聯交易佔比逐年降低,公司對外輸 出智慧物業產品和服務的能力逐年提升。根據已有關聯交易合同,2022-2024 年解決方案服務關聯交易金額上限分別爲 10.3 億元、12.4 億元、13.7 億元,上 市後公司加大對解決方案業務投入力度(募集資金 25%用於解決方案業務), 預計公司服務能力提升,產品豐富度提高,服務邊界進一步延伸,預計該板塊 2022-2024 年營收增速分別爲 41.8%、31.6%、29.9%。 拆分業務來看,截至 2021 年末,AIoT 解決方案合同數量 1686 個,收入 12.2 億元,yoy+55.4%,平均合同單價 72.1 萬元/年,(2019-2020 年合同數量爲 1088、1440 個,單價 63.7 萬元/年、54.4 萬元/年),預計上市後資本加持以 及战略聚焦下,AIoT 解決方案業務有望迎來量價齊升,我們預計每年增加合同數量 400 個,預計 AIoT 解決方案 2022-2024 年營收增速分別爲 37.2%、26.6%、 27.2%; BPaaS 解決方案服務基數較小,截至 2021 年末合同數量 107 個,平均合同單 價 592.6 萬元/年,我們預計每年增加合同數量 40-60 個,預計 BPaaS 解決方案 2022-2024 年營收增速分別爲 50.7%、40.2%、34.3%。

毛利和毛利率預測:IPO 之前,公司經過多年發展,業務規模行業領先,業務模 式基本成熟,毛利率保持穩定。2021 年綜合毛利率爲 17%,我們認爲後續公司 的毛利率將在較長一段時間內基本保持穩定。

按照業務的拆分來看: 社區空間居住消費服務: 1)住宅物業管理服務:公司提出“萬物雲街道”模式,即不斷提升同一區域的 管理項目密度,通過集中化業務,提升規模經濟,同時將部分非核心業務外包, 節約成本,我們認爲通過外包+集中的策略,公司能有效緩解人工成本上行壓力。 2020 年疫情發生後,公司享受社保減免政策,毛利率由 2019 年的 9.5%提升至 15%,但 2021 年社保減免取消,但得益於規模經濟降低成本,2021 年毛利率 爲 11.14%,我們預計 2022-2024 年,住宅物業管理的毛利率能維持在 11.14% 水平。 2)居住相關資產服務:房屋經紀、美居等相關業務仍處於擴張期,需要部分前 期投入(如樸鄰門店开業數量增加、人員擴充等),2021 年該業務毛利率爲 30.3%,預計 2022-2024 年板塊毛利率小幅下降,分別爲 29%、28%、27%。 3)其他增值服務:該業務的毛利率較高,主要爲車位銷售業務,2019-2021 年 平均毛利率爲 67%,我們預計 2022-2024 年該業務毛利率保持在 67%水平。

商企和城市空間綜合服務: 1)物業及設施管理:專業化程度高,整體毛利率高於住宅物業,2019-2021 年 毛利率逐年降低(在管面積由 4.3 億平方米增長至 6.6 億平方米,毛利率由 15.6% 降低至 13.7%),主要由於在管規模快速擴張,而新項目早期階段委托的服務 毛利率相對較低;預計項目進入中後期階段後,毛利率能逐漸企穩,我們預計 2022-2024 年該業務毛利率分別爲 13.7%、13.68%、13.65%。 2)开發商增值服務:2019-2021 年,开發商增值服務毛利率由 28.1%降低至 19.5%,降幅較大,主要原因是內部業務結構變化,毛利率較低的房屋修繕業務 佔比快速提升,案場服務和交付前服務增速放緩,佔比減少;2022 年上半年, 房地產銷售下行,开發商對案場服務和交付前服務需求減少,公司开發商增值業 務收入增速降低較快,預計板塊毛利率仍將延續下降趨勢,2022-2024 年該業務 毛利率分別爲 19.4%、19.3%、19.2%。 3)城市空間整合:城市服務爲政府外包業務,盈利水平相對穩定,預計 2022-2024 年該業務毛利率維持在 15%水平。

解決方案服務: 2019-2021 年,隨着 AIoT、BPaaS 解決方案逐漸商業化,解決方案業務毛利率 逐年提升,我們預計 AIoT、BPaaS 解決方案服務逐漸成熟並趨於穩定,毛利率 分別維持 25%、45%水平,預計 2022-2024 年解決方案服務毛利率分別爲 32.3%、32.8%、33%。

綜上,我們預測公司 2022-2024 營業收入爲 305.5 億元、381.8 億元、466.3 億 元,營收增速分別爲 28.9%、24.9%、22.1%,三年的毛利分別爲 49.5 億元、 61.4 億元、74.9 億元,綜合毛利率分別爲 16.2%、16.1%、16.1%。

銷售費用和管理費用: 公司在物業管理行業中智能化科技化程度較高,擁有成熟的治理體系和嚴格的費 用管控體系,2019-2021 年,公司管理費用率分別爲 7.7%、7.5%、7.6%(2022H1 爲 6.8%),有所優化;近三年銷售費用率分別爲 0.9%、0.9%、1.1%(2022H1 爲 1.4%),小幅提升;我們預計公司通過高密度布局策略和智能化手段提高經 營效率,2022-2024 年管理費用率優化爲 7.4%、7.2%、7%;預計 2022-2024 年銷售費用率保持穩定,爲 1.2%。2022-2024 年銷售管理費用合計爲 26.3 億元、 32.1 億元、38.2 億元。 盈利預測:我們預測公司 2022-2024 三年歸母淨利潤分別爲 19.5 億元、24.1 億 元、29.5 億元,歸母淨利潤率分別爲 6.4%、6.3%、6.3%,2022-2024 三年 EPS 分別爲 1.67 元、2.07 元、2.53 元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬物雲研究報告:物業科技先鋒,30年厚積薄發

地址:https://www.breakthing.com/post/25512.html