中國男足始終是讓球迷糟心的存在,不挑任何日子,大過年同樣如此!根據媒體報道,此次十二強賽事中,中國足協开出了12強賽單場贏球600萬元的獎勵金。

然而,大年初一,中國男足直接被越南幹了1:3,在場面上一次像樣的進攻都沒,在引來吐槽之際,然而足球的相關人士开始回噴,首當其衝的便是所謂的證券業。

所以,此次借着中國男足敗給越南之際,了解下越南這個市場,到底有多厲害!

1、越南指數,五年創造超120%漲幅!

近十年來,越南指數創造了一個大牛市的畫面,胡志明指數從2012年左右的400點左右,到現在的超1500點,區間漲幅近3倍左右。尤其是2020年以來,指數的加速性漲幅,更是跑贏了全球90%的市場指數。

似乎,越南胡志明指數沒有天花板可言。這般指數巨大的漲幅背後,追溯的原因,無外乎主要是兩個:

(1)越南整體宏觀環境的寬松,在疫情期間,越南的貨幣政策跟其他歐美國家類似,以貨幣的放水刺激需求來對衝疫情給經濟帶來的影響。使得銀行將存款利率保持在較低水平,這種存款的低回報率促使人們尋找更有前途的投資渠道。

從數據來看,越南國內新开的個人交易账戶基本上逐年同比增長,據匯豐控股發布的數據顯示,自2019年底以來,越南的交易量增加了四倍多,有11只股票的市值超過50億美元。

(2)越南經濟很像改革开放初期的中國,在亞洲,隨着越南勞動力成本性價比優勢的出現,再加上歐美國家目的性的扶持,越南從2000年以後逐漸成爲亞洲的新世界工廠,衆多制造業知名企業將代加工地移往越南。

比如近年來蘋果,三星等著名國際電子制造企業和耐克阿迪等著名服裝制造品牌都宣布將加大在越南的工廠建設投資,計劃將自己產品的生產重心向越南傾斜。

正因如此,這幾年越南的經濟發展速度獲得了大幅提升,GDP增長維持在6%以上。雖然疫情導致增速出現下滑,但是越南寬松的貨幣政策,並沒有給胡志明指數帶來多大的影響。

如果真正從越南和A股指數來比較的話,A股指數漲幅的確沒有越南指數漲幅那么大,但是辯證的來看待:一方面,在2020年6月,上證指數的編制方法已經調整過一次,相較於以往,A股現在的指數更加具備一定的平衡性,同時,A股其他指數表現甚至超過越南指數,比如創業板從2018年10月最低的1184.91點,上漲到2021年7月最高的3576.12點,區間上漲了201.81%。

回到越南指數這個話題,中國投資者想要投資越南股市,有一種捷徑,便是投資ETF——天弘越南市場(QDII)。

2、天弘越南市場(QDII),淘金越南股市

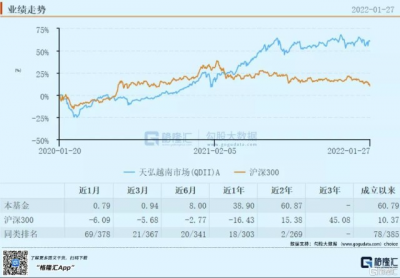

作爲一只專門投資越南市場的ETF,在近一年的時間,以38.90%收益跑贏國內90%的基金,而且自2020年成立以後,整體的收益在60.79%。

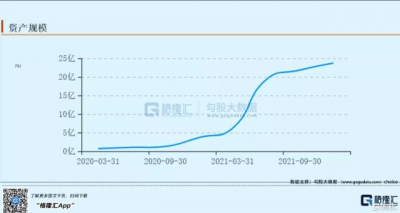

隨着收益的表現吸引了一些投資者的追捧,截止2021-12-31,天弘越南市場(QDII)A期末資產淨值爲23.73億元,相比2021-09-30,增加1.90億元,上升8.71%。對應天弘越南市場(QDII)A期末總份額爲14.54億份,相比2021-09-30,增加0.54億份。

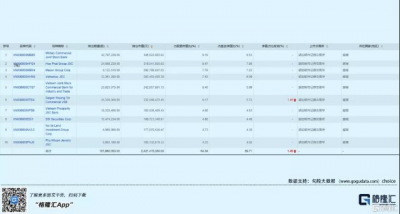

綜合來看,天弘越南市場配置最大的是金融業,佔比高達45.14%,其次是房地產,佔比高達19.90%。第一大權重股是MBB,該公司是越南軍隊銀行,具有99個分行,197個交易大廳覆蓋越南的53個省份。2020年,MBB稅前利潤爲10.688萬越南盾,同比2019年增長6.5%,位列越南所有銀行第6名。其次是HPG,該公司是越南最大的鋼鐵制造商,5月底還收購了澳大利亞的羅珀谷鐵礦,估計儲量爲3.2億噸。

從越南整體來看,非常明顯的能夠看出,這個國家在走中國過去的老路,那么房地產和金融也是成爲了投資者的第一選擇。通過天弘越南市場該ETF去投資越南市場,不外乎是一條捷徑,但是短期來看,越南指數的風險也肉眼可見,因爲這兩年的加速上漲,根本原因在於宏觀貨幣的寬松,那么在今年全球貨幣开始縮水之後,那么,不僅僅是對越南,也是對全球指數的承壓。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:越南不止有足球,還有五年漲超100%的指數!

地址:https://www.breakthing.com/post/2553.html