受疫情影響,2022年上半年,上海上美營收實現12.62億元,淨利潤爲0.63億元,較去年同期分別下降31.11%和61.58%

《投資時報》研究員 羅藝

擬衝擊“港股國貨美妝第一股”的上海上美化妝品股份有限公司(下稱上海上美),近日在港交所更新招股書。公司曾計劃於A股上市,但此後轉向赴港交所。

據更新資料,2019至2021年,公司營收實現增長,從28.74億元增至2021年的36.19億元,淨利潤也從2019年的5940萬元增至2021年的3.39億元。

但今年上半年,該公司業績出現明顯下滑。數據顯示,2022年上半年,上海上美營收實現12.62億元,淨利潤爲0.63億元,較去年同期分別下降31.11%和61.58%。

對於前述情況,該公司相關負責人向《投資時報》研究員表示,因上海上美總部位於上海,上半年疫情導致公司生產、銷售及物流受到一定幹擾,但公司仍保持持續盈利,2022年上半年實現經調整利潤人民幣8390萬元。

上海上美方面稱,疫情的影響是短期的,相關情況不會改變公司中長期價值。

對於今年上半年,公司旗下自有的2家工廠產能利用率出現大幅下滑,前述負責人表示,上半年上海奉賢工廠產能利用率數據下滑,主要由於疫情影響,日本工廠產能利用率變化,主要因ODM業務下滑及疫情導致供應鏈暫停運行所致。

同時,該公司稱,在目前產能利用率的情況下仍欲擴充生產,主要爲達成長期發展目標,以及應對本土化妝品市場的不斷演變。擴產計劃將緩解潛在的產能限制,“我們無需承擔不必要的成本來修改現有生產线,或犧牲現有產品的產能。”

營收淨利雙降

公开信息顯示,上海上美爲國貨化妝品龍頭企業,與國內其他化妝品龍頭企業一樣,正處在從一個核心品牌向多個優勢品牌拓展的階段。目前,旗下擁有韓束、一葉子和紅色小象等知名品牌,產品覆蓋護膚、母嬰和洗護等品類。

招股書數據顯示,上海上美2019年至2021年營收分別實現28.74億元、33.82億元和36.19億元,毛利分別爲17.49億元、21.87億元和23.61億元,期內淨利潤分別爲0.59億元、2.03億元和3.39億元。

在業績增長的同時,公司近年業績增速則有所下滑,2020年和2021年的營收增速分別爲17.68%和7.01%,毛利增速分別爲25.04%和7.96%,淨利潤增速分別爲244.07%和67%。

今年上半年,該公司營收、毛利和淨利潤分別實現12.62億元、8.2億元和0.78億元,但上述業績指標同比增速進一步降低,分別較去年同期下降31.11%、32.79%和61.58%。

對此,上海上美相關負責人向《投資時報》研究員表示,集團總部位於上海,面對上半年的疫情,公司生產、銷售及物流受到一定幹擾,但公司仍保持了盈利。

國金證券研報顯示,上海上美的營收規模整體處於行業較高水平,僅略低於珀萊雅。但從成長性來看,公司營收增速呈下滑趨勢,低於國貨龍頭貝泰妮和珀萊雅,以及處於成長初期的魯商發展和華熙生物。

整體來看,上海上美的淨利潤率一直處於與同行相比較低的水平。2019年公司淨利潤率爲2.09%,2021年淨利潤率進一步提升至9.3%,與珀萊雅和丸美股份接近,但與貝泰妮仍存在較大差距。

2021年上半年,上海上美淨利潤率降至5%,同期珀萊雅淨利潤率爲11.75%、華熙生物爲16%、貝泰妮爲22.78%。

上海上美認爲,公司淨利潤率從2019年2.05%提升至2021年的9.3%,與收入增加一致。2019年至2021年,公司淨利潤增加主要因韓束及紅色小象兩個品牌產品收入增加,其中,线上渠道(包括线上自營及线上零售商)的銷售增加是其中關鍵因素。

業內有分析稱,上海上美淨利率得到提升主要原因在於銷售費用的降低,以及A輪融資股東的股利分配合約截止帶來的財務費用偏低。

產品线處於調整期

作爲一家已有20年歷史的國貨化妝品的公司,上海上美靠旗下“老品牌”韓束起家,並在隨後數年一直靠韓束品牌維持業績增長,直到2014年开始推出新品牌一葉子,隨後2015年推出嬰童用品品牌紅色小象。

但從近年業績來看,韓束營收增速开始放緩。2020和2021年,韓束營收同比增速分別爲44.89%和22.36%,2022年上半年,與去年同期下降24.22%。

從毛利率來看,韓束也自2020年之後开始下滑,2020年,韓束的毛利率爲66.9%,2021年降至66.4%,2021年上半年爲66.5%。公司稱,主要因該品牌在若幹新電商平台進行的促銷活動增多,導致毛利率暫時偏低。

而另一集團重視的品牌一葉子,從誕生就與明星深度綁定。2014年推出時,一葉子官宣鹿晗爲代言人,隨後與當紅明星郭採潔、胡一天、迪麗熱巴等展开合作,着重強粉絲運營。

在“粉絲經濟”大熱的背景下,2015年—2017年,一葉子營收實現高速增長,零售額復合增速達到102%,並於2016年成爲中國市場份額第一的面膜品牌。但2018年开始,一葉子的營收增速放緩至13%,2020年开始出現下滑,當年同比下滑4.10%,2021年進一步下滑17.58%。2021年上半年,一葉子營收實現2.65億元,與去年同期的4.68億元同比下滑43.52%。

根據國金證券研報,一葉子2021年全年天貓旗艦店銷售額同降50%,2022年1—2月累計同降30%。研報認爲,一葉子品牌賣點單一聚焦補水,但行業趨勢逐漸轉向成分黨、抗初老、抗敏感等特定功效。

而從賽道來看,上海上美此前專注的大衆護膚品的增速已放緩。根據歐睿數據,2016年至2021年,大衆護膚品零售額復合增速爲11.8%,而同期高端護膚市場零售額復合增速達30.2%。

上海上美招股書顯示,公司爲應對市場變化,也开始布局中高端產品,包括已上市的主打孕期肌膚護理的安彌兒、洗護品牌極方,但從這兩款產品來看,銷量提升有限。安彌兒天貓旗艦店年銷售額分別在2000萬元左右,極方則不足300萬元。

對此,上海上美方面向《投資時報》研究員表示,公司將繼續與專業的青蒿素研究團隊進行合作,升級安敏優產品配方的研發項目。而專注寶寶敏感肌的“醫研共創”品牌一頁爲今年推出的新品牌,在嬰童中高端洗護賽道取得不錯的开局成績。

此外,公司另一寄予厚望的,與科學家山田耕作合作的高端抗衰產品——山田耕作亦計劃於2023年推出。

上海上美旗下產品线

資料來源:公司招股書

在日工廠產能利用率走低

公开資料顯示,2018年,上海上美在日本設立研發中心——日本紅道科研中心,聘請曾在SK-II、寶潔、佳麗寶等國際知名企業的科學家。

2019年,上海上美在日本岡山的工廠投產。根據招股書,岡山工廠主要負責上海上美高端品牌產品,比如日本紅道科研中心自主开發的品牌安彌兒,以滿足部分消費者購买優質日本化妝品的需求。

此外,岡山工廠還爲部分第三方化妝品品牌提供ODM服務。招股書稱,岡山工廠生產的產品主要於清關通過海運運送至上海上美旗下的另一工廠——上海奉賢工廠,以在中國進一步銷售。

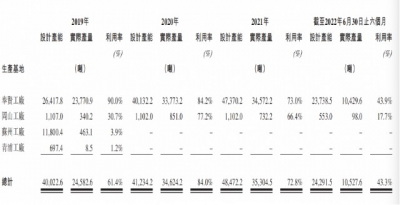

奉賢工廠位於東方美谷,佔地面積150多畝,是公司的主要生產廠房。從招股書公布的數據看,上述2個工廠的產能利用率均在近年出現下滑。

《投資時報》研究員注意到,奉賢工廠2019年至2021年產能利用率分別爲90%、84.2%和73%,岡山工廠產能利用率分別爲30.7%、77.2%和66.4%。今年上半年,2個工廠的產能利用率急劇下降,奉賢工廠產能利用率爲43.9%,岡山工廠僅爲17.7%。

對此,公司在招股書中表示,奉賢工廠的實際產量下滑,主要由於疫情影響,公司在該期間生產活動受到限制。而日本工廠2021年較2020年下降,主要由於日本工廠的ODM生產減少所致,而2022年上半年實際產量進一步下滑,主要因疫情導致公司在上海的供應鏈暫停運行。

招股書顯示,公司擬募資金中,計劃將有14.8%用於加強生產和供應鏈能力。爲何在產能利用率如此低的情況下,公司仍計劃擴充產能?

上海上美方面表示,據弗若斯特沙利文報告,招股書報告期內,公司所有生產线的利用率,均超出行業平均利用率。爲達成長期發展目標,及應對正在增長的中國本地化妝品市場的不斷演變的需求,公司計劃進一步將生產設施擴充和升級。

該公司進一步表示,預期產品线的利用率將隨着業務增長而增加。此外,隨着未來推出更多新產品,公司將需要額外的定制生產线來制造。長遠而言,擴產計劃將緩解潛在的產能限制,公司將無需承擔不必要的成本,來修改現有生產线或犧牲現有產品的產能。

上海上美報告期內工廠產能利用率情況

數據來源:公司招股書

數據來源:公司招股書

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:韓束一葉子增速現疲態,上海上美衝“港股國貨美妝第一股”有戲嗎?

地址:https://www.breakthing.com/post/25639.html