$中集集團(SZ000039)$

中集車輛(301039.SZ/01839.HK):Q3重回增長軌道,海外依舊亮眼,新能源战略成效凸顯

格隆匯

25分鐘前 中國領先的全球投資研究平台 全球視野,下注中國

隨着A股上市企業2022年三季報的陸續出爐,上遊資源、能源等領域的高景氣延續格局得以確認。與此同時,高端制造業中遊的一些龍頭企業依托領先的綜合優勢,在日趨復雜的宏觀形勢下積極推動战略轉型,逐步實現業績修復,並隨着產品結構優化及上遊大宗商品價格企穩,重回良性的增長軌道,比如全球半掛車龍頭企業中集車輛(301039.SZ/01839.HK)。

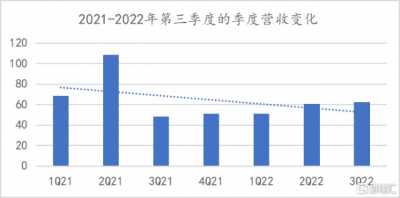

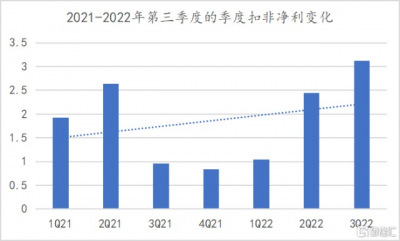

根據中集車輛最新披露的2022年三季報顯示,集團於第三季度實現營收約62.11億元(人民幣,單位下同),同比增加28.03%;扣非後的歸母淨利潤達3.12億元,同比增長226.10%。

(數據來源:中集車輛財報;格隆匯整理)

中集車輛於本季實現量利齊增,特別是利潤迎來顯著釋放。對此,集團在財報中指出主要原因包括:1)以“燈塔先鋒”、“太字節”業務爲核心的國內業務實現收入和毛利率的環比修復;2)以海外市場業務表現依舊強勁,特別是北美業務;3)大宗原材料價格企穩。

那么,中集車輛憑何重拾增長?反轉趨勢能否延續?

1、海外市場表現依舊亮眼,國內重卡需求見底回暖中集車輛作爲全球半掛車、專用車上裝及廂體高端制造的領導者,尤其是在半掛車領域處於絕對領先地位。其中,集團旗下的燈塔先鋒業務是中國半掛車市場的領導品牌,連續三年位列全國半掛車市場第一,目前運營“通華”、“華駿”、“中集燈塔”以及“掛車幫”等行業知名品牌。

由於中集車輛所主打的半掛車業務市場需求,與重卡產業鏈景氣高度相關。盡管2021年下半年以來,受到國五升級國六需求透支以及局部地區疫情反復等多重因素影響,國內重卡市場整體陷入低迷,但需要留意的是,今年下半年隨着國內一攬子經濟穩增長政策措施的落地,工業生產、貿易以及民生消費需求均有不同程度改善,社會物流需求回升,而重卡市場自7月起銷量也呈趨勢性回暖跡象。

有機構指出,重卡板塊目前已處於底部區域,預計在高速公路貨車通行收費階段性減免、行業持續去庫存及去年同期低基數等因素影響下,Q4銷量有望繼續改善。

在此背景之下,燈塔先鋒業務通過推動LTP和LTS落地,積極推進“燈塔制造網絡”战略布局,充分釋放“燈塔”工廠產能,以此來不斷提升生產效率、產品毛利率和市佔率。

也就是說,伴隨國內市場需求“觸底”回暖,中集車輛的國內半掛車業務大概率將繼續上修,並進一步鞏固領先的行業地位。

國內市場修復的同時,得益於海外基建等投資需求的平穩增長,中集車輛的海外表現依舊強勁。根據集團的三季報顯示,2022年1-9月,中集車輛於海外市場車輛銷售收入達93.34億元,同比勁增81.41%,集團跨洋經營的韌性與優勢凸顯。其中,北美業務延續上半年的強勁表現,三大主力產品量價齊升,營收大幅增長130.21%,毛利率提升4.82個百分點;另外,2022年1-9月,集團歐洲業務營收穩步增長17.30%。

伴隨基建刺激政策持續發力、基建項目陸續开工,加之國六需求透支的影響逐步弱化,重卡市場短期修復趨勢有望延續。中長期而言,國四車逐步進入淘汰周期帶來換購需求,出口市場將進一步打开重卡行業成長新空間,而具有全球布局優勢的中集車輛的半掛車業務也將持續受惠於此趨勢。

除出口之外,在“雙碳”战略目標驅動下,以重卡爲代表的商用車新能源發展趨勢顯著。根據汽車工業協會數據顯示,2021年下半年以來,新能源重卡銷量高增,今年市場熱度不減,2022年1-9月新能源重卡銷量1.45萬輛,同比增逾3倍,並超過去年全年規模。

與此同時,新能源專用車市場需求旺盛,中集車輛積極搶抓機遇,推動產品結構轉型,激活專用車上裝及廂體業務的成長性,並取得了目力可及的成效。

目前,中集車輛下屬企業的新能源車型主要包括“太字節”品牌氫能源冷藏廂式車、凌宇汽車的純電動混凝土攪拌車、西安中集的新能源純電動渣土車、中集華駿的新能源純電動自卸車。

根據中集車輛的2022年三季報顯示,2022年1-9月,太字節業務集團新能源產品銷量翻番;同期,強冠業務集團新能源混凝土攪拌車銷量同比翻番,其中,集團位於西安及寶雞工廠的新能源城市渣土車交付量同比增速更是高達3.12倍。

結語總體而言,盡管外部市場環境挑战重重,但得益於積極把握機遇,推動自身業務和產品的持續轉型升級,中集車輛於本季實現高質量增長,並令得今年前三季度整體營收下滑進一步收窄,同時毛利率進一步恢復,且盈利能力顯著提升。2022年1-9月,集團實現營收174.06億元,扣非後歸母淨利潤6.60億元,同比增長19.66%。

中集車輛本季的積極表現,也將利於進一步提振市場信心。目前,中集車輛(301039.SZ)的估值已處於上市以來歷史底部區間,在持續的業績驗證及繼續向好的預期下,投資價值凸顯。

- 中集車輛(301039)

- 中集車輛(01839)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中集車輛(301039.SZ/01839.HK):Q3重回增長軌道,海外依舊亮眼,新能源战略成效凸顯格隆匯25分鐘前 中國領先的

地址:https://www.breakthing.com/post/25646.html