拼多多如何賺錢?

1.營銷服務(佔收入的77%)

拼多多(PDD)的大部分收入來自其在线營銷服務。具體來說,商家可以通過在线競價的方式獲得與產品列表匹配的關鍵詞,並在拼多多的平台上顯示爲廣告。

2.交易服務(佔收入的15%)

商家在平台上賣出的商品,拼多多會按比例收取一定的傭金(約0.6%)。

3.商品銷售(佔收入的8%)

最後,拼多多通過其在线雜貨平台“多多买菜”銷售新鮮農產品。這一細分市場不同於拼多多的核心電子商務業務,後者是一個撮合买家和賣家的市場,而多多买菜則從供應商處購买新鮮農產品庫存,並直接銷售給消費者。

價值主張

1. 強大的網絡效應和規模經濟飛輪效應

拼多多的社交電商模式是建立在網絡效應之上的。拼多多的平台模糊了社交媒體和電子商務之間的界限,這一特點將其與傳統的電子商務參與者區分开來。拼多多龐大的活躍买家規模也有助於激勵更多的商家在該平台上銷售,隨着买家數量的增加,該平台的銷售能力也會越來越強。通過創造更大的消費群體,客戶可以獲得更低的價格,進一步激勵客戶使用該平台。因此,拼多多的團購功能是其競爭優勢的一個關鍵方面。這些社交凝聚力功也使該公司產生了巨大的網絡效應。

在飛輪效應方面,隨着拼多多的發展,社交電商平台對买家和賣家的價值也越來越高。有了更廣泛的客戶基礎,买家就可以獲得更低的價格和更多的產品種類。對商家來說,更活躍的买家也意味着更大的潛在銷量。而且這種積極的飛輪一旦獲得動力,就很難停止。雖然阿裏巴巴一直是電子商務巨頭,目前擁有10億國內用戶,但拼多多自2015年推出以來,目前已經有了將近9億用戶。

2.龐大且不斷增長的目標市場

拼多多的主要目標市場是中國的低线城市和地區,這些城市和地區佔了中國不斷增長的低线城市的很大一部分。這部分人口規模龐大,大約佔中國中產階級的一半(14億人口中的70%)。雖然這些消費者在過去20年裏基本上被排除在中國電子商務的之外。但是,這種情況正在發生改變,原因是:

1)低线城市和地區與大型一线城市之間的基礎設施正在改善;

2)互聯網接入服務的改善;

3)中國低线城市和地區的可支配收入正在迅速增長。

因此,在未來10年,這一群體預計將成爲世界上最大的消費市場。作爲中國領先的生鮮農產品電子商務企業之一,猛獸財經認爲拼多多目前處於有利地位,可以從這股強勁的長期順風中獲益。

盡管美團和阿裏巴巴等中國電商巨頭在這一領域投入了巨資,但拼多多的先發優勢和獨特的社交電商模式讓其在吸引客戶方面具有明顯優勢。此外,中國中低收入人群的市場機會也非常巨大。因此,猛獸財經相信在未來5-10年內,該領域仍有巨大的機會。

3.高利潤的商業模式

拼多多的核心社交電商業務僅僅是一個在线撮合买家和賣家的市場。因此,拼多多幾乎不負責第三方賣家在平台上銷售的物流、倉儲或庫存配送。從財務上講,這種輕資本結構是有利的,因爲它大大降低了拼多多的資本支出和收入成本要求。

拼多多面臨的風險

1.監管壓力

自2020年末以來,監管機構對中國更廣泛的科技行業進行了審查。爲了在中國各地創造更公平的市場環境,監管機構對很多中國大型科技平台進行了審查,措施包括反壟斷罰款和限制進入新的消費市場。這種審查在很大程度上主要是針對中國最大的科技公司的,包括阿裏巴巴、騰訊、美團、京東和百度。雖然拼多多目前尚未受到監管機構監管的任何實質性影響。但是,隨着拼多多市場份額的鞏固並在國內佔據更大的主導地位,猛獸財經認爲拼多多面臨來自監管力度加大方面的風險將會越來越大。

2. VIE結構引發的美股退市恐慌

拼多多一直依賴於所謂的VIE(可變利益實體)結構來促進離岸融資,以規避中國嚴格的外商投資資本管制。但是,2021年,美國證券交易委員會針對在美股上市的外國公司推出了新的會計政策。盡管中美監管機構已經採取了相當多的措施,允許美國金融監管機構審計在美股上市的中概股財務報表,但協議能否最終敲定仍存在一定的不確定性,如果拼多多未能遵守新規,那么該公司將面臨可能從納斯達克退市的風險,這將導致投資者被迫拋售該公司的股票,從而對拼多多的股價造成巨大的短期拋售壓力。

3.競爭對手

如前所述,拼多多面臨着來自阿裏巴巴(BABA)、京東(JD)和美團(03690)等中國電子商務和食品配送公司的激烈競爭。此外,拼多多所處的電子商務環境也是動態的,消費者的偏好也在不斷變化。而且拼多多的運營歷史有限,資本基礎較小,未來可能難以與這些大型運營商在財務上進行競爭。

雖然這些公司並不直接與拼多多的“團購”社交商務模式競爭,但它們在未來也有可能會开展類似的服務。因此,定期跟蹤拼多多的用戶群、活躍商家和商品總量的增長,對投資者來說也非常重要。

財務和估值

損益表和現金流量表

從拼多多的利潤表指標來看,該公司仍處於強勁發展階段。主要體現在毛利率方面(高達72%)。這遠遠高於競爭對手阿裏巴巴(36%)、京東(10%)和亞馬遜(AMZN)(43)。

值得注意的是,拼多多在淨收入基礎上也實現了盈利(考慮到拼多多在2015年才成立,這是非常令人印象深刻的)。此外,拼多多還正在產生大量的自由現金流,目前擁有21%的自由現金流利潤率。這與相對較低的股東稀釋(以股票爲基礎的薪酬形式)有關。同時拼多多在過去12個月的收入增長率也已經下降到了21%,這主要是由於中國宏觀經濟環境放緩以及全國範圍內的COVID-19封鎖延長導致的。

資產負債表和財務實力

如上表所示,拼多多的資產負債表狀況良好,現金余額較高,債務也很低。

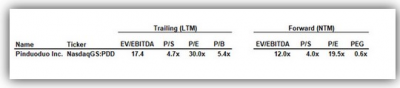

對拼多多的估值分析

目前,拼多多的市盈率約爲30倍。雖然乍看之下,這個市盈率似乎有點高,但就淨利潤而言,該公司最近才實現盈利。因此,猛獸財經在評估拼多多的估值時對市盈率的重視程度有所降低。相比之下,就市盈率而言,拼多多看起來很便宜,目前的市盈率不到過去12個月收入的5倍。此外,考慮到未來的增長預期,拼多多的PEG比率(市盈率相對盈利增長比率)已經達到了0.6倍,看起來很有吸引力。

如下所示,拼多多的EV/銷售額和EV/FCF倍數與該公司的歷史平均水平相差甚遠。

結論

考慮到拼多多強勁的預期銷售額和盈利增長,猛獸財經相信以拼多多目前的估值,拼多多將爲投資者帶來良好的回報。雖然有幾個潛在的宏觀和特殊風險可能會影響拼多多,但我們相信這些風險已經被真實地反映在了拼多多目前的股價中。此外,在未來2-3年內,拼多多應該會繼續受益於經營槓杆和利潤率的擴大,讓公司的盈利增長速度快於預期,並提高股東的回報。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

- 拼多多(PDD)

- 阿裏巴巴(BABA)

- 阿裏巴巴-SW(09988)

- 京東(JD)

- 亞馬遜(AMZN)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【拼多多研究報告】一個被忽視的社交電商攪局者

地址:https://www.breakthing.com/post/25729.html