一、年內日均成交額下滑,但流動性整體呈改善趨勢

對於股市而言,流動性指標最直接的體現就是成交量(或者說成交金額)。

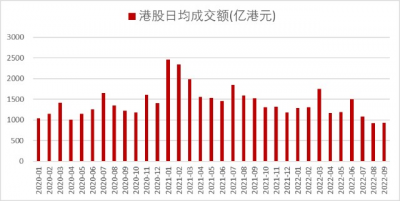

從本月數據來看,全部港股截至10月25日的成交額總和約爲10394億港元,16個交易日裏的平均日均成交額僅爲650億港元,這是2020年以來港股的成交額的新低。

從2022年前9個月數據來看,港股日均成交額1241億港元,上年同期爲1803億港元,同比減少了30%。不過,這一水平仍是2008年以來的第三高,對比過往數據,2022年前9個月裏港股大市其實還談不上流動性過低。

8月、9月成交額开始下降,是今年港股日均成交金額最少的兩個月。9月份港股的日均成交金額929億港元,8月份也只有924億。

圖表 1:港股日均成交額(按月) 來源:港交所,活報告

來源:港交所,活報告

以上數據表明,從月度看,港股短期確實遭遇到了不小的流動性考驗,但拉長時間看,港股的流動性其實一直是在改善的。數據顯示,從2008年至今,港股市場的日均成交大體呈現上升趨勢,2021年更是創下新高。

2014年11月17日,滬港通开通,時逢A股大牛市,2015年港股也迎來了第一次日均成交超千億的繁榮。

2016年12月5日,深港通开通,而後兩年互聯網欣欣向榮,港股市場流動性也在不斷改善,互聯互通至今已爲港股引入了近4萬億的“活水”。

2020年,恆生科技指數迎來浩浩蕩蕩的牛市行情,年內漲幅超過78%,領漲港股市場,港股主板中130只股票在這一年裏實現了翻倍行情,這是港股市場的高光時刻。

2021年前半段時間裏中概股及醫藥仍然是港股市場的弄潮兒,並且得益於港交所持續改良上市規則以及A股期貨指數發布等舉措,即便疫情、反壟斷、教育“雙減”等事件阻擋了市場漲勢,但交易仍然活躍,日均成交達到1667億港元的新高。

2021年7月27日,港股市場甚至創下單日3600億港元的成交額記錄。

圖表 2:港股日均成交額(按年) 來源:港交所,活報告

來源:港交所,活報告

二、哪些公司佔據了市場的流動性?

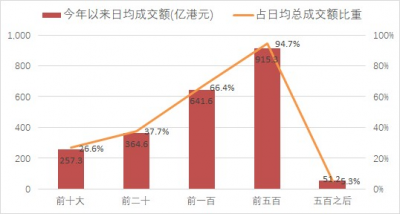

常聞人言,港股市場前20%的大公司貢獻了80%的交易,那么我們將全部港股按市值分爲前十大、前二十、前一百、前五百和五百之後這五檔來觀察。

可以看到,前十大公司每日的成交額可以佔整個港股市場日均成交的27%,前二十則可以佔38%,前一百佔2/3;前五百(前19.2%,市值均在64億港元以上)的公司每日成交額佔據了整個港股市場的95%,而剩余的2100家公司只能分享剩下可憐的5%。

圖表 3:港股日均成交額(按市值,截至2022.10.25) 來源:活報告

來源:活報告

根據活報告的統計,截至10月25日,今年以來累計成交額小於10億港元的公司竟然達到了驚人的1962家,而不足1億港元的也有足足1424家。

事實上,這個問題在其他以機構投資者爲主導的市場上同樣存在。在美股市場,絕大部分的成交量、絕大部分的市值同樣集中於少部分大型龍頭企業。

三、美元加息周期下,外資流出帶崩港股,本輪回撤已創2000年以來新記錄

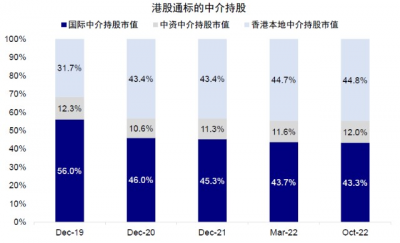

香港市場是一個开放的市場,吸引了很多國際資本,以歐美資金爲主的海外投資者會更加關注全球宏觀環境。由於港交所持股數據無法穿透至投資者,會較難清晰區分資本的屬性。根據中金公司研報,粗略地從中介持股數據來看,在港股通標的公司中,通過國際中介持股市值仍然超過43%。

圖表 4:港股通標的中介持股 來源:Wind,中金

來源:Wind,中金

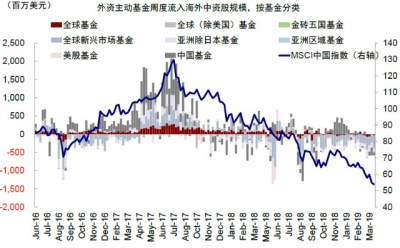

根據EPFR,Wind,中金公司研究部數據,7月以來海外主動型基金持續流出中資股,整體流出45億美元,從幅度上看較3月中旬仍較爲溫和,但流出時間較長,自7月15日以來已持續14周(對比3月中旬及4月至6月11周內流出約36億美元)。

圖表 5:外資主動基金周度流入海外中資股規模(按基金分類) 來源:EPFR,Wind,中金

來源:EPFR,Wind,中金

隨着外資持續流出,市場弱勢下行,恆生指數自7月以來已經下挫近三成。值得注意的是,國際資本买入、賣出港股除了看公司的基本面,更取決於無風險利率的變化。今年美聯儲激進加息,收緊流動性,“全球資產定價之錨”持續攀升,美國10年期國債收益率升破4.2%。加息政策直接影響了國際投資者的資金成本,這是本輪外資流出的最根本原因。不能看到外資流出,就簡單地認爲是他們不再看好港股公司的未來了。

以史爲鑑,在美國邊際收緊貨幣政策期間,港股多數時間表現不佳,僅在2004年到2006年的加息周期、2010年下半年停止擴表的時間段以及2015年的加息周期中表現較好。

圖表 6:美聯儲邊際收緊貨幣政策期間新興市場表現 來源:Wind,光大證券,活報告

來源:Wind,光大證券,活報告

對於港股,市場有所謂的“基本面看內地,流動性看美元”的說法。由於港股主要利潤(70%)來自於內地,中國經濟的景氣情況往往決定了港股的盈利預期。當中國經濟景氣度向好時,即使海外流動性收緊,港股依然有機會取得較好表現。

整體來說,雖然港股流動性確實不及美股,較難享受流動性溢價。但是市場已經過度反映外資的部分流出,港股過度非理性下跌,本輪回撤自去年高點已經達到約50%的幅度,早已經跌入深度價值區間。根據券商統計,港股此次回撤的持續時間也已創2000年以來新記錄。因而,站在當下的時點,即便外圍風險仍有,也是時候該理性樂觀了。

圖表 7:港股此次回撤持續時間已創2000年以來新記錄 來源:Wind,中金

來源:Wind,中金

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股流動性面臨考驗:沒那么好,也沒大家想的那么差

地址:https://www.breakthing.com/post/25822.html