申小顧帶來月度投研觀點,涉及權益債券市場等

國內疫情反復與政策對衝角力。疫情一定程度壓制了近期國內消費,但對生產及投資影響不大。在基建發力和地產保交樓兩方面因素下,近期經濟再度弱復蘇。向後看,基建和地產建設在進入冬季後動能趨弱,若屆時再疊加疫情反復,經濟或面臨一定壓力。

美聯儲加息壓力仍存。目前來看,美國經濟尚有韌性,工資和租金的價格黏性仍在拉動通脹走高,通脹預期尚未明顯回落。在此背景下,不排除美聯儲繼續超預期加息。

權益市場機會或大於風險。九月A股的下跌更多是美元指數上行下全球資產共振的結果,盡管美國經濟仍有韌性,但聯儲超預期加息概率或減弱,美元指數下跌空間或有限。A股當前股債性價比已經回到四月底的階段,權益市場的機會或大於風險。風格上看,高頻經濟數據不弱,大小盤的估值分位差接近0%,考慮到明年外需或有壓力,大盤的機會或高於小盤。

債券市場謹慎樂觀。信用債在流動性平穩的環境下,可關注槓杆套息策略;行業方面;城投債,關注中高等級;產業債可加大關注力度;地產債可逐步關注資質較優的央企和地方國企。

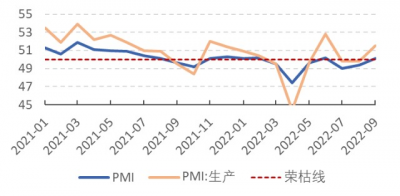

基建投資持續發力

9月票據利率維持相對高位,並在臨近月末再度衝高。今年以來票據利率月末衝高對應當月信貸好於預期。

9月信貸投放可能與基建投資發力有關,高頻數據顯示瀝青开工率進一步上升,瀝青庫存進一步下降,可能對應基建投資強度或進一步上升。

9月建築業PMI明顯回升,主要受基建發力與地產保交樓驅動。基建發力方面,3.65萬億專項債在8月底前全部使用完成,。另外,後續政策性金融工具、專項債結存限額的使用或能夠支撐基建增速。地產保交樓方面,隨着政府介入和融資跟進,部分地區保交樓开始取得階段性進展。二者共同作用下,經濟有望出現小幅復蘇。

近兩個月以來經濟出現小幅復蘇跡象

數據來源:Wind、申萬菱信基金;數據截止日:2022/10/12 市場有風險,投資需謹慎。上述數據僅爲市場過往表現的統計,不作爲任何投資建議。

多維度看指數向下空間或有限

當前位置權益市場繼續下行的空間或不大。

估值層面:股債性價比回到了4月底的水平。

盈利層面:盈利的拐點仍需觀察,但盈利至少不會是指數的拖累項。

風險提示:基金有風險,投資需謹慎。上述內容不作爲任何投資建議,不代表對未來市場表現和相關板塊基金產品未來投資收益的保證,不代表本公司對基金業績的任何承諾或預測。觀點僅代表當時看法,今後可能發生改變。基金管理人不保證基金一定盈利,也不保證最低收益。投資人應當認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特徵,並根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

- 申萬菱信新能源汽車混合(001156)

- 申萬菱信中證500指數優選增強A(003986)

- 申萬菱信安泰瑞利中短債A(006609)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:投研月度觀點|美聯儲加息壓力仍存,權益市場機會或大於風險

地址:https://www.breakthing.com/post/25867.html