有着“全球資產定價之錨”之稱的基准10年期美債收益率周四(10月27日)徹底跌破4%關口,這一走勢的背後,依然反映出了市場對美聯儲本輪緊縮周期可能即將放緩加息步伐的猜測。而頗爲有意思的是,從消息面看,周四全球金融市場的兩大風險事件——美國三季度的GDP初值數據和歐洲央行10月的利率決議,都釋放着與最外層表象不符的深層次信號。

乍一看,隔夜強於預期的美國GDP數據和歐洲央行大幅加息75個基點的決定,理應都有利於美債收益率走高才是。但市場人士在一番深入挖掘之後,顯然並不這么認爲,並依然採取了逢低买入美債的策略:

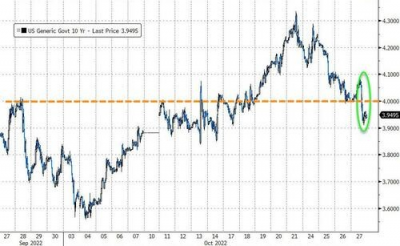

基准10年期美債收益率在前幾日幾經試探之後,周四徹底跌破了4%的門檻,全天下跌9.1個基點至3.92%。

其他各期限收益率也均走低:2年期美債收益率跌14.8個基點報4.27%,3年期美債收益率跌14.2個基點報4.242%,5年期美債收益率跌13.4個基點報4.058%,30年期美債收益率跌5.7個基點報4.086%。

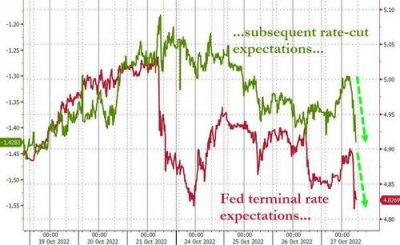

在利率市場的定價方面,交易員對美聯儲本輪加息周期利率峰值的預測從上周五的5.03%迅速下探至了隔夜的低點4.78%……

美債和利率市場隔夜出現上述變化的原因,歸根結底其實只有兩點:

在美國國內,美國三季度GDP數據的表現其實並沒有那么好,並不足以扭轉業內人士對經濟前景的擔憂情緒,也並不支持美聯儲持續大幅加息;

在海外,歐洲央行的大幅加息其實也並不鷹派,甚至流露出的更多是偏於鴿派的信號。這反而向世人昭示着,全球各地的央行在經濟面臨衰退壓力之際,緊縮之路可能已越來越後繼乏力。

美國三季度GDP數據:金玉其外、敗絮其中?

從美國GDP的主指標看,美國商務部周四交出的三季度經濟“成績單”似乎確實挑不出什么毛病:美國第三季度實際GDP年化季率初值錄得了2.6%,頗爲令人感到驚喜地超過了預期的2.4%,不僅創下了2021年第四季度以來新高,也是今年以來美國GDP數據首度錄得正增長。

這也無怪乎美國總統拜登和美國財長耶倫幾乎在數據發布後的第一時間,就雙雙予以了“點贊”。拜登表示,三季度GDP數據顯示出經濟正在繼續向前進,沒有陷入衰退。

耶倫也指出,“該數據清楚地表明美國經濟增長穩健。我們看到美國經濟從非常快速的增長轉變爲現在的可持續增長,經濟發揮了其潛力。”

然而,業內人士對於這份看似出色的GDP數據,卻更多地抱有着質疑的態度。有經濟學家就表示,第三季度美國經濟恢復增長模糊了一些動能指標持續的放緩跡象。盡管第三季度經通脹調整的GDP總額與2021年底的水平大致相同,但從報告中隱含的一些不祥跡象看,經濟可能很快开始再次惡化。

這些現象包括了:

作爲經濟增長引擎的消費支出較前一季度僅增長1.4%,今年前三季度的表現爲2020年初需求垮塌以來最差;

隨着抵押貸款利率升至逾二十年高點,住宅投資以同比約26%的速度大幅下降,用花旗經濟學家Nathan Sheets的話說,這屬於魔鬼般的下墜。

剔除貿易和庫存,對國內买家的最終銷售折合年率僅增長0.5%,而疫情爆發前五年的平均水平接近2.6%。

BMO Capital Markets的高級經濟學家Sal Guatieri在提到最終需求指標時表示,這個指標在非經濟衰退期基本停滯是非常罕見的,這反映了一些事情,意味着美國經濟正在失去動力。

凱投宏觀首席北美經濟學家Paul Ashworth也指出,美國第三季度GDP年化季率2.6%的反彈看起來令人印象深刻,但這完全是由於2.7%的淨對外貿易增長。總體而言,盡管第三季度GDP扭轉了上半年的頹勢,但預計這種強勁勢頭不會持續。“出口很快就會消退,國內需求在加息的重壓下受到擠壓。我們預計,明年上半年經濟將進入溫和衰退。”

在GDP數據中,有一個相對較爲樂觀的信號是通脹的回落,GDP中一項通脹指標——個人消費支出價格指數(PCE)第三季度折合年率增長4.2%,爲2020年底以來的最低增速。然而,這反而是更爲不利於美債收益率走勢的一點,因其進一步佐證了美聯儲可能放緩加息腳步的猜測。9月單月的PCE數據將於今晚公布。

歐洲央行利率決議:75個基點加息仍是“鴿派加息”!

在經濟衰退可能性上升之際,歐洲央行周四連續第二次加息75個基點,將關鍵的存款利率上調一倍至1.5%,達到了10多年來的最高水平。然而即便如此,在市場人士看來,昨夜的歐洲央行加息仍是一次不折不扣的“鴿派加息”。

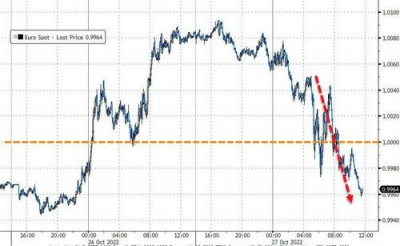

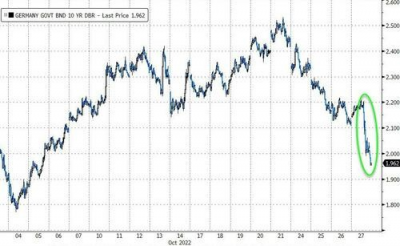

這從歐元和歐債隔夜的走勢中其實可以一覽無余。歐元兌美元隔夜一度下跌1.1%,再度跌破了1比1的平價關口。歐元區國債則全面上漲,10年期德國國債收益率三周來首度跌破了2%關口。

雖然歐洲央行預計將進一步加息,但聲明中的一個關鍵信號卻更爲吸引人們的關注:歐洲央行刪除了“在接下來幾次會議上”的措辭,並表示在撤出刺激政策方面取得了“實質性進展”。

這導致貨幣市場削減了對歐洲央行的加息押注,議息會議後市場定價顯示,歐洲央行基准利率在明年將只會達到2.65%的峰值,而在此次政策決定發布之前,利率峰值定價接近3%。

在另一個市場較爲關注的議題——縮表方面,歐洲央行拉加德當天表示,在此次會議上歐洲央行故意未討論量化緊縮(QT),該行將在12月決定縮減資產購买的關鍵原則。這也令一些押注鷹派的交易員感到失望。

拉加德還指出,歐元區經濟活動在第三季度可能已顯著放緩。她形容稱,目前有更高的經濟衰退可能性。

布朗兄弟哈裏曼(BBH)外匯策略全球主管Win Thin表示,“鑑於歐元區很大一部分已經陷入衰退,我感覺市場並不相信歐洲央行會大幅加息,歐洲央行12月會議後的加息前景正變得模糊不清。”

毫無疑問的是,拉加德的言論爲更廣泛的辯論添加了更多話題,即世界各地的央行是否會屈服於經濟面臨的衰退壓力,緩和他們的緊縮努力。野村控股外匯策略師Jordan Rochester表示,“鴿派歐洲央行今天在前瞻指引方面贏得一定的靈活性。現在不再僅僅是通脹故事了。加上昨天加拿大央行的態度,越來越像是全球央行轉向。”

此前,加拿大央行周三加息50個基點,幅度不及業內預期。盡管目前市場依然相信,美聯儲下周的議息會議將再度大幅加息75個基點,但在12月將加息幅度縮小至50個基點的可能性,如今也已經變得越來越大……

風險提示:投資有風險,選擇需謹慎。本文僅作爲知識分享,不夠成任何投資建議,對內容的准確與完整不做承諾與保障。任何人據此入市做出投資決策,風險自擔。

來源:財聯社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:昨夜發生了什么?10年期美債收益率跌破4% 美聯儲利率峰值預期驟降

地址:https://www.breakthing.com/post/26125.html