閃閃發光的標籤,遮不住二級市場對“中國第二大疫苗企業”露怯。

港股上市半月,艾美疫苗(06660.HK)走出了令市場錯愕的大起又大落。勉強在首日守衛住了16.16港元發行價之後,接連兩天單日漲幅均超過40%,總市值一度迫近500億港元。

這讓許多投資者驚呼萬萬沒想到,可萬萬沒想到的是緊接着艾美疫苗股價在衝高39.95港元後,單日股價幾近對折的又跌回20港元附近。

盡管目前股價仍在發行價之上,但其總市值已經從高點的480億港元縮水到了230億港元左右,可要知道艾美疫苗上市之前的一級市場估值就已經超過了300億人民幣。

艾美疫苗身上可講的故事確實不少:全球唯一擁有五種人用疫苗平台技術的中國企業、批籤發量僅次於國藥中生的第二大中國疫苗公司、手握8種商業化疫苗的全產業鏈企業……

種種拋梗在一級市場百般受寵,爲何到了二級市場卻凹出如此造型?

低募資額的坑

“過山車”的股價背後,艾美疫苗的另一些交易數據卻令人細思極恐。

近幾個交易日,艾美疫苗單日交易金額持續徘徊在百萬元的量級,換手率低至萬分位;上市以來即便單日成交量最大的10月12日,其成交量也不過5635萬港元,換手僅0.51%。

這些數據對應其250億港元的總市值和100億港元的流通市值,如此之低的日交易金額和換手,太過違和,長此以往對艾美疫苗的市值維護顯然非常不利。

拿總市值和流通值差不多只有艾美疫苗一半多點的康希諾生物-B(06185.HK)相比較,即便其股價持續下滑,成交水平也萎縮不少,但其近期日成交金額在5000萬港元的水平线上,換手率也能到百分位。

回想當年康希諾先港股後科創板,高漲期兩地市值都是千億俱樂部的,雖然如今風光不再,股價慘跌,但起碼人家板塊風向標的江湖地位依然梳理。

二級市場知名度和投資者基礎,康熙諾生物與艾美疫苗已是雲泥之別。

艾美疫苗如此之低的成交額水平,很難在二級市場上攪動起什么風浪,即便是股價上躥下跳,也顯得像是個別玩家的自彈自唱。

當然,咎其原因低融資額與一二級市場倒掛的估值,可能都是艾美疫苗的原罪。

在IPO之前,艾美疫苗已完成多輪融資,2021年5月融資過後艾美疫苗在一級市場的估值約爲270億人民幣;而胡潤《2021全球獨角獸榜》上,艾美疫苗則以超過300億人民幣的估值位列生物科技企業榜首。

切換到二級市場,卻成了另一番景象。

根據配發結果公告,艾美疫苗全球發售股份數目爲971.4萬股,發行比例爲0.8%。假設不行使超額配股權,最多募資1.57億港元。

按發行價計算,艾美疫苗扣除發行費用後,估計全球發售募資淨額約爲7000萬港元,發行市值僅178億港元,遠不及一級市場給出的300億人民幣估值。

對於艾美疫苗的這波操作,有二級市場分析師認爲,艾美疫苗此舉可能源於近期港股市場低靡,爲了穩定市值,先在二級市場“佔位”,方便日後募資。

通常而言,企業IPO募資低於此前增資,要么是暫時不缺錢,要么是在市場低迷時的權宜之計。

降低募資金額,購买者可能是上市公司關系要好的投資機構,出於對公司認可不會輕易拋售,換手率低容易維持住市值。

不過,IPO低募資也有明顯的弊端。

其一,上市時流通股較少,股票成交量和換手率較低,很難引起投資者注意,一些機構或基金擔心流動性風險不會持有這類股票;

其二,上市前投資者有股票鎖定期,在鎖定期內股價可以維持在一定水平,鎖定期結束後可能出現股價大跌。

艾美疫苗表示,7000萬港元的募資淨額主要投入研發,包括推進在研疫苗的研發及豐富疫苗管线、爲建設新生產設施的資本开支提供資金、投入銷售及營銷活動等。

衆所周知,疫苗研發是典型的資金密集型產業。據招股書披露,2019年至2021年,艾美疫苗的研發投入分別爲0.99億元、1.58億元、3.07億元。

與過往研發投入相比,這7000萬港元的募資淨額無異於“杯水車薪”,難以明顯改善當前的研發局面,也降低了市場投資人的預期。

而IPO低募資帶來的低交易量、低換手,長此以往會使其市場存在感不斷降低,這反倒會對日後的再融資產生不利影響。

散裝資產合稱王

IPO低募資顯然是情非得已,但這一切成因還得從艾美疫苗的發端說起。

艾美疫苗的前身叫沈陽沃頓,公司業務布局與疫苗毫無幹系。2012年至2015年,周延、周欣、周傑三兄弟陸續增資進場,取得沈陽沃頓的控股權,並帶領公司踏上轉型道路。

周氏三兄弟看好疫苗產業,但從零开始需要投入大量的人力、物力、財力,還要熬過漫長的研發期,綜合成本太高。

擅長資本運作的周氏三兄弟,隨即开啓了“买买买”模式。

2015年沈陽沃頓收購艾美誠信,獲得乙肝疫苗;2016年收購艾美康淮,獲得甲肝疫苗;2017年收購艾美衛信,獲得腎綜合徵出血熱疫苗和腮腺炎疫苗,並通過艾美衛信間接控制榮安生物80%股權,從而獲得人用狂犬病疫苗。

2020年9月,沈陽沃頓改制爲股份制公司,正式更名爲“艾美疫苗”,隨後便在資產並購路上蒙眼狂奔,產品管线日益豐富,經營規模也如“滾雪球”般越來越大。

短短數年,艾美疫苗就榮膺“東北疫苗之王”,成爲業內一種現象級存在。

目前,艾美疫苗擁有8款商業化疫苗產品,涉及狂犬病、乙型肝炎、甲型肝炎、腮腺炎、腎綜合徵出血熱及腦膜炎球菌病等6個疾病領域。

此外,公司的在研管线還有針對13個疾病領域的22款在研疫苗,其中5款疫苗正處於臨牀階段。

招股書中,艾美疫苗表示計劃於2023年末提交超過10項臨牀試驗申請,並預計將於2023年至2025年間推出至少4款商業化疫苗產品,公司或將在未來數年迎來密集收獲期。

艾美疫苗研發管线布局

艾美疫苗研發管线布局

此外,艾美疫苗號稱是唯一一家在全球範圍內擁有全部五種經過驗證的人用疫苗平台技術的中國疫苗企業。

包括細菌疫苗平台技術、病毒疫苗平台技術、基因工程疫苗平台技術、聯合疫苗平台技術及mRNA疫苗平台技術,且每種平台均有至少一款獲批產品或處於臨牀階段或臨牀申請階段的在研疫苗。

有梗有故事還有捧場的“票友”,剩下的就是如何登陸資本市場,實現並購資產的資本化了。

不過資本市場的大門似乎對艾美疫苗並不友好。2020年12月,艾美疫苗計劃在科創板上市,並與中信建投籤訂協議,卻在半年後終止,第一次上市鎩羽而歸。

隨後,艾美疫苗轉战港股。2021年6月,艾美疫苗首次向港交所遞交招股書,同年7月被港交所發回,具體原因無從知曉。

2021年9月,艾美疫苗二次遞表港交所,因6個月內未通過聆訊而失效。直至2022年4月三次遞表港交所,終於如愿上岸。

一波多折的上市經歷,或與艾美疫苗的研發能力有關,公司旗下疫苗產品都是花錢买來的,而非實打實的自研成果。

在二級市場備受追捧的疫苗股,創始人及團隊大多科班出身。

如沃森生物創始人李雲春畢業於昆明醫學院預防醫學專業,在昆明所任職多年,又在衛生部研修班深造;康希諾生物則由海歸團隊創立,四位聯合創始人在業內浸多年,專業知識扎實,行業經驗豐富。

對比之下,周氏三兄弟雖是資本運作高手,卻沒有疫苗領域的專業積累。

艾美疫苗自降身段,不惜低募資額上市也要登陸港股,或是背後的資本方等不起了。

因爲對於一級市場投資者而言,高估值導致退出難,只有企業完成IPO,他們才有機會抽身而退。

只賺吆喝不賺錢

賺了吆喝卻不怎么賺錢的艾美疫苗,似乎始終都差着那么一口氣。

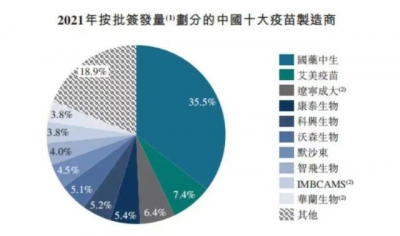

按照批籤發量,2021年艾美疫苗佔據國內疫苗行業7.4%的市場份額,排在老大國藥中生(35.5%)之後,但若按銷售收入(不包括新冠疫苗)計,艾美疫苗卻只佔國內市場份額的2.1%。

8種商業化疫苗產品卻只換來2.1%的市場銷售份額,不難發現艾美疫苗的尷尬之處。

缺乏真正“抗打”的主线產品,而在疫情之下諸多公司憑借新冠疫苗崛起,都加重了艾美疫苗的焦慮感。

現在,一家沒有新冠疫苗的疫苗企業很難刷出存在感,後疫情時代,抓緊時間上車沒准還有翻盤可能。

與其他管线產品一樣,艾美疫苗的新冠疫苗同樣也是买來的。

2021年5月,艾美疫苗花費10.42億元收購麗凡達生物50.15%股權,獲得mRNA新冠疫苗方面的研究及生產布局。

麗凡達生物是mRNA技術賽道上的明星企業,公司聚焦傳染病疫苗、腫瘤、罕見病及其他蛋白缺陷類疾病的mRNA藥物和mRNA美容抗衰等創新型產品。

2021年3月,麗凡達生物研發的mRNA新冠疫苗獲臨牀試驗批准,成爲中國第三個獲批臨牀試驗的mRNA新冠疫苗,目前正在中國進行II期臨牀,並已於2022年6月啓動了全球III期臨牀。

不過,除了已獲准上市的多個技術路线的新冠疫苗產品,艾美疫苗所發力的mRNA賽道也已呈現“內卷”。

目前國內有7款mRNA新冠疫苗進入臨牀階段,其中沃森生物和艾博生物的mRNA新冠疫苗已處於臨牀III期。

有防疫專家指出,就滅活疫苗與mRNA疫苗相比,從安全性來看,滅活疫苗遠遠優於mRNA疫苗;從有效性來看,mRNA疫苗接種後產生的中和抗體則比滅活疫苗更高。

這也給mRNA疫苗企業的相關產品獲批上市帶來了很大的不確定性。艾美疫苗雖然趕上了末班車,但其新冠疫苗何時面市是個問題,另一個問題是市場還會等它嗎?

再看艾美疫苗的經營账目,雖然貴爲中國最大民營疫苗企業,但其業績並不出彩。

2019年至2021年,公司總營收分別爲9.5億元、16.4億元、15.7億元,在上市疫苗公司中處於中下遊水平;而公司同期的淨利潤卻波動較大,分別爲1.2億元、4億元、-6.76億元。

在2020年淨利潤大增234.2%後,2021年驚現6.76億元巨額虧損。艾美疫苗在招股書中解釋稱,2021年產生虧損主要是由於股份報酬开支,以及研發开支的增加。

盡管研發开支增加,但產品力不足是艾美疫苗的一大痛點。

從收入結構來看,乙肝疫苗及人用狂犬病疫苗是艾美疫苗的營收主力,2019年至2021年,這兩款疫苗銷售收入分別佔總營收的84.2%、90.2%、93.0%。

布局多年,艾美疫苗的營收仍然高度依賴乙肝疫苗和人用狂犬病疫苗這2款“老產品”,其他6款商業化產品表現並不出挑,對公司營收貢獻較低。

而新產品投放斷檔,處在青黃不接的尷尬階段。市場熱度頗高的HPV疫苗,艾美疫苗的2價和9價HPV疫苗,按照招股書披露信息顯示最快也要到2026年才能上市。

遠水難解近渴。當下,艾美疫苗雖如愿登陸了港交所,保住了中國最大民營疫苗企業的些許體面,但其在二級市場倘若講不出更好的疫苗故事,未來難言樂觀。

歡迎在留言區評論。我們會在每周留言點贊前三名(統計周期爲7天)的評論中選出1位網友,送出德魯克管理書籍套裝一套。

“點贊”是喜歡,

“在看分享”是真愛

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:艾美疫苗有價無市?

地址:https://www.breakthing.com/post/26261.html