導讀:資本在確定的賽道擁抱安全感的同時,也在大膽找尋冒險的機會。

作者|《未來跡》向婷婷

美妝行業的投融資在經歷了第二季度的低迷之後,2022年第三季度逐漸回暖。

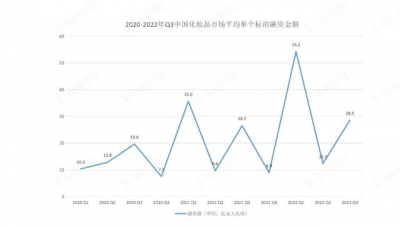

根據《未來跡Future Beauty》的不完全統計,2022年第三季度,美妝行業共計發生32起融資,盡管其中21起未披露融資金額,但第三季度融資總金額仍然達到了28.5億元人民幣,相比第二季度增長了約131.7%。

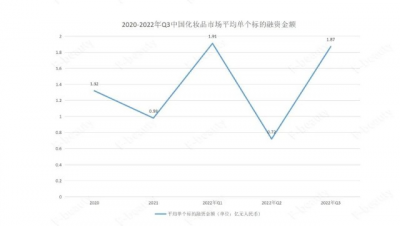

與上季度相比,三季度投資項目的數量雖減少了6起,但投資總額卻增加了近8億元人民幣。如果去掉名創優品IPO融資和綜合性跨境電商SaaS服務商店小祕的融資案例,第三季度單筆融資金額增加至1.87億元。

以上數據顯示,2022年第三季度美妝行業的融資總額、單筆投資額均大幅上漲,回暖趨勢明顯。

美妝賽道仍被看好

背後團隊是資本關注重點

和初(深圳)產業投資有限公司的執行董事長胡世明認爲:一方面,面對相對年輕的消費群體,一些國內的創業項目更懂市場以及消費者需求。另一方面,從項目成長性的角度來說,重點在战略和營銷板塊。國內的一些團隊由於對市場、對消費者的理解更深刻,所以新項目起勢的可能性也較大。

此外,從宏觀上來看,國家政策層面也在不斷釋放一些利好的消息與傾向。“總體來說,這個方向肯定沒問題的。”

當然由此帶來的挑战則是,已經有越來越多的企業开始介入美妝行業。

據《2021全國化妝品產業區域研究報告》顯示,截止2021年12月,全國的化妝品生產企業達到5700余家。到2022年7月,全國化妝品持證生產企業已經達到6297家。7個月時間,總數增加了597家。

這時候,對資本來說,所有的投資开始回歸原點——看團隊的能力。

“美妝相對來說是一個大衆產品供給過剩的領域,這個時候對背後操盤團隊的要求就挺高。所以我覺得拿到融資的這些項目實際上代表着對整體團隊的認同。”

胡世明表示,從資本的角度來說,在大的賽道沒有問題的情況下,只要遇到相對比較有希望的團隊,這種投資(成功)的可能性還是比較大的。

歐萊雅、資生堂領投

細分市場與合成生物賽道受追捧

第三季度的融資案例中,處於產業鏈中間位置的各類服務商仍然是“喫香戶”。據統計,2022年第三季度共有10個中間服務商獲得融資,包括品牌代運營商、美妝社交平台、跨境電商等多個類目。

其中,蘭蔻、上海家化、花皙蔻、達爾膚的代運營商POOK璞康,在9月拿下2億元人民幣的B輪融資;跨境電商一站式SaaS服務商店小祕,於8月完成1.1億美元D輪融資,距離其3月的C輪融資不到半年。

除了中間商的持續火熱,第三季度的美妝融資也有新看點。

首先,中國嗅覺經濟崛起,“香水效應”正在取代“口紅效應”。

自疫情以來,戴口罩使消費者對口紅的需求大大降低,而“不被遮擋的香水”成爲美妝消費的“新貴”。

艾媒咨詢發布的《2022-2023年中國嗅覺經濟發展趨勢與商業機會研究報告》顯示,2021年中國香水香氛市場規模達136億元人民幣,同比增長24.8%,預計2025年將達300億元人民幣,這一數字是全球市場增速的3倍。

中國“嗅覺經濟”發展勢頭迅猛,也引來了資本的高度關注。2022年第三季度國內有兩個香水香氛品牌獲得融資,中國本土香氛香薰品牌節氣盒子、中國本土高端香水香氛品牌“聞獻DOCUMENTS”先後獲得融資。

值得一提的是,聞獻DOCUMENTS本輪融資的投資方,是歐萊雅中國旗下的上海美次方投資有限公司。另外,成立僅2年的聞獻,在今年1月份剛剛完成了來自衆麟資本的數千萬元天使輪融資。

對此,某機構投資人向《未來跡Future Beauty》表示,目前比較綜合的賽道基本上已經被投完了,而在產業鏈下遊,資本都在尋找新的亮點和新的熱點,“目前看來,市場對氣味經濟的需求度可能會更高。”

此外,資生堂領投創健醫療,合成生物學成爲資本寵兒。

8月,資生堂中國獨家出資的資悅基金完成相關監管備案,其首筆投資給了江蘇創健醫療,總投資金額接近2億元。據了解,創健醫療以合成生物學及其關鍵技術爲核心,聚焦於重組膠原蛋白生物材料的研究开發。

除了被資生堂看上的“創建醫療”,9月份,合成生物學企業百葵銳生物也完成了數千萬元人民幣的天使輪融資。今年以來,已經有微元合成、中科欣揚、藍晶微生物、柯泰亞生物等10余家涉足美妝產業的合成生物公司獲得機構融資。此外,華熙生物、貝泰妮、珀萊雅、巨子生物等國內頭部美妝上市公司也紛紛下手投注。

“在投資時,資本會基於兩個因素,來判斷項目的階段性成長以及長期的回報。”胡世明介紹道,“一是整體判斷長期的發展趨勢是否會向好,二是判斷短期的項目在資本加注之後,對項目賦能與推動的可能性。”

當前,中國美妝消費市場的規模已居全球第一且持續保持增長。合成生物學等熱門市場呈現出來的潛力與機會,依然是資本市場追逐的焦點。多位業內人士認爲,合成生物賽道或將成爲國貨美妝與外資品牌競爭的“新的突圍點”。

大勢所趨:資本向上遊延申

獨有原料和技術持續高熱

通過第三季度的融資情況可以發現,資金湧向上遊研發端的趨勢仍然持續。

在第三季度的融資案例中,已公开的、在上遊研發端的投資佔比近1/3。除了上文提到的百葵銳生物、創健醫療兩個合成生物學企業,植物提取物研發商萊茵生物、專注中草藥成分的英格生物、皮膚學級護膚品研發與生產商禾零醫藥、可溶性微針技術研究公司天時維等共9個科研企業獲得資本的青睞。

“很多新銳國產美妝品牌在有流量和渠道紅利的時候做起來了。於是在品牌化運營的整個過程中,很多資本基於這些品牌的銷量增長,對品牌做了一些投資,但這些投資目前來看,跑出來的案例不多。”

這也導致近兩年,資本开始從對下遊品牌端的投資向上遊研發端轉移。

“單獨投資美妝品牌的邏輯,正在受到投資圈的質疑。品牌本身的市場費用往往很多,花掉了大部分的投資,但市場費用一旦投放的策略出現問題,其中的浪費是很嚴重的。”磐締資本投資管理有限公司合夥創始人屈紅林解釋道,通過給品牌投資市場費用,然後讓品牌跑到市場頭部,獲得相對壟斷地位,從而獲取超額利潤,拿到好的投資回報,這個邏輯現在看來其實已經很難實現。

另一投資公司的經理也向《未來跡Future Beauty》表示,此前有一些通過“买流量”的方式做起來的公司,在二季度各方面的表現也不是很好。隨着流量成本持續升高,競爭越來越激烈等各方面因素,導致單純靠流量營銷突圍越來越難,所以大家都开始往上遊延伸,希望能獲得核心技術,從而在市場上形成降維打擊,以贏得最終的勝利。

產業邏輯正在成爲投資思考的一個重要方面。在產業邏輯的指導下,資方首先考慮的是在這個產業生態中,被投方的價值是什么?當投資方的產業邏輯上升的時候,就會去投產業的稀缺資源。

“目前的稀缺資源就是在更靠近研發獨有原料、獨有的供應技術,包括供應鏈技術。未來的美妝產業會和美容產業完全打通,所以未來真正大的投資也會是在爭奪技術、原料這一塊。此外,基於我國企業和跨國公司展开的資源爭奪層面,未來的投資方向肯定也是往上遊走。”屈紅林補充道。

在這樣的背景下,投研發和原料端的公司正在成爲當前的一個大趨勢。資本們正在圍繞有核心自主知識產權的公司不斷布局,“醫美+日用美容保養品+功能性食品”的結構,正在構建起新的美業地圖。

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大漲131.7%,正在被資本重構的美業地圖

地址:https://www.breakthing.com/post/26504.html