編輯 | 於斌

出品 | 潮起網「於見專欄」

消費升級時代來臨,前幾年國產運動品牌整體低迷、增長乏力已成爲業界共識。不過,時至2021年,運動鞋服賽道似乎又依靠Z時代的國貨情懷、潮牌理想,打开了新局面。

近日,國產運動品牌特步發布2022年第三季度中國內地業務營運狀況,讓市場喫了一驚。公告顯示,截至9月30日止三個月,特步主品牌零售銷售(包括线上线下渠道)同比增長20%至25%,零售存貨周轉爲四個半月到五個月,零售折扣水平爲七折至七五折。

這也意味着,一直被視爲步入沉穩期的特步,依然有較大增長空間,更有追趕李寧、安踏等實力玩家的機會。因此,財報公布後,特步國際也領漲港股體育用品板塊。只不過,深入分析其毛利率、存貨天數等細分數據,以及特步近年的創新之舉,其第三季度銷售額大增,卻難言驚喜。

庫存積壓或成最大隱憂

相比特步的銷售增幅,其存貨周轉天數的同比大幅增加,令人擔憂。而且,這種傾向早在上半年財報中,即已表現十分突出。

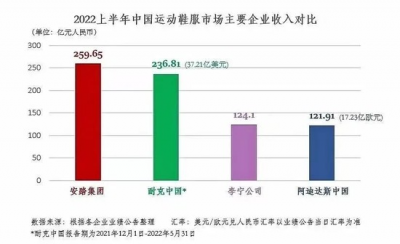

據8月中旬特步國際的發布的年中業績數據顯示,上半年,特步國際實現營業收入56.84億元,同比增長37.5%,創下了歷史新高。

雖然彼時安踏的營收增速暫列國產運動品牌的第一名。但是與此同時,其存貨周轉天數同比增加27天,爲106天。值得注意的是,時隔3月後,其存貨周轉天數進一步增加至135天左右,而上半年與之對應的存貨額爲23.1億元,同比增加111%。

這也意味着,銷量劇增的特步,正在庫存積壓方面承受巨大壓力。而且,通過運動鞋履行業的發展規律來看,庫存積壓不僅會影響安踏公司現階段發展的現金流,也會因爲其未來清理庫存、打折銷售庫存商品等,從而對毛利率帶來巨大影響。

衆所周知,運動賽道的商品,多數爲結合市場潮流的流行色產品,非常容易過時,而成爲存貨。而目前國內衆多的奧特萊斯店,便是爲清理知名品牌的存貨而存在。因此,特步的庫存積壓嚴重,並在進一步加劇,顯然是在爲損傷其未來的毛利率埋雷。

實際上,這方面的影響,已經反映在了特步的財報數據上。據特步半年報披露,上半年整體毛利率爲42.0%,同比僅增0.2%。其中,大衆運動毛利率較同期增長0.7%,時尚運動毛利率較同期下降了3.7%,專業運動毛利率則較同期下降了1.2%。

雖然特步解釋稱,毛利下挫主要是因爲產品組合的變動、不同品牌利潤貢獻相互抵消等的影響。但是因爲存貨周轉天數增加,所帶來的銷售打折等,對公司整體毛利率的損傷,不言而喻。

沒有對比就沒有傷害,特步的平均存貨周轉天數,與行業頭部企業的李寧相比,可謂相差甚遠。據了解,李寧上半年的平均存貨周轉天數55天,庫存金額佔比僅爲特步的10%。而即便是同一梯隊的361度,平均存貨周轉天數同比減少11天至76天,庫存金額僅同比增加1.89%。

由此可見,在平均周轉天數遞增的客觀現實下,擺在特步面前最大的隱患,就是將來有一天,特步或許不得不採用更低的銷售價格來去庫存,由此也必然會對其零售額、毛利率、淨利潤等系列指標帶來負面影響。

所以,其短期的銷售額增長,或許是以此爲代價的結果,並不值得驚喜,未來的情況同樣不容樂觀。

品牌調性難拔高,險被同行碾壓

提及特步,可能很多人還會想到2018年那條在網上爆紅的相親新聞——“阿裏程序員因穿特步去相親被拒絕”。誰也不曾料想,一條簡單的社交媒體信息,會成爲特步品牌形象不堪的真實寫照。

而特步作爲曾經的“晉江系一哥”,數年之後竟然成爲了滿身土味的代名詞,也不得不令人唏噓。據了解,特步之所以品牌調性不足,與其產品設計、質量等有莫大的關系。而最直接的體現,便是其研發投入與大手筆的營銷投入相比,有些微不足道。

有數據爲證:據研究機構數據顯示,阿迪達斯和耐克的研發佔比始終在營收的7%左右。而根據特步財報數據顯示,2019年至2021年間,特步的研發費用在收入中的佔比分別爲2.4%、2.7%和2.5%,鮮有超過3%。對比之下,特步在廣告及推廣費方面卻毫不吝惜,據財報數據顯示,2021年特步的營銷費用在營收中的佔比就達到了10.2%。

拋开品牌調性過於低端,給市場帶來的刻板印象難以抹去。特步正在淡出頭部品牌陣營,被市場遺忘,才是更致命的。

據統計,安踏上半年營收爲259.65億元,不僅首次超越了耐克中國,更是把曾經的“帶頭大哥”李寧拋在身後,在上半年與其業績拉开百億元以上的差距後,可謂一舉奪魁。

值得惋惜的是,上半年位居運動鞋服品牌營收第三的特步,更是與安踏之間有着鴻溝天塹一般的差距。有業內人士戲稱,它們之間至少相差1.5個李寧。對比之下,特步的市場地位不僅略顯尷尬,更是令其揮之不去的焦慮所在。

對比三者在資本市場的表現,也不難看出投資者的擔憂。目前,安踏市值逾2000億港元,而李寧雖然陷入了股價行情的低迷期,如今也有着千億港元的市值。反觀特步,不過200億港元左右,只是行業大哥、二哥的零頭而已。由此可見,特步與行業老大、老二之間的差距,可謂相差懸殊。

盡管今年以來,特步銷售額增速遠超李寧、安踏,但是其體量與規模,以及特步在資本市場的受捧程度,都無法與李寧、安踏相提並論。因此,特步想要短時間趕超,恐怕也並非易事。

特步趕超頭部企業的難度,還體現在其欠缺創新基因上。例如,前段時間特步高調在北京水立方舉行“特步品牌战略升級發布會”特步,其出具的報告稱,此次上新的跑鞋產品對比阿迪達斯、耐克A,在性能的關鍵指標,已經可以比肩甚至已經超越了這兩大巨頭。

不過據業內人士表示,特步運動品牌的主流材料與緩震科技,依舊是阿迪達斯的“Boosts技術”及耐克的“ZOOMX技術”爲主,其目前的創新與研發,也更多的基於這兩大技術。

運動潮牌打擊之下,“無釐頭”創新難破局

在Z世代引領的消費浪潮下,運動潮牌近年迅速“破圈”成爲大衆潮流,甚至連曾經的運動巨頭阿迪、耐克、李寧、安踏都感覺到山雨欲來,急忙擁抱新潮流、新時代。

例如,今年年初,在一場被命名爲“雲呼吸 跑步的味道”的充滿詩意的新品發布會上,特步就發布了一款特殊的產品:名爲160X- verse的數字藏品,一雙“不能穿”的“跑鞋”。令人瞠目結舌的是,這雙定價高達1603元、全網限量321雙,且只存在於區塊鏈數字空間裏的虛擬跑鞋,卻在發布70分鐘後,即告售罄。

實際上,此前NBA、耐克、阿迪達斯等海外巨頭早已投身其中;而在它身後,國內一衆同行正在伺機而動。只不過,宣稱國內第一家踏入元宇宙並發行數字藏品(即NFT)的運動潮牌,此後在元宇宙方面也鮮有新鮮事,這似乎也意味着,短暫的跟風式創新,並不能改變其發展之根本。

要知道,談及運動潮牌,符合資格的傳統運動品牌並不多。甚至連資格相對更老的“李寧”,也有些“廉頗老矣,尚能飯否”的味道。

不過,作爲奧運明星招牌的創始人李寧,依然有着光芒四射的人設光環。而從這幾年李寧在國潮方面的布局與動作來看,李寧無疑是最想舉起“國貨之光”這面大旗的品牌。而且,相比於安踏的买买买,李寧更偏向於迎合Z世代。

國貨運動潮牌的崛起,拐點出現在了2021年。彼時,歐洲杯、奧運會、美網公开賽、全運會、羽毛球錦標賽等一系列體育盛事,帶火了一衆運動品牌。

難能可貴的是,國產體育品牌三巨頭登頂歷史最高價,可謂是形勢一片大好。而且,中國體育品牌在資本市場趕超耐克、阿迪也指日可待。

6月底,安踏市值更是一度突破5000億港元(約647億美元),超越阿迪達斯的624億美元,成爲全球第二運動品牌。不過,回顧安踏衝擊全球第二行業地位的過程,卻與其收購意大利品牌FILA有關。不過,即便是這樣的絕佳機遇,安踏也完美錯過了。

究其原因,其策略依然並非創新,而是“抄作業”。一方面學習安踏买买买,想國際化方向邁進,另一方面模仿李寧時裝周,打造潮牌貼近Z時代。

值得一提的是,去年618前夕,特步獲得了高瓴集團的10億元巨額投資,這是資本對體育服飾品牌賽道的看好,也是特步今年股價翻幾倍,業績增速遠超同行的最大原因。

不過,如果仔細查看高瓴集團的投資分配,會發現高瓴向特步的投資是審慎態度的,其投資的邏輯,或許來自於安踏的FILA品牌的成功。

實際上,早年特步並非沒有嘗試多品牌策略,只是不得其法,並未泛起多大浪花,甚至被指是醬油瓶。而特步的創新也並非只是這些。例如,前段時間,據企查查信息顯示,特步正在申請3個“特咖啡”商標和3個“XTEP COFFEE”商標。

不過,此舉同樣並非特步首創。李寧早前也相繼申請過相關商標,安踏更是親自試水運營咖啡業務。只是,這些跨界聯營的模式,多數也是無疾而終,沒有了下文。由此可見,對於特步來說,一些無釐頭的創新,不過只是博取一些關注度,提升一下久違的流量而已。

因此,高瓴資本投資特步,只是強勢資本加上了一個“拿來主義者”,此舉是否能夠再現安踏收購FILA的盛況、復制其成功路徑,恐怕還是一個未知數。

結語

根據艾媒咨詢數據顯示,預計2021年中國運動鞋服行業市場規模達3858億元,隨着國貨認同度的上升,新消費時代的來臨,這個賽道依然有着巨大的增量空間,特別作爲選手之一,無疑還有發展壯大的機會。

但是無論如何,對於目前位居行業第三,卻與前兩名玩家相差甚遠的特步來說,扎扎實實的拉升業績規模、提升市場份額佔比,或許才是其追趕李寧、安踏的不二法門。而倘若特步再次亦步亦趨、步人後塵,恐怕又會顧此失彼,丟掉新時代的新機遇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:既想學李寧又想仿安踏,特步輸在“沒有自己”

地址:https://www.breakthing.com/post/26518.html