招股信息:

公司簡介:

心泰醫療於1994年成立,一直致力於主要針對結構性心髒病的介入醫療器械的研發、生產及商業化,擁有跨越逾20年的往績記錄。根據弗若斯特沙利文報告,按2021年中國先天性心髒病封堵器產品市場的市場份額計,公司是一家中國領先的先天性心髒病(結構性心髒病的主要應用領域)介入醫療器械供應商,擁有廣泛的上市及管线產品組合。

根據同一資料來源,公司是中國最大的先天性心髒病封堵器產品及相關手術配套產品制造商,按2021年於中國銷售確認的收入計,公司的市場份額爲38%。公司的圓孔未开封堵器產品及左心耳封堵器產品針對心源性卒中及相關症狀(結構性心髒病的另一個主要應用領域),是屈指可數的商業化產品,可把握重大市場機遇。根據弗若斯特沙文報告,公司亦在中國發展了最全面的心髒瓣膜在研產品組合,以挖掘治療瓣膜疾病的巨大市場潛力,這是結構性心髒病的最大應用領域,目前在中國普遍未被开發。

截至最後實際可行日期,公司擁有全面的產品組合,20款上市封堵器產品、9款封堵器在研產品以及21款主要心髒瓣膜在研產品。公司所有的產品均爲自主研發。截至最後實際可行日期,公司的業務專注於封堵器產品,並且公司的心髒瓣膜在研產品處於不同預發布階段,並無已上市的心髒瓣膜產品。截至同日,公司亦積累了豐富的知識產權,包括在中國的232項注冊專利及51項待決專利申請,以及在美國和歐盟的14項申請中專利。

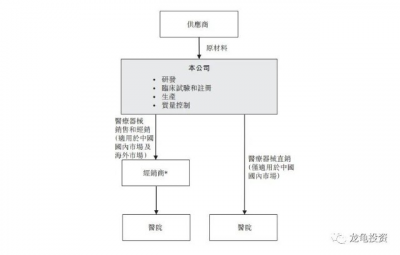

公司的業務模式如下:

IPO前投資者情況:

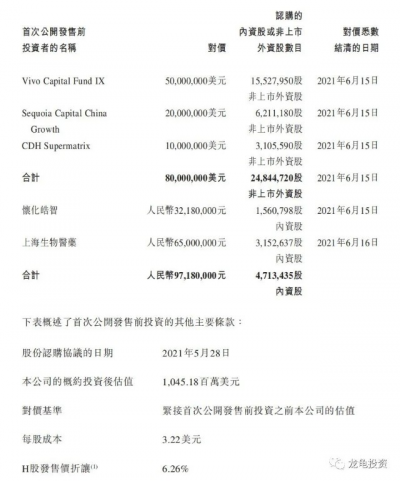

心泰醫療IPO前投資者總共5位,於2021年5月28日籤訂協議,完成投資後估值10.45億美元,約合82.02億港元,每股成本3.22美元,約合25.27港元,較發售價折讓6.26%,各IPO前投資者承諾禁售期12個月。

保薦人及穩價人:

心泰醫療由中金獨家保薦,穩價人亦由中金擔任,作爲保薦人近期不破發就算成功了,中金做爲穩價人最近的醫療類項目基本首日都穩住了。

財務情況:

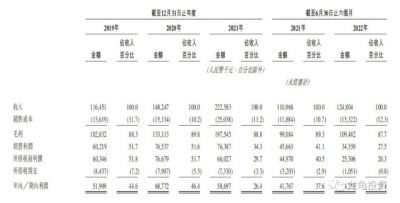

營收:2019年營收1.16億人民幣,2020年營收1.48億人民幣,2021年營收2.23億人民幣,2022年截至6月底最近12個月營收2.37億人民幣;

毛利:2019年毛利1.03億人民幣,2020年毛利1.33億人民幣,2021年毛利1.98億人民幣,2022年截至6月底最近12個月毛利2.08億人民幣;

年內溢利:2019年淨利5190.9萬人民幣,2020年淨利6877.2億人民幣,2021年淨利5869.7億人民幣,2022年截至6月底最近12個月淨利4118.5億人民幣。

一手中籤率:

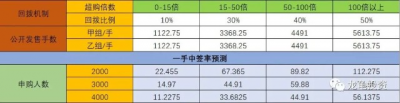

心泰醫療全球發售股數2245.5萬股,每手股數1000股,截至發稿,超購1.49倍,不會回撥,甲乙組各1122.75手,預計2K-4K人參與,一手中籤率20%左右,申購8手穩一手。

綜合點評:

心泰醫療目前主要涉及針對結構性心髒病的介入產品的研發,這塊相同的公司是之前上市的健世科技-B,但是看產品管线,心泰醫療還處於比較早期階段,大部分產品都還在設計階段或者型式檢驗階段。而根據招股書顯示,公司其實最早從事的是先天性心髒病封堵器產品,在這個領域號稱是中國最大的封堵器產品制造商,仔細查了下,先天性心髒病封堵器在做的對標公司是先健科技,看了先健科技營收構成,結構性心髒病業務3.31億人民幣,佔比35.78%,公司目前總市值112.97億港元,所以這部分市值毛估估40億港元左右,而心泰醫療這部分收入才2億人民幣左右,所以這部分估值其實沒多少,而且這個產品已經賣了很多年了,市場基本已經飽和;

而結構性心髒病的介入產品,這塊還處於很早期,雖然有健世科技-B做爲對標,這部分估值不好算。但健世科技目前總市值141.42億,感覺結構性心髒病介入領域還蠻值錢的,就看心泰醫療這部分是真的發力,還是只是講故事上市撈錢,個人喫不准,再加上這么高的入場費,港股市場情緒欠佳,對不確定的標,一旦破發就是大面,謹慎起見,就不參與了。

牛榜評級:銅牛

申購計劃:

我放棄申購。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:心泰醫療 IPO分析及牛榜評級

地址:https://www.breakthing.com/post/26528.html