白酒是一個好行業,一個被我稱爲液體黃金的行業,在我日常的研究中,收集到好多資料,我一般都是摘抄到筆記本上,但是時間長了,回看起來也不方便,所以公衆號周日的文章,就拿來發我每周研究白酒的一些思考心得,以前的研究在文章末尾 !

這么多的目的,主要就是記錄本周白酒行業的大事件,附上我自己對這些事件的點評分析,最終方便自己打印出來學習整理,同時也全網公开分享給大家!

希望把握住下一家白酒行業的十倍大牛股,也可以結交很多研究白酒行業的朋友!

時間:2022年10月23日前資料(10月第四周)

本周白酒行業最大的事,就是華潤花123億入股酒業,花了一周時間重點研究,把一些研究思考整理出來!

第一、華潤巨額進軍醬酒!

123億布局醬酒!華潤啤酒收購金沙酒業55.19%股權,成控股股東!(資料:2022-10-26)

點評:

1、歷史最大規模並購!

123億元的白酒並購,這是白酒歷史上最大的並購,另外一次,也是華潤並購,2018年,51.6億並購了山西汾酒11.45%的股權!爲什么花這么多錢並購,原因就是白酒是一個非常好的生意!

2018年2月華潤投資汾酒,成爲汾酒第二大股東,幫助汾酒實現快速破局和發展。2018年到2020年間,山西汾酒實現營收93.8億元、118.8億元、139.9億元,同期歸母淨利潤分別爲14.67億元、19.39億元和30.8億元。有統計數據顯示,過去幾年間,華潤在汾酒的投資最終盈利超360億元。

2、金沙酒業很有潛力

背景方面

金沙酒業前身是貴州畢節市金沙縣的老牌國營酒廠,貴州金沙窖酒酒業有限公司隸屬湖北省國企湖北宜化集團,是湖北宜化2007年增資擴股收購的金沙窖酒廠,改制更名爲貴州金沙窖酒酒業有限公司。

華潤酒業這次入股後,將成爲金沙酒業的大股東和控股股東,湖北宜化持股38.156%,爲第二大股東,宜昌財源持股12.424%。也就是說,華潤這次入股,讓金沙酒業從一個國企白酒企業,變爲一家央企白酒企業,而且還是唯一的央企控股醬酒企業!

業績方面: 金沙酒業,2021年營收60.66億,已經屬於一家大型企業,業績從2017年的1.5億元左右,5年時間躍升至2021年的60.66億,這也是企業發展的一個壯舉,進入醬酒的頭部品牌陣營,並在白酒行業佔據了一定的身位,被稱爲醬酒6朵金花。 2021年,金沙酒業的核心大單品銷量非常好,2021年,摘要酒實現營收37.6億,,摘要酒的價格也是千元級別的價格,已成爲高端醬酒大單品的代表和典範。 2021年,金沙酒業斥資超82.6億的技改擴產項目動工,按照項目規劃,到“十四五”末,金沙酒業將具備5萬噸年基酒產能和20萬噸儲能規模的實力。 再看詳細的業績,2017年金沙酒業營收1.52億元、2018年金沙酒業營收5.76億元、2019年金沙酒業營收15.26億元、2020年金沙酒業營收27.3億元,2021年金沙酒業營收60.66億元,未來幾年將會衝擊百億營收,這將會是從1億營收做到百億營收的一個奇跡! 2020年和2021年金沙酒業的銷售分別實現27.3億和60.66億,2020年實現淨利潤6.2億,2021年實現淨利潤13.1億,今年上半年,金沙酒業的淨利潤達到6.7億元,也就是按照2021年13億的淨利潤算,華潤123億入股55%的股份,估值也才222億,市盈率也才17倍,也不算便宜,但是考慮到未來發展機會,還是比較便宜的,原因就是企業發展已經進入正軌! 金沙酒業還多次被貴州省列爲主板上市重要企業,早在2020年金沙酒業黨委書記、董事長張道紅就表示,金沙酒業計劃在2024年實現IPO主板上市。金沙酒業將在2021年啓動股改項目,用3年左右時間輔導並實現主板上市,達到千億市值。

3、華潤曾經的並購

2021年華潤集團營收7715億元,淨利潤601億元,總資產過2萬億元。600億是什么概念,這是2022年貴州茅台的淨利潤,但是大家知道,華潤是一個集團,從地產到電力到啤酒,都是很有實力,但是最終幹不過茅台,這只能說白酒真的很暴利,這也是最近幾年華潤大力進軍白酒的原因!

2018年,華潤入局汾酒可以說是一個經典的战投案例。在華潤的賦能之下,過去四年間,汾酒2018年實現營收93.82億元、2019年實現營收118.80億元、2020年實現營收139.96、2021年實現營收199億元,淨利潤同比增幅爲54.01%、28.63%、57.75%、72.56%。4年間華潤這筆投資浮盈預估將近400億元。股價更是從20多元漲到了500多元,創造了行業矚目的“汾酒現象。入股汾酒是一本萬利的“买賣”。

華潤從1993年涉足啤酒行業到行業第一,就是通過收購、定位、創新,奠定了啤酒龍頭地位,後面發現白酒的利潤遠超啤酒,從2018年2月投資汾酒,成爲汾酒第二大股東开始,四年時間,先後收購景芝和金種子,再加上金沙酒業,華潤可謂是拿下“濃清醬芝”四大香型,可謂是“豪飲”,未來華潤的酒業只會做的越來越大!

時間:2022年10月21日前資料(10月第三周)

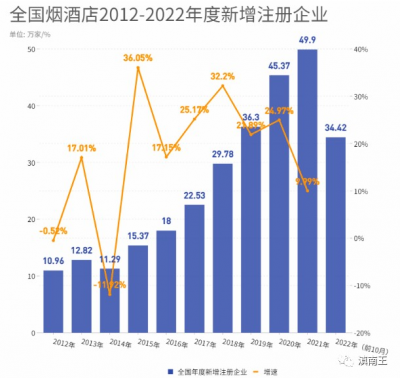

第一、白酒庫存數據 酒業知名人士發布消息稱,經過兩個多月的不完全統計,目前,酒類流通領域庫存達3000多億,並且此數據不包含茅台的社會庫存和啤酒。(資料時間:2022-10-16) 點評:這個數據,是目前爲止找到白酒庫存的數據,這個數據讓我非常驚訝,2021年白酒產業銷售收入爲6033億元,按照統計數據3000億的庫存,就是近一半的銷售收入。如果再放大到8686億的整體釀酒產業盤子中,這個數字佔比依然超過了三分之一,如此多的酒被儲存,是會影響未來白酒銷售的,特別是高端白酒的銷售! 白酒企業,只要出廠門,就算銷售結束,也就會把銷售額納入當年業績,好多酒廠爲了財報和數據好看,都在拼命壓貨給經銷商和終端店。每個酒企每年任務定好以後,就壓給經銷商,賣掉賣不掉都要打款。渠道商還需要做市場,需要很多的費用墊付,而酒企給對付的還是酒,現在好多酒廠的配額根本就不叫配額,只是換了一個名稱來壓貨。 背後的原因,就是白酒具有易存儲且存儲會獲得增值的規律下,在上升周期會出現大量渠道庫存,這些渠道庫存在上升周期是積累不爆發,當積累到一定程度之後,隨着外部的某個因素的出現就會讓渠道庫存由囤積轉向拋售,引發價格下降,最終又導致再次拋售,最終形成一波嚴重的白酒周期,所以整個白酒周期的核心是渠道庫存的量和價格周期。因爲以前沒有具體的庫存數據,所以3000點的庫存數據也無法參考,但是這個值也不小,對業績快速增長的白酒企業要小心,原因就是庫存會影響未來企業的出貨! 第二、煙酒店數據 天眼查數據顯示,2021年全國存量煙酒店322.71萬家,較2012年的81.33萬家增長了3.97倍,2013年-2021年9年平均增速達到16.57%。(資料時間:2022-10-17) 點評:煙酒店的數據,是一個非常重要的數據,因爲從白酒企業出廠的白酒,最終都是通過煙酒店銷售出去,煙酒店門店的增加,其實也說明門店有利潤,不然支付不了高額的租金,大家可以看看周圍,每個煙酒店的位置其實都是非常好,而且租金也不便宜,最近十年維持15%的增速,其實和白酒行業的增速差不多,所以市場的規模,最終還是要看白酒的消費量!

點評:煙酒店的數據,是一個非常重要的數據,因爲從白酒企業出廠的白酒,最終都是通過煙酒店銷售出去,煙酒店門店的增加,其實也說明門店有利潤,不然支付不了高額的租金,大家可以看看周圍,每個煙酒店的位置其實都是非常好,而且租金也不便宜,最近十年維持15%的增速,其實和白酒行業的增速差不多,所以市場的規模,最終還是要看白酒的消費量!  點評:此圖也非常有價值,可以當做對白酒周期最好的判斷數據,白酒好不买好,煙酒店說的算,煙酒店增加最多的時候,就是白酒最好賣的時候,研究增加最少的時候,就是白酒最不好賣的時候,所以看2012-2014年,每年增加10萬家,2020-2021年,每年增加45萬家,一年增加的量就是2012-2015年四年之和,因爲沒以前數據,但是可以算出一個平均值,煙酒店不好賣酒的時候,就是我們投資白酒企業最好的時候,如果研究點好賣酒的時候,就是要謹慎的時候,因爲消費者把酒买去,也不會立即喝,消費者消除存貨也需要一兩年時間!這個經驗,在未來酒周期中會非常受用! 第三、川酒佔據白酒半壁江山! 2019年,川酒規上企業產量、營收、利潤分別佔全國的46.7%、47.2%、32.0%;2021年,這組數據分別爲50.9%、53.8%、38.5%!(資料時間:2022-10-18) 點評:四川是一個很神奇的地方,就拿白酒企業來說,上市最多的也是四川酒企,五糧液和瀘州老窖爲代表的龍頭,在整個白酒行業也具有話語權,雖然安徽也有四家白酒上市企業,但是他們的利潤之和,還不到五糧液的一半,四家利潤之和,也沒有瀘州老窖的淨利潤多!這幾年白酒業績增長,五糧液和瀘州老窖增長非常快,徽酒增幅也沒川酒快,背後什么原因,現在我也沒搞明白!以後記住一個重要數據就行,四川的白酒,產量和營收都佔據白酒一半的市場! 第四、山東人最能喝酒! 山東飲酒文化濃厚,2021年山東省人口數量爲1.017億,位居全國第二,人均飲酒量較高,聚集性強。相關數據顯示,山東人日均飲酒量達到83.1mL/人,遠超河北(52.6mL/人)、河南(44.3mL/人)、江蘇(42.3mL/人),穩居酒類消費第一大省。(資料時間:2022-10-20) 點評:山東是國內酒類消費大省,很多酒企,最大的銷售市場也是山東,山東是各家酒企必爭之地,2021年,山東白酒市場規模達600億元,獲證白酒生產企業有580家,規模以上企業70家,年營業收入過億元的企業15家,但是讓我最疑惑的是,山東這么大市場,爲什么就沒一家山東的上市企業,很多酒企,在山東的銷售5億的很多,遠比本地企業多,本地企業做不起來的原因是酒的品質還是外來對手太強,這也是未來重點研究的地方! 其實還有一個數據也值得關注,河北和河南也是白酒比較大的消費市場,河北出了一個老白幹,但是目前淨利潤規模都沒超過十億,河南這么大的市場也沒有上市企業,大的市場沒有大的企業,這也值得深思!

點評:此圖也非常有價值,可以當做對白酒周期最好的判斷數據,白酒好不买好,煙酒店說的算,煙酒店增加最多的時候,就是白酒最好賣的時候,研究增加最少的時候,就是白酒最不好賣的時候,所以看2012-2014年,每年增加10萬家,2020-2021年,每年增加45萬家,一年增加的量就是2012-2015年四年之和,因爲沒以前數據,但是可以算出一個平均值,煙酒店不好賣酒的時候,就是我們投資白酒企業最好的時候,如果研究點好賣酒的時候,就是要謹慎的時候,因爲消費者把酒买去,也不會立即喝,消費者消除存貨也需要一兩年時間!這個經驗,在未來酒周期中會非常受用! 第三、川酒佔據白酒半壁江山! 2019年,川酒規上企業產量、營收、利潤分別佔全國的46.7%、47.2%、32.0%;2021年,這組數據分別爲50.9%、53.8%、38.5%!(資料時間:2022-10-18) 點評:四川是一個很神奇的地方,就拿白酒企業來說,上市最多的也是四川酒企,五糧液和瀘州老窖爲代表的龍頭,在整個白酒行業也具有話語權,雖然安徽也有四家白酒上市企業,但是他們的利潤之和,還不到五糧液的一半,四家利潤之和,也沒有瀘州老窖的淨利潤多!這幾年白酒業績增長,五糧液和瀘州老窖增長非常快,徽酒增幅也沒川酒快,背後什么原因,現在我也沒搞明白!以後記住一個重要數據就行,四川的白酒,產量和營收都佔據白酒一半的市場! 第四、山東人最能喝酒! 山東飲酒文化濃厚,2021年山東省人口數量爲1.017億,位居全國第二,人均飲酒量較高,聚集性強。相關數據顯示,山東人日均飲酒量達到83.1mL/人,遠超河北(52.6mL/人)、河南(44.3mL/人)、江蘇(42.3mL/人),穩居酒類消費第一大省。(資料時間:2022-10-20) 點評:山東是國內酒類消費大省,很多酒企,最大的銷售市場也是山東,山東是各家酒企必爭之地,2021年,山東白酒市場規模達600億元,獲證白酒生產企業有580家,規模以上企業70家,年營業收入過億元的企業15家,但是讓我最疑惑的是,山東這么大市場,爲什么就沒一家山東的上市企業,很多酒企,在山東的銷售5億的很多,遠比本地企業多,本地企業做不起來的原因是酒的品質還是外來對手太強,這也是未來重點研究的地方! 其實還有一個數據也值得關注,河北和河南也是白酒比較大的消費市場,河北出了一個老白幹,但是目前淨利潤規模都沒超過十億,河南這么大的市場也沒有上市企業,大的市場沒有大的企業,這也值得深思! 時間:2022年10月15日前資料(10月第二周)

第一、酒老大波汾!

公开數據顯示,玻汾終端價從2003年18元/瓶提升至目前的58元/瓶。(資料時間:2022-10-6)

點評:看到這個數據,我想起了牛欄山,現在的牛欄山也是十幾元一瓶,隨着生活水平的提高,十幾年後能不能賣幾十元一瓶?這也許就是最大的機會所在!我查了一下相關的數據,2019年玻汾的銷量達到1200萬箱(12瓶/箱)相當於1.44億瓶,2021年玻汾的銷量達到1400萬箱(1.68億瓶)。有數據顯示,2019年玻汾銷量1200萬箱,貢獻40億元營收;而2021年玻汾銷量1400萬箱,卻貢獻了超過70億元營收。短短兩年的時間,波汾從27元一瓶提價到41元一瓶,兩年時間能提價50%的產品,除了白酒,真沒其他產品能做到,這就是白酒是一條好賽道的真正原因!

第二、酒不好賣了!(資料時間:2022-10-7)

河南省酒業協會的數據顯示:2021年,河南全省白酒銷售額600億元,主要品牌銷售額580億元,同比下滑5.08%;總計24萬千升,同比減少14.29%;省內品牌銷售額(廠價)98億元,佔全省白酒銷售總額16.90%。在香型上,醬濃兼清四分天下,在整個600億元的白酒市場中,醬香300億,佔比約爲50%;濃香235億,佔比約爲39%;兼香40億,佔比約爲6.6%;清香25億,佔比約爲4.1%。

點評:這是一個非常重要的數據,河南披露了銷售量,很多白酒數據,只有銷售額,但是銷售額是銷量和價格乘積,如果銷售量下降,價格上漲,銷售額也會上漲,所以判斷白酒好不好賣的關鍵指標就是銷量!河南是中國白酒消費大省,銷量下降了,說明喝酒的人少了,雖然最近三季度白酒預告業績不錯,但是隨着基數增加,加上銷量的下降,明年增幅會下滑,守住低估的白酒企業,是未來一年主要投資策略!

第三、消費是有區域性的!

山東是中國第一大啤酒市場,市場規模一年400萬千升左右,山東省啤酒消費量佔到了全國總消費量的10%以上,2021年全國啤酒消費量爲3542.48萬千升。(資料時間:2022-10-8)

點評:青島啤酒家喻戶曉,能做起來做大,還得依賴山東大市場,山東不僅僅有青島啤酒這種巨頭,還有紅酒張裕這巨頭,遺憾的是竟然沒有一家白酒上市企業!啤酒行業還有一個巨頭,就是華潤啤酒,截至2020年底,華潤啤酒在內地25個省、市、區營運70間啤酒廠,年產能約1875萬千升,華潤啤酒2021年共實現產品銷量1105萬千升,青島啤酒2021年共實現產品銷量793萬千升,二者形成了啤酒市場壟斷的局面!

第四、最值得期待的白酒企業!

2016年,xi酒突破2萬噸。2018年,xi酒开工建設1.9萬噸醬香酒及配套項目,並在2017突破3.5萬噸。2020年,xi酒產能達到4萬噸。目前,xi酒“十四五”技改第一期1.8萬噸新產能及配套項目正在建設中。按照規劃,到2026年xi酒的產能也將達到10萬噸。(資料時間:2022-10-9)

點評:研究白酒企業,最關鍵的一個指標就是產能,白酒企業,只要產能大,根本不愁賣,原因就是白酒可以儲存,即使現在不好賣,放幾年就會好賣,所以產能就是研究一家白酒企業最重要指標!

茅台產能具有標杆性意義。茅台產能首次在2003年突破1萬噸,2008年突破2萬噸,2011年破3萬噸,2017年超4萬噸,2021年茅台酒產量達5.6萬噸,這說明什么,醬酒的產能是最難擴展!按照規劃,2026年xi酒產能10萬噸,這是比茅台還多的產能,這種企業值得重視,希望早點上市!

研究白酒的人都知道,醬酒存在525的法則,即5000噸是企業布局的基礎,主流醬酒企業產能要達到2萬噸,醬酒頭部企業是5萬噸。武陵酒目前已經進入5000噸這個門檻,未來也會加快發展步伐,但隨着這波醬酒企業集體擴產,未來主流醬酒企業的門檻將提高到3萬噸。

醬酒的市場,也是非常巨大,2021年,全國醬酒型白酒產能約爲60萬千升,佔白酒業規模以上企業總產量的8.4%;實現銷售收入1900億元,同比增長22.6%,約佔白酒業規模以上企業銷售總收入的31.5%;實現利潤額爲780億元,佔白酒業規模以上企業總利潤的45.8%,貴州醬香白酒規模以上企業佔全國醬香白酒銷售收入81.42%,好的醬油企業,基本都形成了貴州區域的集中! 2021年,貴州省規模以上白酒產量爲34.81萬千升,同比增長30.5%。實現營業收入1570億元、利潤總額890億元和稅金606億元,較2020年同期分別增長61.6%、52.8%和39.6%,分別佔貴州省規模以上工業企業的15.6%、65.5%和69%。大家注意兩個數據,一個是稅金增加了39%,二就是稅金佔全省規模工業的69%,說白酒是貴州的支柱產業,一點也不過! 產能方面,2021年中國醬香白酒核心產區仁懷地方酒企實現產量30.6萬噸,加上茅台酒及系列酒8.47萬噸,合計42.07萬噸 ;仁懷地方白酒企業2021年營業收入超過400億元,上繳稅款59.36億元,比2020年同期增加26.29億元,增長79.5%,白酒企業最終的發展,收益的還是當地的稅收! 第五、中國酒類消費市場巨大! 2022年8月,英國著名品牌評估機構“品牌金融”發布“2022全球酒類品牌價值榜”。中國的茅台在烈酒品牌榜上名列第一,品牌價值爲429億美元。(資料時間:2022-10-13) 點評:我查了一下,在“全球品牌組合價值最高的十大酒業集團”榜單中,中國茅台位列第二。前十名還有:比利時的百威英博升至首位、中國的五糧液、荷蘭的喜力、英國的帝亞吉歐、日本的朝日、法國的保樂力加、美國的摩森康勝、美國的百加得和丹麥的嘉士伯集團。酒精,是全世界男人都喜歡消費的一種產品,只不過這個東西價格會越來越貴!未來這個排名還會有幾家白酒企業進入,原因就是中國的白酒,如果換算成外幣銷售,一點也不貴,等人民幣升值的時候,他倆的銷售額自然也會水漲船高!第六、清香型白酒還有市場空間!

汾陽王目前年產能已達20000噸,原酒儲存50000噸,而新建的年產能30000噸生產基地也將於今年投產。(資料時間:2022-10-12) 點評:說起清香型,大家會想起山西汾酒,但是,但山西也有很多有實力的清香型白酒,2021年呂梁全市白酒產量達到18.5萬千升,同比增長13%,產量佔到中國清香型白酒的五分之一、山西省的三分之二。單從產能來看,汾陽王目前的產能佔據整個呂梁市的10.81%,是核心產區內當之無愧的第二大企業。第七、比石油還貴的酒!

(資料時間:2022-10-14)

點評:看到這圖,大家震不震驚,如果大家看懂此圖,其他都可以不用看,給大家幾個數據,讓大家對比一下,第一、目前石油價格9元附近一升,按照一升一公斤算,也就是一噸石油的價格9000元,18家上市企業,最便宜的白酒也比石油貴,茅台的價格更是石油價格的百倍,說白酒是液體黃金,真沒說錯!第二、3-5公斤糧食產一公斤白酒,按照5元一公斤糧食算,產一公斤白酒需要15-25元的糧食價格,產一噸白酒需要1.5-2.5萬元,只有皇台和順鑫兩家虧損邊沿的白酒在這個成本附近,其他家都是好幾倍的利潤空間,茅台更是70倍的利潤空間,5家企業超過十倍利潤空間!相當於你投入1萬的原材料成本,就可以獲得5萬10萬的效益,這個商業模式,A股也只有白酒能做到!

第八、舍得酒業开始畫藍圖了!

10月14日,舍得酒業發布2022年限制性股票激勵計劃(草案),擬向激勵對象授予的限制性股票不超過116.91萬股,涉及的標的股票約佔激勵計劃公告日公司股本總額3.32億股的0.35%。本次股票激勵對象爲公司及子公司董事、高級管理人員、中層管理人員及核心骨幹員工,共284人,授予價格爲69.04元/股。(資料時間:2022-10-14) 點評:查了一下舍得最新的價格,2022年10月14日舍得酒業收盤價格爲137.65元/股。本次激勵計劃的授予價格約爲舍得酒業目前股價的一半,無疑是對舍得員工的一次利好! 舍得酒業對上述股票設置的解鎖條件不低:2019年~2022年,公司淨利潤較2017年增長率分別爲260%、350%、460%和600%。若上述條件得以完成,2022年,舍得酒業的淨利潤將大幅提升至10億元級別。 而公司層面的具體業績考核目標分別爲:2022年營業收入不低於59.4億元,或2022年歸母淨利潤不低於14.0億元;2023年營業收入不低於74.1億元,或2023年歸母淨利潤不低於15.7億元;2024年營業收入不低於100.2億元,或2024年歸母淨利潤不低於20.5億元。 簡單的說,也就是兩年內後的2024年,舍得酒業將會變成一家營收100億,淨利潤20億的白酒企業,如果真做到,還是很值得期待的!2018年時,舍得酒業便一次性面向418名激勵對象發出919.3萬股限制性股票,包括舍得酒業的董事、高級管理人員、中層管理人員、核心骨幹人員,約佔公司員工總數的10%。 激勵計劃的解除限售考核年度爲2019~2022年,以2017年爲業績基數,考核2019年至2022年的淨利潤增長率分別不低於260%、350%、460%和600%。意味着2019年~2022年,舍得酒業將分別實現5.184億元、6.48億元、8.064億元和10.08億元的淨利潤。現在回頭看,當時的目標基本都實現了! 2018年舍得酒業此次限制性股票的授予價格爲10.51元/股,當時價格也是市場股價的一半,也是2015年9月以來的最低價格。按照激勵總數不超過919.3萬股來看,舍得酒業此次股權激勵計劃账面價值近億元。現在回頭看,按照現在137元看,當時參與股權激勵的已經獲利超過十倍,只能說,復星不管在金徽酒還是舍得上,玩股權激勵的水平真的是一流!後面也會重點跟蹤舍得的發展! 第九、白酒企業真多!

截至2021年末,我國共有規模以上白酒企業965家。據不完全統計,全國有取得白酒生產許可證的企業8800多家;而來自企查查的數據顯示,全行業有白酒相關企業達到20.31萬家。(資料時間:2022-10-13) 點評:規模上白酒企業965家,有白酒生產許可證的8800家,說明白酒企業還是很多的!白酒行業,是唯一一個沒有排他性的企業,比如茅台,發展再怎么好,對低端酒都是促進作用,即使茅台提價,不僅僅茅台企業受益,對五糧液洋河他們也受益,也可以跟着提價,貴州的白酒企業,發展再好,對四川的衝擊也是有限的,四川的發展再好,對安徽江蘇的白酒衝擊也是有限,原因就是地域性的消費不一樣,有的人喜歡醬香,讓他喝濃香不習慣,有的人喜歡和濃香,讓他和清香的覺得太淡!總之,巨大的白酒市場,作爲投資者,應該在上面分一杯粥!

下面是以前的文章匯集

時間:2022年10月5日前資料(10月第一周)

第一、問題出在哪了?

1997年,張弓酒銷售收入近10億元,進入全國前五名,稅收超過1.8億元,佔當地財政收入的80%以上。商丘市力爭到2025年,皇溝酒業主營業務收入超10億元,張弓酒業、林河酒業、主營業務收入超5億元,商丘酒產業規模突破30億元。(資料時間:2022-10-4)

點評:看到這個數據很震驚,大家也許不知道1997年營收10億是一個什么概念,就拿目前幾大上市白酒企業看,1997年,白酒老大五糧液營收22億,1998年貴州茅台營收6.2億,2000年茅台也才突破10億營收,達到11.4億,山西汾酒1997年營收4.5億,時隔8年後,2005年才突破10億,達10.7億,張弓酒現在營收不足5億,真的感嘆,什么是決定白酒企業最關鍵的因素,如果從十年周期看,無疑就是企業的背景,企業的背景可以讓很多小企業有做大做強的機會!

第二、有實力的郎酒

10月4日,2022年郎酒重陽下沙大典在郎酒莊園吳家溝舉行。隨着5大生態釀酒區全面投產,6萬噸醬香郎酒重陽投產,郎酒迎來歷史上最高產能。(資料時間:2022-10-4)

點評:郎酒預計2022年銷售回款200億左右,上繳稅款超過50億。按照利稅一半算,郎酒2022年淨利潤也會突破50億,更重要的是,200億的營收,可以進入白酒行業前五,茅台、五糧液、洋河、瀘州老窖之後,爲未來上市有打下扎實基礎,按照企業發展規劃計算,2026年,郎酒存酒將達30萬噸,未來向50萬噸存酒目標邁進,2023年郎酒全品項產品將迎來質量全面升級。

醬酒企業,6萬噸其實是一個很厲害的數據,我們可以拿貴州茅台的數據來看,貴州茅台2003年產能就突破了1萬噸,並在此後一路擴產迅猛,2008年,茅台產能突破2萬噸,2011年破3萬噸,2017年超4萬噸,2021年茅台酒產量達5.6萬噸,醬酒有兩大特點,一是噸價貴,二就是難擴產,郎酒的產能比貴州茅台還多,這個數據,不得不重視這企業!

第三、有潛力的水井坊

9月29日,邛崍市與水井坊全產業鏈基地二期項目籤約儀式在成都舉行。水井坊擬投資40.48億元,項目完成後,預計將形成曲藥生產能力3.5萬噸/年、釀酒生產能力1.3萬噸/年、罐區儲存能力6.4萬噸、陶壇庫儲存能力5.27萬噸、包裝車間生產能力3.3萬噸/年。(資料時間:2022-10-1)

點評:水井坊投資40.4億建設新產能,這是一個什么概念,2017-2021年,5年的時間,水井坊全部淨利潤之和是36.5億,也就是花了企業五年的淨利潤之和來建設新項目,而且這些還是自籌資金,如果項目完成投產,將會未來的業績增長打下堅實基礎,也就是未來幾年,對於水井坊這企業,盯住項目進展就行,對於一家300多億市值的企業來說,投入這么大資金搞產能擴張,值得重點研究!

第四、A股之王貴州茅台!

截至2022年9月30日,貴州茅台已連續3年蟬聯A股上市公司市值榜首。(資料時間:2022-10-1)

點評:說到白酒,都少不了茅台,茅台的商業模式,是A股最牛的,沒有之一!即使去奢侈品店,想买什么產品,大部分都有,但是你去茅台專賣店,想买一瓶茅台,銷售員會告訴你沒貨!茅台作爲A股市值榜首已經三年,我依然覺得不值,原因就是工商銀行的才是這種的獲利之王,任何生意,如果談商業模式,談利潤,最終都是看其利潤規模,未來五年,茅台的淨利潤也不可能超越工商銀行,包括建設銀行!茅台,掙的消費者的錢,工行,掙的是企業的錢,從規模上看,工行掙企業錢的規模遠大於茅台掙消費者的錢,加上現在40倍市盈率,最終選擇觀望和研究!

第六、有實力的珍酒!

9月28日,2022年貴州珍酒重陽下在趙家溝生態釀酒區舉行,本次下沙,貴州珍酒釀酒共投產3.5萬噸,新增釀酒產能1.4萬噸,產能規模位列貴州省醬酒企業前三。(資料時間:2022-9.29) 點評:2020年珍酒產能實現萬噸突破,2021年超過2萬噸,今年投產以3.5萬噸再創新高!其實可以參考本周第二條點評郎酒的資料,珍酒目前實力應該是全國第四、第一是茅台、第二是郎酒、第三是xi酒、第四是珍酒!又查了一下珍酒的其他資料,貴州珍酒前身是1975年建立的“貴州茅台酒易地生產試驗”,由國家科委牽頭執行,被譽爲中國白酒“壹號工程”。1988年,貴州珍酒在第五屆全國評酒會榮獲“國家質量獎”優質獎(銀獎),入選“53國優”。在第五屆全國評酒會獲獎的企業裏,貴州省醬酒企業僅有茅台獲得金獎,珍酒、xi酒獲得銀獎。因此,貴州茅台、貴州xi酒、貴州珍酒也被稱爲“貴州三大醬香白酒企業”。

第七、期待西鳳酒早日上市

2022年5月,寶雞市在2022年市政府工作報告中明確提出,在2022年將繼續推進西鳳酒品牌整合、品質提升和營銷體制改革,啓動企業上市,實現百億銷售目標。(資料時間:2022-10-3)

點評、西鳳酒,作爲四大名酒之一,另外三大名酒目前市值都是3000億以上,所以西鳳酒未來還是值得期待!2020年西鳳銷售收入達63億元,2021年,營收突破80億大關。西鳳陝西分公司啓動了“大幹100天,衝刺100億”的動員大會,百億西鳳有望在今年便實現。

從時間節點來看,當時寶雞國資委的規劃是:2021年下半年啓動西鳳股份上市工作,2023年完成證監會審核,2024年順利實現主板上市,期待西鳳酒早日上市!

時間:2022年9月24日前資料(9月第三周)

第一、有實力的劍南春!

劍南春官方披露:2021年,劍南春酒類業務實現銷售總收入突破200億,同比增長超40%。在2021年的營收規模上,排在茅台、五糧液、洋河之後。(資料時間:2022-9-20)

點評:看到這個數據,還是有點喫驚的,劍南春雖然沒上市,但是2021年做到200億的規模,這是不簡單的,瀘州老窖2021年淨利潤也才做到206億的營收,山西汾酒2021年營收199億,也就是,劍南春現在已經是已經淨利潤幾十億規模的企業,未來的發展不可小看,皇台上市20多年,營收1億徘徊,劍南春營收200億,卻無法上市,背後的原因,值得深思!

第二、白酒企業,潛力太大!

仰韶酒業從2017年銷售額9億元、稅收1.3億元,到2021年銷售額突破30億元、稅收突破5億元。(資料時間:2022-9-20)

點評:很多人問,爲什么喜歡研究白酒企業,背後的原因,不僅僅是白酒擁有好的商業模式,更重要的原因,就是白酒企業,潛力太大,仰韶酒業我以前也沒聽過,估計大家聽過的人也很少,但是大家看最近四年的財務數據,從一家營收9億的企業,變成一家營收30億的企業,而且這還是在疫情下取得的成績,比這更重要的是,企業的稅收從1.3億到增加到5億,一個縣市,能做到每年5億稅收的企業沒有幾家,能給社會貢獻那么多稅收,這就是企業的價值,也是白酒的價值!

第三、百億營收今世緣!

9月19日今世緣發布投資者關系活動記錄表,有機構問:公司省內和省外市場具體的拓展策略?今世緣回答:公司的十四五目標是完成營收百億,挑战150億。(資料時間:2022-9-21)

點評:白酒企業,最重要的指標就是營收數據,因爲不管高中低品牌,營收上去,淨利潤都會跟着上去,今世緣這企業,他的酒我嘗過不少,品質很不錯,十四五目標是完成營收百億,挑战150億,這說明營收完成100億是大概率,2021年,今世緣營收51億,淨利潤15.6億,按照營收100億算,未來淨利潤突破30億也是大概率!目前市值550億,重點跟蹤業績情況,如果業績真增長,30億淨利潤的白酒企業,目前500多億的市值未來會有機會!

第四、民酒,名酒!

據中國輕工業信息網相關統計,光瓶酒行業市場規模由2014年400億元增長至2018年754億元,2023年市場份額將超過1300億元,在2021年,牛欄山僅陳釀系列就賣出了8.71億斤!(資料時間:2022-9-21)

點評:光瓶酒,就是大家常見的沒有包裝的酒,也就是低端酒,價格就是十幾元到幾十元,這個酒,非常值得重視,因爲沒有很少有人存儲,基本都是买了就消費,所以銷量最能反映白酒的消費趨勢!牛欄山陳釀2021年賣了8.71億斤,我還沒查到是公斤還是市斤,但是從年報看,2021年,順鑫農業白酒營收102.25億元,實現銷量65.55萬千升,我按照一千升有兩瓶算,65.55萬千升那就是等於13.11億瓶,按照102.25億元營收算,13.11億瓶,也就是一瓶賣了7.79元!我還是那個觀點,牛欄山最大的機會就是提價,一瓶多一元,就是7個億,一瓶多三元,就是23億,現在一倍奶茶都十幾元,我不相信白酒還十幾元,未來價格會從十幾元一瓶變成幾十億一瓶,這是消費趨勢,時間長短而已!

第五、葡萄酒,漲價了!

近日,寧夏、新疆釀酒白葡萄收購價猛漲,其中寧夏漲幅已達100%,新疆也在20%以上。因整體種植面積下降,今年寧夏賀蘭山東麓產區的釀酒白葡萄收購價格已從4-8元/公斤飆升至10-30元/公斤。(資料時間:2022-9-22)

點評:白酒漲價,啤酒漲價,葡萄的收購價終於漲價了,這對葡萄酒生產企業是好事,稍微提價,就是利潤!我查了一下相關的數據,2021年,中國葡萄種植面積達78.3萬公頃,位居世界第三,但是2021年中國釀酒葡萄種植面積約在120萬畝左右,折合約8萬公頃,也就是說釀酒葡萄的種植面積只佔比10%左右,從產量來看,2021年中國葡萄酒產量約爲5.9億升,在全球範圍內排名第11,2021年中國葡萄酒的消費量爲10.5億升,位居世界第七,這個數據可以算出,進口量大概就是4.6億升,未來的消費趨勢,就是消費國產的葡萄酒將會越來越多,如果實在不好喝,就當葡萄果汁喝,這也是不錯的思路!葡萄果汁,至少比奶茶這些飲料健康!

第六、白酒這五年,發生什么?

2016年,19家白酒上市公司營收合計約1246億元,淨利潤超過360億元;至2021年,白酒上市公司們的總營收達到3017億元,淨利潤1083億元。(資料時間:2022-9-23)

點評:白酒這行業,最近五年發生了什么?上市的19家企業,營收增長了2.4倍,淨利潤增長了3倍,但是這么多白酒企業,淨利潤也就是一家中國平安的淨利潤,但是整個板塊加起來的市值,差不多4萬億,是中國平安的5倍,白酒商業模式優秀,是其有金融屬性,可以保值增值,但是,利潤再怎么高,在金融企業面前,依然不算什么,不管是銀行還是保險或者券商,隨便一家都比很多白酒企業掙錢,未來幾年,金融行業的機會,更值得思考!

第六、湖北,是一個產酒大省!

2021年1—12月,湖北以34.78萬千升(2021年規上白酒產量715.63萬千升,湖北省產量佔比4.86%)的白酒產量排名全國第三。(資料時間:2022-9-23)

點評,這個數據,的確出乎意料,原因就是湖北雖然是白酒產量全國第三,但是沒有一家A股上市企業,就像雲南,白酒企業數量也是全國第三,依然沒有一家雲南的白酒企業上市,背後的原因,的確讓人費解!我又查了好多資料,找到了湖北一些白酒企業銷售數據!2021年湖北幾大地方酒銷售情況,勁牌(110億左右)、白雲邊(61.24億)、稻花香(超30億)、黃鶴樓(17.07億)、另外枝江、石花、梨花村、金文峰、古隆中、堯治河、黃山頭、珍珠液等沒找到相關數據。

這裏有兩個數據,一是黃鶴樓是被古井貢酒收購了,梨花村被洋河股份收購了,但是面對勁酒和白雲邊這兩大猛將,打开湖北市場還是有難度的,二就是湖北省2021年人口規模爲5830萬、GDP總量爲5萬億,其中省會武漢人口1364.9萬人、省會GDP總量爲1.77萬億,大部分人口集中在武漢,大武漢市場效應強烈,湖北白酒市場的整體規模300億附近,武漢白酒市場規模約在130億—150億。

第七、威士忌漲價了!

2017-2021年,中國威士忌價格從69.3元/升上漲至117.15元/升,市場規模也從17.80億元成長至49.51億元。(資料時間:2022-9-21)

點評:中國最近十年二十年,能一直漲價,就兩樣,一是房子,二就是酒類,背後的原因,其實就是通貨膨脹,所以愛喝酒的,一定要會囤酒,以五年的時間看,大家看看五年前賣100元的,現在賣150元,賣200元,房子也是一樣,五年前賣5000元,現在賣7000!換個角度其實更好理解,以前一碗面條,三元,後面五元,又八元,現在十多元,都是一個道理,背後的原因就是收入增長了!就像威士忌,如果不知道價格怎么漲,很明顯平均下來就是一年一升漲10元,如果是換成白酒,換成存儲量很大的白酒,別說一升漲10元,就算一升漲5元,也是一個非常可觀的數據!

第八、醬酒真暴利!

2021年,全國醬酒產能和2020年基本持平,約爲60萬千升,約佔白酒總產能715.63萬千升的8.4%,實現銷售額高達1900億元,同比增長22.6%,約佔我國白酒行業銷售收入6033.48億元的31.5%,醬酒以近9%的產量貢獻了超過30%的業績。(資料時間:2022-9-22)

點評:這個數據,非常值得重視,一是醬油銷售佔白酒行業的三分之一,剩下的就是另外十多個香型,比較多的就是濃香型白酒,醬酒以近9%的產量貢獻了超過30%的業績,這也說明,醬油的噸價,是濃香型的三倍左右,也就是300元可以买到一瓶不錯的濃香型白酒,但是要买這個品質的醬酒,價格就需要900元左右!其實生產成本沒多少區別,但是價格差別和利潤空間就比較巨大,這說明醬酒是未來發展的一個趨勢!二就是上市白酒企業那么多,就一家醬酒上市企業,這就是茅台,有一家潛在的武陵酒,是被老白幹酒收購,也值得期待,所以未來應該還有有醬酒企業上市,有實力的郎酒和xi酒都是上規模的醬酒企業,值得重點跟蹤!

第十、川酒集團真牛!

川酒集團2017年成立,僅用兩年時間便實現了200億營收,近五年的營收年均增速約58%,資產規模擴大15倍,2021年營收更是高達286.3億元。(資料時間:2022-9-24)

點評:這個數據,我很喫驚,一是沒想到川酒集團這么牛,2021年營收286億,這個數據超越了四川的瀘州老窖,超越的江蘇的洋河股份,僅次於貴州茅台和五糧液,是一家不可小看的白酒企業!二是川酒集團的整合值得其他地方借鑑!特別是雲南和湖北的國資,原因就是雲南擁有全國最多的白酒企業,卻沒一家上市白酒企業,湖北擁有全國第三的白酒產量,依然沒有一家白酒上市企業!

川酒集團是四川省委組建的大型綜合性國有企業,以壯大川酒爲使命,建設了分布於宜賓、瀘州、成都(邛崍)等中國白酒核心產區白酒生產基地,聚合了省內外260余家酒企,現在川酒集團已成爲全國最大的原酒生產商和供應商,擁有5萬口優質窖池,具有60萬噸儲能和20萬噸產能。這個規模真的牛!

上面的文章,是我這周研究白酒的心得,一共三千字,下面是上一期的文章

時間:2022年9月17日前資料(9月第三周)

第一、白酒2022年上半年經銷商數據

2022年1-6月,全國規模以上釀酒企業白酒產量達到375萬千升,同比增長0.4%。上半年,規上白酒企業的銷售收入達3436.57億元,同比增長16.51%;利潤總額達1366.7億元,同比增長34.64%。(資料時間:2022-9-17)

點評:看到這個數據,我很震驚,一是今年上半年,產量已經進入滯漲,也就是從喝酒的量來說,沒多少新增的消費者,白酒銷量已經开始滯漲,二是銷售收入和利潤都增長,利潤總額還更高,主要就是提價帶來的,但是接近30%的利潤率,已經成爲各行業的一塊肥肉,而且提價現在已經進入利潤兌現期,未來的高持續增加值得擔憂!

第二、2022上半年幾大經銷商數據

2022年白酒幾大連鎖企業的業績,華致酒行2022上半年營收53.75億元,同比提升35.94%;淨利潤爲3.21億元,同比下降12.44%。 名品世家酒2022年上半年,營收6.07億元,同比下降3.66%;淨利潤爲5465.8萬元,同比下降7.67%。 壹玖壹玖2022上半營收入23.45億元,同比下降9.29%,淨利潤717.1萬元,同比下降89.25%。 酒便利2022上半年營收約5.21億元,同比下降7.92%;淨利潤約1551.62萬元,同比下降34.71%。(資料時間:2022-9-16) 點評:這四家是上規模的白酒連鎖企業,也可以看成的幾大白酒經銷商,幾個數據值得重視,一是四家企業,四家淨利潤都下滑,而且兩家下滑超過30%,說明行業還是比較難的,二就是四家企業,三家營收出現下滑,華致酒行沒下滑的原因,應該是上市後快速开店後,營收增加,營收下滑,最直接的信號就是白酒沒那么好賣了!三就是1919未來會虧損嗎?1919上半年淨利潤已經不足1000萬,不排除全年會出現虧損,如果真虧損,那么就代表經銷商日子不好過了,白酒行業,是酒企賣給經銷商,經銷商賣給消費者,市場不好,最先衝擊經銷商,然後才在酒企業績裏面反應,這也說明疫情衝擊白酒的消費已經逐漸體現出來!第三、金種子开窖節

金種子9月16日迎來第三屆金種子馥合香手釀开窖節,本次开窖節以“秉承馥香,潤啓華章”爲主題,中國酒業協會理事長宋書玉,華潤雪花啤酒黨委書記、CEO侯孝海,阜陽市政府黨組成員、一級巡視員劉玉建出席並講話,國務院發展研究中心市場經濟研究所原所長任興洲,金種子集團黨委書記、董事長賈光明,金種子集團總經理陳萌,金種子酒業總經理何秀俠出席活動。(資料時間:2022-9-16) 點評:开窖節,每年很多白酒企業都做,但是金種子這次开窖節不一樣,這是華潤入股後第一次开窖節,規格上也很高,協會理事長,雪花黨委書記都到場,金種子背靠華潤,目前市值100多億,未來想象空間還是很大,企業換了一座靠山,將會變一個樣,未來持續跟蹤!

第四、人頭馬提價

上海人頭馬君度進出口有限公司發布《價格調整通知》,宣布從10月1日起對部分幹邑產品進行調價,主要針對核心二批商。調價的產品涉及VSOP、CLUB和XO級別,漲幅爲2%-3%。調價的理由是“企業運營成本不斷增加”。(資料時間:2022-9-16) 點評:不管國內白酒還是國內酒企,應該說是提價頻率最高的企業,而且提價消費者最終也只能接受,不像醫藥一樣價格被管制,還要不斷降價,不像其他行業利潤受原材料影響,吞噬利潤,白酒企業的提價,大部分都變成了企業的利潤,這也是白酒行業值得研究的原因!

第五、黃酒數據

目前黃酒產業主要集中於江浙滬地區,僅浙江一省就佔到我國黃酒產量的57.02%,紹興黃酒銷售額約佔全國黃酒產業的25%以上。2021年度,我國規模以上黃酒生產企業98家,累計完成銷售收入127.17億元,與上年同期相比下降5.24%;累計實現利潤總額16.74億元,與上年同期相比下降0.97%。(資料時間:2022-9-16) 點評:黃酒是國內四大酒種之一,也是目前未被开發的酒類企業,兩大龍頭壟斷優勢明顯,未來機會比較大,會稽山2021營收12.50億元,實現淨利潤2.84億元,這樣可以算出,會稽山市佔爲9.8%,古越龍山2021年營收15.77億元,淨利潤爲2億元。這樣可以算出,古越龍山市佔爲12.3%,二者佔據了行業20%的市場,未來集中度依然可以提高!

第六、金徽酒大股東變更

9月2日,豫園股份向隴南科立特轉讓25,363,000股,佔公司總股本的5%,海南豫珠向亞特集團轉讓40,580,800股,佔公司總股本的8%,上述轉讓股份價格均爲29.38元/股,即總價爲19.37億元。轉讓完成後,公司控股股東將由豫園股份變更爲亞特集團。(資料時間:2022-9-12) 點評:這是一個很奇葩的操作,奇葩的地方就是豫園股份一共持有金徽酒38%的股份,按照19.37億轉讓13%,也就是金徽酒38%的股份價值值56.6億,2020年8月,豫園股份出資25.5億拿下38%的股份,兩年的時間,增值了31億,一年15.5億的增值,這真不愧是一筆好买賣! 更主要的是當時出讓方是亞特集團,現在接盤方也是亞特集團,豫園股份是掙錢了,但是亞特集團卻虧了,一個愿打,一個愿挨,背後的故事,繼續跟蹤!更詳細的可以看當時寫的文章研究! 豫園股份轉讓金徽酒的幾點研究!第七、xi酒借殼

市場傳聞xi酒要借殼上市,可選擇的“殼”很多,省內省外都行。按照“肥水不流外人田”的操守,貴州上市公司被借殼的可能性最大。貴繩股份、貴廣網絡、ST天成三家成爲業界看好的“殼”,但是,貴繩股份第10次公告澄清與酒無關。(資料時間:2022-9-14)

點評:xi酒要上市,從2012年开始,先後三次,最後在2019年10月宣布暫停。暫停的主因是與茅台同業競爭,現在已經從茅台脫離出來,上市是早晚的事!2018年到2021年,xi酒營收從50億元躍升至155.8億元,實力已經符合上市的標准!西鳳酒作爲四大名酒,也多次A股IPO,均未通關。2018年5月,西鳳酒第四次衝擊IPO,西鳳酒、郎酒和勁酒以及衆多被傳“借殼”上市公司,目前看也都沒成功,這些企業都是有實力的企業,只是強監管的下,依然沒上市,後面重點跟蹤。

第八、武陵酒崛起

9月9日,武陵2022年下沙大典在新廠區舉行,今年的下沙大典對武陵來說意義非凡,新廠區一期建成,產能達到5000噸。加上老廠區近千噸產能,目前武陵酒產能合計近6000噸。這意味着,武陵酒業已經成爲貴州、四川之外最大醬酒生產基地。(資料時間:2022-9-9)

點評:武陵酒,曾三勝茅台,也是醬酒企業最值得期待的一家企業,被老白幹收購後,現在已經逐漸走向正規,這個新廠區總投資15億元,規劃用地500畝,共10棟釀酒車間,1120口窖池,建成後年產能可達6600噸。新廠區用於儲酒的陶壇庫共9萬只,儲酒能力可達4.5萬噸。總投入15億元,也是武陵發展50年來投入規模最大的一次。“武陵之父”鮑沛生,和茅台原董事長季克良是同學 。武陵酒新廠項目全部建成投產後,預計可達年產值30億元,按照醬酒利潤看,未來武陵酒10億利潤是大概率,需要時間來成就一切。

上面的文章,是我最近半個月研究白酒的心得,一共六千五百字,都是我看着日常摘抄的筆記打上去的,每天花一個小時的閱讀資料,花半小時總結整理,雖然花費不少時間,但是我覺得很值得,至少可以按照時間順序把白酒行業最大的事件和思考整理出來,以後會持續整理,五年後十年後回頭看,這些資料價值巨大,就是一個掘寶圖!我之所以沒配圖片,原因就是爲了方便整理成文檔打印,公开分享給大家!希望大家識貨!

最近好文

中國動力歷史性大底即將構建完成!

7元附近,中國鐵建構建歷史大底部,這是一個時代的機遇!

滇南王2022三季度投資總結---躺平面對未來!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華潤入股金沙酒業的研究思考(2022-10-23)

地址:https://www.breakthing.com/post/26545.html