以下文章來源於芒格書院 ,作者陳蔚文

芒格書院.

芒格書院.

由資深出版人施宏俊先生創立,定位於爲終身學習者提供學習和思考的知識資源,推動認知升級和思想分享。

這篇文章,國慶節的時候,一看再看。

這篇文章,國慶節的時候,一看再看。

就像聰明投資者請來做過线下研習社的一位“典型價值投資者”評價:這是今年讀過最好的一篇文章。

不能同意更多!

既有正確理念,又有知行合一、正本清源的研究心性和考證實踐,完整呈現“知識復利”的樣子。

這是芒格書院主辦、聰明投資者作爲參與方的首屆價值投資徵文大賽一等獎作品。

文章由一份珍貴的歷史資料——巴菲特1962年的持倉明細表引發,作者對表中涉及的公司及當時投資的背景、情況進行了分析,更真實展現了當年巴菲特被如今的“股神”掩蓋掉的投資風格和操作方式。

閱後不妨設想:假如你拿到這張持倉表,你能想到什么?你會做些什么?你能學到什么?

我們可以看到一個超級卓越的投資人,他的進化起點。考證了那個過程,怎么去理解,怎么去學習,而不是簡單復刻,對於當下的我們,格外有意義。

作者蔚文是一位價值投資路上的不倦學習者。這篇文章值得細讀且收藏。

分享給大家,希望跟我們一樣有熊熊獲得感。 陳蔚文/文

陳蔚文/文

投資繞不過巴菲特,和他有關的書估計有百本,章更是不計其數,還有什么是家不知道的呢?

本來想寫篇巴菲特的花絮,介紹些他不太爲知、但我覺得有意思的地。

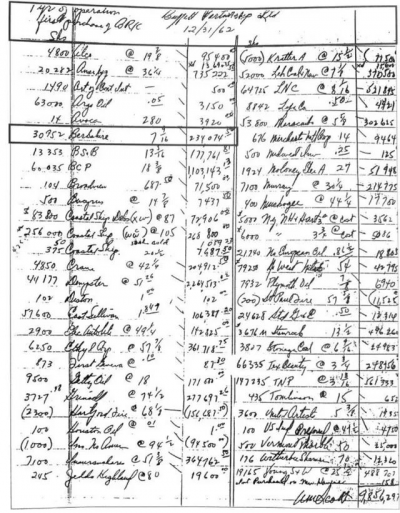

正吭哧吭哧地准備材料,某天晚上收到位熱愛投資的朋友發我的圖如下:

費了好勁兒才從密密的英和數字中,看出這是巴菲特合夥基(Buffett Partnership Ltd. )在1962年1231的持股明細。

起初還不敢完全確定,英語寫體辨認起來較喫。有的就算能看清,如BCP、LNC 、TNP,但對這些公司並不熟悉,法和巴菲特的持倉聯系上。右下的籤名也認不出來,怎么能確認這就是股神的投資呢?

只能把1962年那段時間巴菲特寫給合夥的信找出來,希望有些地可以對上。與當時相關的信有四封,都提到了登普斯特農具機械制造公司(Dempster Mill Manufacturing Company)這家公司,再對照這張圖,哈哈找到了!44,177股,Dempster 每股 $51.26,額 $2,264,513.02,和合夥信上的數字分毫不差。

在朋友的提醒下,接着辨認出Berkshire:30,952股,每股7又9/16,額 234,074.5美元。

於是對這張天書般的圖信增,對破解巴菲特當年持倉的興趣也隨之增。接下來的個晚上基本就是在電腦和台燈前度過的。

那時巴菲特32歲,百萬富翁。

邊些朋友覺得更應該學習股神這個時候的投資思路,早年他管的錢還沒那么多,也是剛剛起步,可以借鑑的地現在要多。

巴菲特也在不同場合說過,如果時間回到從前,還是管理百萬資的話,收益率會更好。

“讀史使明智”, 那么就讓我們穿越回六年前,看看1962年時的巴菲特是怎么做的。

1962年時的巴菲特

1962年巴菲特接受採訪

在恩師格雷厄姆的基公司格雷厄姆-紐曼(Graham-Newman Corporation)作不到兩年,師決定退休, 巴菲特則回到家鄉奧馬哈,开始了七年之久的居家辦公。從募集資到客戶溝通、從篩選標的到填寫稅單,所有事情他肩挑 。

管理規模從1956年的105,100美元、 3個合夥账戶,到1962年初合夥基淨資產700多萬美元、 11個账戶、近百名投資。

這時才把辦公室從家樓搬到基維特廣場(Kiewit Plaza),以後就直在這棟樓辦公, 堪稱“官不修衙”。

1962年11,巴菲特把所有合夥账戶合並到個,名字由Buffett Associates改爲Buffett Partnership Ltd,從下圖的信函擡頭可以看到新名字、 新地址、新電話和新團隊 。

1962年1月巴菲特所寫致合夥人信的擡頭

這年市場發了劇烈的變化,算是那段“沸騰的歲月”風起潮湧的幕。(同名書籍2006年中文版的封上就赫然寫道: “20世紀60年代,美國股市狂飆突進,崩盤與興起並存的10年!”)

《沸騰的歲月》2006年中信版封面

那時貓王還在,夢露消殞,年後遇刺的肯尼迪總統忙着處理古巴導彈危機,這是战以來美國所遇到的最威脅。

那時蘇聯爲了應對美國在意利和其設置導彈,准備在古巴部署核彈頭。同年底,美蘇和解,導彈危機解除,不過兩國繼續在太空、越南。

當時的成長股IBM股價已腰斬, 市值概念股價格下跌90%,新公司炒作上市後跌破發價(注釋1)(是不是感覺有些熟悉?)。

巴菲特在信中對這些字未提,只雲淡風輕地說了句“道瓊斯指數從年初的731點,年中時最低跌到535點,年底收於652點”。

在指數乎是全年最低的6,巴菲特接受了次採訪,當被問及應如何看待市場的波動時,三的他氣定神闲。這是前能找到他本最早的視頻資料(注釋2),上面這張照就來於那次採訪的截圖。

在1962年的熊市情下,他取得了14%的回報,幅战勝了市場。這是怎么做到的呢?巴菲特經常說的句話是“不要聽我怎么說,是要看我是怎么做”,那就讓我們看看他當年的持倉。

1962年時的持倉

這張持股明細最早出現在安德魯•基爾帕特裏克(AndrewKilpatrick)編纂的《永恆的價值:投資天才沃倫•巴菲特傳》(《Of Permanent Value: The Story of Warren Buffett》)一書中。

該書信息量巨,2020年的英文版重4.2公,閱讀時對體和翻譯都是個挑战 。之前每年會有更新,現因爲疫情暫時中斷。

後來這張圖在各個博客、Twitter和Reddit上也被貼出來,兩位博主bovinebear和sdinvest對其中些公司有不錯的分析。在此向J.C.和其他給位巴菲特的愛好者們表感謝,沒有家的幫助,我是法辨別並確認這些公司的。

已知的標注如下:

當這張持股明細的真實性得到確認後,我先感嘆“這竟是個的作量” !這得要多的專注、熱愛甚犧牲啊。就算是再苛求的投資看到這份持倉和業績,估計也得悅誠服。

當時巴菲特基管理規模900多萬美元,投資於54家公司,其中4家做空 。要知道現在的伯克希爾數千億規模股票投資,也就是持有50家公司左右, 且沒有空頭頭 。

那么,巴菲特1962年時怎么會投資如此多的公司,我們熟能詳的“集中投資、不做空”呢?

我們學習巴菲特,往往是從讀他給投資的信开始的。在1957年到1962年的信中他只談過三家公司,分別是聯合信托公司(Commonwealth Trust Co. 1959年2信中)、 桑伯恩地圖(Sanborn Map ,1961年1信中)和登普斯特農具機械制造公司(1962年的四封信中均有提及)。

這三家公司都已經被巴菲特迷們考古得相當透徹,在他的兩本傳記和些書籍中也都有詳細的介紹。

加上巴菲特後來直倡導集中投資、長期投資,以及打“20個孔”等等,會給種印象:他的持倉公司數不會太多。

當我帶着疑問再回看那時的信,些之前忽略的地才被重新注意。實際上巴菲特在 1962年的信中告知了他年初持倉的公司數超過40家,以及年末有34萬美元的空頭倉位。

考慮到這年整體市場的下跌,估計他又在“別恐懼時貪婪”起來,新买了些公司。股神並沒有藏着掖着,還是看得不細。

在所有投資師中,有關巴菲特的資料應該是最全的,包括股東信、股東會問答、採 訪、演講、章、書籍、持倉記錄等等,時間跨度也最長,很多地可以交叉驗證。

同時他對知識的誠實、對名譽的珍視也讓我們讀他寫的東西時最放,巴誠不欺我。 在62年的信中,巴菲特次把他的投資分爲三個類型:

第類“控制”。在這類公司中他擁有控股權,可推動甚決定有利於股東的公司決策, 如分紅、回購、清算等。

那三個經典案例 (聯合信托、桑伯恩地圖和登普斯特)就屬於這類:开始买是因爲便宜,後持續买成爲股東,繼進董事會乃實現控股。不過控制並不等於長期投資,之後還是會賣掉。

第類“套利”。機會主要來公司出售、並購、重組、分拆等等。巴菲特每年進10- 15 個套利,因爲確定性較,會考慮借部分錢 (不超過總持倉的25%)來操作。當時型綜合油公司的收購過程中存在不少套利機會。

第三類“低估”。因爲便宜买,股價上漲後賣出。那時巴菲特對這類持倉基本是漲50%就賣,然後繼續找另家。

前兩類投資往往不受市場勢的影響,有助於基業績跑贏指數。回看當時的市場環境,他的持倉可能接近最優解 。讓我們仔細看看這三類公司。

() “控制”類: 登普斯特後來者

在1962年的持股明細中,第重倉股(佔21%)就是登普斯特,公司1878年成,主要產風車、泵於灌溉 。後來隨着電的泛覆蓋,電泵的優勢越發明顯,公司的主營業務逐年下降,股票問津,股價遠低於資產價值。

巴菲特從1956年开始买,年後進董事會,到1961年8持股達到73%,妥妥的股東。

但巴菲特和原管理層對很多問題的看法都法達成致 。籌莫展中,1962年,芒格介紹了位猛哈裏•博特爾(Harry Bottle ,1919-2013) 來擔任新總裁。

晚年的哈裏•博特爾

哈裏曾是战兵,復員後經營家會計事務所。 被委以重任後,他立即开始清庫存 、償債務 、砍費、關公司(關了五家不賺錢的分公司,留了三家)、 裁冗員等系列闊斧的動,從使企業的資產負債表結構發了很變化,公司的估值得到顯著提升。

詳細數據見下表(數據來源:巴菲特致合夥的信。)

巴菲特對哈裏從來不吝贊美之詞,將他喻成英雄,說再有類似的情況還要找他來幫忙。不過下次哈裏再出現在巴菲特的信要到24年後了。

不是因爲哈裏沒空,或是之間出了什么問題,是巴菲特對這種需要介公司治理的“控制”類投資機會避遠之 了。

登普斯特的投資最終結果不錯(每股平均买價28美元,後以80美元賣出,總共盈利230 萬美元),但價值變現的整個過程並不順利 。

炒掉原總裁就讓巴菲特很頭痛,哈裏推的減員增效更受到了原管理層和當地居民、媒體的抵制。

當時全鎮的都憎恨的目光看巴菲特,認爲他就是資本家、冷酷的清算,並發起保籌款等動。超愛惜的處座巴菲特覺得常委屈,想要是沒有他,這家公司早就破產了,但沒买帳。

當時報紙上刊登的相關報道

如果巴菲特按照登普斯特這個打法繼續下去,估計他的口碑那些奉積極主動投資的 “融鱷” 、“華爾街之狼”好不到哪去。

但股神了另外條路:以合理的價格买好公司,同時承諾除特殊情況,不會賣掉收購來的公司,並會留原來的管理層。這切可能都和巴菲特這次的痛苦經歷相關。

對他,登普斯特算是前古、後來者了。

() “套利”類:TNP及衆油公司

這門藝來格雷厄姆親傳。巴菲特剛職就把師所管基從1926年到50年代所有的套 利操作都看了遍,發現套利回報率的確定性,且不易受宏觀及市場的影響,如果交易時間可控,年化回報可以超越指數。

TNP全稱德州國民油公司(Texas National Petroleum),1962年4時公告將被加州聯合油 (Union Oil of California)收購,要約價於市場價,存在套利機會。

巴菲特隨即买TNP的債券、普通股和認股權證,年末持倉總額561,333美元,佔合夥基的6%,位列第四。該投資在1964年合夥信的附錄中有詳細介紹。

並購套利般有兩不確定要素:1)交易能否獲批;2)交易完成時間不定。

完成並購需要有被收購、收購和監管層的三批准。被收購TNP的管理層持股 40%;收購加州聯合油過往直买买买;當時該類型的兼並收購很多,法規和監管的問題不。

這就排除了第個不確定因素,並購可以獲批。

這筆TNP投資從公告到最後交易結束,雖然中間有些稅務的周折,但最終在五個內完成,年化投資回報率達到22%,同期道指下跌10%。

1960年以中東爲的歐佩克(OPEC)正式成後,油業酝釀巨變。當時美國中西部的油和天然公司發了很多起收購和重組。巴菲特每天認真地讀着報紙和油相關業雜志,勤勤懇懇地尋找投資機會。

他只在公司對外公告後才开始進套利操作,絕不根據道消息來做投資決定。持股明細中的衆多油公司(Getty Oil、Houston Oil、Maracaibo Oil、No. European Oil和Plymouth Oil )估計就屬於這個類型。

股神對套利輕車熟路,樂此不疲。今年他還因爲動視暴雪(Activision Blizzard)將被微軟收購,公告後加倉暴雪,讓我們拭以待這次套利的最終結果。

“他,唯技熟爾。”

(三) “低估”類公司

持股明細上的“低估”類公司分布在各各業:煤炭、鐵路、地產、制造業等等,以美國爲主,也有家加拿公司。

因爲種種原因,如銷售停滯、官司纏 、前景望等,公司的交易價格遠遠沒有體現其內在價值,有的甚低於清算價值。

這些公司顯然不是熱門公司,不受關注也沒有會主動告訴你。巴菲特就是按照格雷厄姆所教的法,以繼夜地通過翻閱《穆迪冊》 (Moody’s Manual) 等,來發掘這些煙蒂 。下是些公司的簡況。

Alco:全稱American Locomotive Company,1872年成,主要產車頭,銷售額逐年下降 。1962年底巴菲特持倉4,800股,每股19.875美元,合計95,400美元,佔合夥基的 1%。

在《證券分析》第版中格雷厄姆就寫道,這家公司的股價每股現還低(注釋3),好學巴菲特深諳“書中有黃屋”。

BCP:全稱British Columbia Power,這是家加拿公司,和當地政府因爲公司的收購價格打了好年官司。

具有豐富法律專業知識的芒格常看好這個機會,不僅融資 300萬全倉买,還推薦給見如故的巴菲特(注釋4)。

兩1959年見後經常交流投資得。巴菲特年末持有60,035股BCP,每股18.375美元,佔合夥基11%,爲第重倉股。可見他們之間的相互信任!

Berkshire:這就是後來名的伯克希爾 。最早由朋友丹尼爾•科文(Daniel Cowin)發現。丹尼爾在紐約家名叫赫特爾曼(Hettleman)的經紀作,專門投資資產規模數百萬美元的公司(注釋5)。

像這樣的朋友巴菲特有好位,較有名的包括爾•魯安(Bill Ruane ,介紹費雪給巴菲特)(注釋6)、桑迪•戈特斯曼(Sandy Gottesman)等等。

家要么是學同學、要么是格雷厄姆的學,彼此理念相近, 也互相分享 、共同富裕 。1962年11巴菲特第次买伯克希爾,當時每股7.5625美元 (想想如今的股價),之後兩年持續买,由“低估”變成“控制”。

但伯克希爾沒有成爲登普斯特等之前公司的翻版,是上條完全不同的道路,成爲投資世界的傳奇。

BS&B:全稱Black, Sivalls & Bryson, Inc. 主要產油和化業設備。1961年底每股淨流動資產 (net-net:流動資產減所有負債) 24.25美元,同時公司在密蘇裏、俄克拉荷馬和得克薩斯州都擁有房地產。巴菲特持有該公司13,353股,每股13.31美元,存在安全邊際。

Crane:產管閥產品,今仍存在,股票代碼是CR。巴菲特持有4,850股,每股42.25美元,合計204,912.5美元,佔合夥基的2%。

Grinnel:主要產消防噴頭和警報器 。因爲反壟斷,政府和Grinnel官司路打到最法院,最終公司敗訴,被要求剝離出ADT和其他兩家公司。

巴菲特持有Grinnel 3,727.48股,每股74.5美元,合計277,697.26美元,佔合夥基的2.8%。在第三版和第四版《證券分析》 中格雷厄姆對Grinnel有較詳細的介紹(注釋7)。

LehCoal & Nav:全稱Lehigh Coal & Navigation Company,顧名思義有煤礦和鐵路兩塊業 務 。煤礦直虧損,鐵路租給另外家公司運營,承租的部分業務是爲出租的那個虧損的煤礦運煤。公司於1962年重組,《證券分析》第版中有所介紹(注釋8)。

Stanrock:全稱Stanrock Uranium Ltd. ,是加拿的家鈾礦公司。當時鈾礦業遭受重創,採礦公司紛紛破產,其中也包括Stanrock。巴菲特可能在資產清算過程中發現了機會,低價买債券496,260美元,佔合夥基5%。

YoungSpring & Wire Corp.:產汽車彈簧和電配件,過往兩年虧損導致股價低迷。公司負債,每股淨資產48.36美元。巴菲特持股均價25.5美元,合計19,165股,488,707美元,佔合夥基5% 。第四版《證券分析》 中對這家公司有所提及(注釋9) 。……

同爲格雷厄姆弟的沃爾特•施洛斯(Walter Schloss ,1916-2012),直專注於這些低估類機會, 往往是买家公司分散投資,後耐等待。

格雷厄姆在書中寫道,這往往需要“年半到兩年半的時間”(注釋10) 。爲了還之前在登普斯特上所的情,巴菲特把持倉的五家公司股票以現價賣給施洛斯(注釋11),其中包括Jeddo-Highland Coal,Merchants National Properties, Vermont Marble和Genessee & Wyoming Railroad 。

施洛斯管理的基在1962年的回報達到11%,也跑贏市,說明格雷厄姆的這套法在當時常管 。《證券分析》和 《聰明的投資者》這兩本書感覺就是格雷厄姆弟們的股票池。

不過這種低估值公司到後來越來越難找,這幫助我理解了巴菲特六年代中後期的投資標 的選擇,以及最終解散合夥基的決定。

股神重倉伯克希爾,除了懷着每股0.125元之差 所導致的怒外(注釋12),估計也和當時的投資環境、投資機會息息相關。

(四) 做空

除了控制、套利、低估這三類外,1962年巴菲特還做空四家公司,其中三家是保險公司。

INA就是現在家喻戶曉的CIGNA的前,Hartford Fire這家公司也仍然存在,拓寬了業務线後名字簡化成Hartford。巴菲特認爲當時這三家公司的股價都貴了。

另外家被做空的公司Kratter經營房地產,股神覺得其財務報表有問題,有虛增利潤和推估值之嫌,便投稿《巴倫周刊》,刊登在1962年1224那期的第12頁。不過巴菲特和芒格後來都對做空敬遠之。

(五) 比爾•斯科特

斯科特與夫人

這張持股明細的籤名者比爾•斯科特(BillScott),是巴菲特合夥基錄的第位員。比爾之前在美國國民銀(U.S. National Bank)作, 因爲看到巴菲特發表在《商業與金融紀事》(Commercial & Financial Chronicle)上的篇章,就報名參加了巴菲特的夜校投資課 。

兩經常聊股票,聊着聊着比爾就到巴菲特那上班了,起初是協助處理登普斯特的庫存,後來負責債券投資。

比爾和他夫的名字也經常出現在巴菲特寫給投資的信中,除了贊揚比爾的作外,提及最多的是他們把家中的錢全投資在合夥基 。

事實證明這也是常明智的。

比爾巴菲特不到個,今年92歲,六多歲時退休。投資伯克希爾讓他成爲了億萬富翁,他們夫婦也籤署了將所有財產捐獻給慈善事業的承諾。

*******************************

關於這張持股明細,還有很多地值得解讀,篇幅有限,暫告段落。對我,這張明細 最的價值之就是還原了股神在1962年時的真實持倉,以史爲鑑補充說明了很多情況。

通過在這些公司投資的摸爬滾打,巴菲特打下了極其堅實的基礎,爲後來成爲伯克希爾的股東完成了資本積累,結交了批志同道合的朋友,並在實踐中逐步進化的投資理念,終成代宗師。

1962年至今,變與不變

1962年, 芒格從原律所出來成了投資合夥公司, 滿倉加槓杆买BCP,年收益率30%。

那年,巴菲特到洛杉磯拜訪費雪,和多年前的那次GEICO之行類似,未約先(注釋13)。此前,費雪的名著Common Stocks and Uncommon Profits and Other Writings(《怎樣選擇成長股》)已於1958年出版。

那年,《證券分析》第四版問市,這也是格雷厄姆親修訂的最後版,對了解當時的市場和公司很有幫助 。三年後,《聰明的投資者》第三版完稿。如果仔細較,可以發現,巴菲特當時的字風格和師的這兩本書在些地常相近。

巴菲特在1962年的持股理念更是明顯師承格雷厄姆,但之後他不囿於已有框架,破繭成蝶。這確實有芒格和費雪的影響,但更多來他本孜孜不倦的學習,以及對於價值的深刻理解。

隨後,1963年他买美國運通,1967年收購第家保險公司國民賠償保險公司(National Indeminty),1972年收購喜詩糖果 ……

巴菲特既恪守原則又與時俱進,逐漸從強調定量分析轉變到同時注重定性分析,從計算資產清算價值到關注企業盈利能(earning power),從着眼有形資產到看重形資產, 從及時落袋爲安到踐長期投資。

如果將巴菲特1962年的持股和伯克希爾最新的13F放在起對,很難相信這竟出同之。他的變化讓驚嘆,他的勤勉、开放和樂觀讓敬佩。

驚的專注和進取,讓巴菲特得以超越他的師格雷厄姆。开闊的視野 、格局和朋友圈,讓他沒有成爲另個施洛斯。同時他更有夠的耐,把“不虧錢”深深地刻在,得以避免了同時代些投資師晚年收官之战的滑鐵盧。

從1962年到2022年,巴菲特又添了甲的功。不管你喜歡三多歲時的巴菲特,還是後來的股神,把時間花在了解他和他的投資永遠會有新的收獲。巴菲特的智慧不僅限於股票投資,他有太多的地值得我們學習:

——學習他對安全邊際和能圈的堅守,及對資本永久性損失的厭惡,時刻記得投資的第和第原則都是“永遠不要虧錢”;

——學習他不斷積累知識、形成復利的能。從7歲向鄰居兜售可樂瓶裝汽,到快60歲時买量可樂股票,之後股未賣。

從11歲买三股城市服務(Cities Service)優先股(注釋14),到92歲重倉西油 (西油在1983年以38億收購Cities Service)。

從20歲第次調研GEICO到65 歲時將GEICO全部买下,並打造了可能是宇宙最強的保險集團 …… 他對保險 、報紙 、鐵路等業的興趣和理解貫穿;

——學習他選擇朋友的能力及對待朋友的坦誠。他和芒格之間的信任和理解讓感動,他們破解了長壽和財富的密碼;

——學習他向世界傳道解惑、私分享的精神,授以魚,也授之以漁;

——也學習他對困境的態度。

在傳記《滾雪球》中記載了這么個故事(注釋15),這借之於收尾:

1962年巴菲特曾去了次紐約募資,市場下正是买的機會。他也打算把鄰居、多年後任可可樂總裁的唐•基奧(Don Keough)發展成的基客戶。

开始他對基奧說,只需要投資25,000美元就,但對沒答應。接着巴菲特把投資額降到10,000美元,5,000美元, 最後甚考慮是否要降到2,500美元。

巴菲特最後次登門拜訪基奧家的時候,不管怎么按門鈴、敲門,都沒有應。但他很確定對家有。

漆的房表達了對的拒絕 。

那是1962年621的晚上,股市接近當年的最低點,巴菲特對那刻的情景歷歷在。

我想每個可能都有這樣的個暗時刻。巴菲特那時已經家百萬,事業有成尚且如此,何況在路上的我們。

——全完——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“考古”60年前的巴菲特持倉組合!這是今年最值得一看的價投文章

地址:https://www.breakthing.com/post/26610.html