公司於中國提供整合營銷解決方案服務。公司的整合營銷解決方案服務由五類營銷服務組成,即內容營銷、 SaaS互動營銷、數字營銷、公關活動策劃及媒介廣告。內容營銷使用內容作爲載體,將廣告整合至不同的活動及視頻,以達致營銷目的。其可分爲兩大類:活動內容營銷及數字內容營銷。在活動內容營銷中,運動內容營銷依靠馬拉松及街舞等運動賽事作營銷用途。我們在提供活動內容營銷服務方面一直取得成功。

公司10月28日开始招股,招股價是1.88~2.38港元,每手股數2000股,最低申購金額4807.98港元,市值15.04億~19.04億港元,發行數量1.6億股,屬於系統开發及資訊科技顧問行業,有綠鞋。

保薦人中泰國際,保薦人最近兩年沒有保薦過項目,所以保薦人業績也無法參考。

一共有只有1名基石投資者,賴世賢,是安踏的執行董事兼首席財務官。按中間價計算,基石共認購1000萬港元,佔總發行數的2.93%。

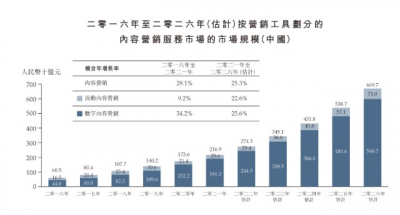

隨著營銷服務市場總規模增長,內容營銷服務市場於過去五年經歷強勁的發展時期。作爲最受歡迎的廣告方式之一,內容營銷服務市場由2016年的人民幣605億元增長2021年的人民幣2,169億元,復合年增長率爲29.1%。預計2026年內容營銷服務市場將增長至人民幣6,697億元,2021年至2026年的復合年增長率約爲25.3%。

2021年中國有超過100,000家數字廣告服務供應商。五大市場參與者佔市場總規模約8.9%的市場份額。本集團於2021年的收益約爲人民幣88.0百萬元,按收益計,佔2021年中國數字廣告服務市場約0.02%。

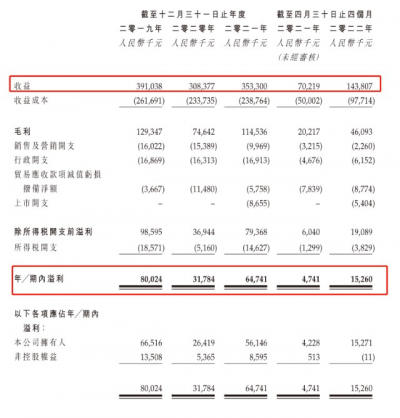

接下來看看公司經營情況,公司從2019~2021年的營業收入分別是3.91億、3.08億,3.53億,2021年營收同比增長14.57%;2019~2021年的淨利潤分別是8002.4萬、3178.4萬、6474.1萬,20221年的淨利潤同比增長103.69%。

再來看看申購人氣,目前申購倍數是0.15倍,從這個數據來看申購人氣實在是太慘淡了,現在都沒人打新了嗎。

申購策略:

公司的賽道其實還可以,行業規模每年都保持着增長,只是公司規模比較小,在行業中市場份額只有0.02%,排名比較靠後。這幾年公司經營的不穩定,2020年業績大幅下滑,不過2021年業績也有明顯回升,從2022年的前4個月業績來看也是有明顯的增長。應該說現在基本面不算差。公司保薦人中泰國際近兩年沒有保薦過項目,過往業績無法參與,基石只有一個人,基石佔比也很低。最近的港股行情太差了,新股也沒人打了,申購人氣只有0.15倍,太慘淡了。算了不打了,還是等待行情回暖吧。

關注我:小散老俞

- 多想雲(06696)

- 恆生指數(HSI)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【港股打新】多想雲,整合營銷解決方案服務提供商

地址:https://www.breakthing.com/post/26632.html