周五的港A市場雙雙又跪了,大家心裏可能都比較難受,說實話我也一樣,但是沒辦法啊,市場就是這樣的,沒有永遠只賺不賠的市場,也沒有永遠只虧不賺的時候

A股現在的情況是在集體殺白馬,什么時候白馬風向標茅台殺到最後一跌,底部才能真正踏實了,目前看還要再殺殺

而港股現在無疑就是底部,現在市場已經對港股絕望了,已經基本沒人相信港股還能再起來,但越是在這時候,越是要沉得住氣,壓死駱駝的最後根稻草很快就要來臨,但前提是你要撐得過去才行,不然啥都白搭啦,新股方面,來了一只分拆上市的心泰醫療,一起來看下!

一、心泰醫療優劣勢分析

1、心泰醫療,是A股的樂普醫療分拆出來的,這是樂普分拆出來的第二家上市公司,第一家是樂普生物,而且也是今年上市的

這個樂普生物當時給出了不申購的結論,首日开盤幾乎平开,中籤的話損失點中籤費,大概1%左右,但是接下來的走勢就有點意思了

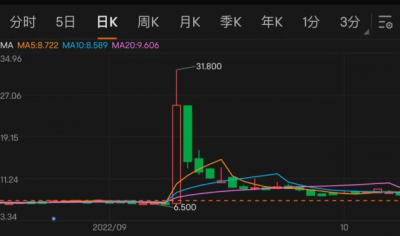

如圖,樂普生物在招股價附近橫盤震蕩了一個月,此時二級市場中籤者手上的籌碼幾乎全都交出去了,就在今年9月8號,樂普生物就提前向市場釋放利好,意思是樂普生物通過A股科創板上市的書面決議案,但這個只是議案,並不是真正通過,後面還存有變數的

由於二級市場上籌碼集中在機構和莊手上,此時他們趁這時候大幅度炒作消息,第二天(9月9號)樂普生物就炒上天,只需要一點點的資金量,當天最高炒到翻了300%,這時候二級投機者果敢追高,全都抄在了珠穆朗瑪峰峰頂,第二天單天股價就腰斬,同時後面整整兩個月時間都是陰跌模式

截止寫文,股價是7.11港幣,再次跌回到了招股價區間,從9月9號最高的31.8元到現在的7.11元,不到兩個月時間,跌了77.6%,腰斬了兩次

真是不得不佩服莊的手段,那么這次的心泰醫療會不會也整這出好戲呢?這個猜測不了了,但就算一個月後繼續故技重施,市場也不會跟當時樂普生物那么瘋狂了,有可能日內上演類似A股的天地板也說不定,高开低走,因爲資金是有記憶的!

2、基本面上,心泰醫療還算不錯,但也有一個業績容易變臉的短板,一個一個說

業績不錯的原因:

毛利率屬於頂級:2019年,2020年,2021年的毛利率分別爲88.3%,89.8%,88.8%。截至2022年6月30日,心泰醫療在今年上半年的毛利率也達87.7%。

:業績方面不錯:2019年,2020年,2021年這三年的收入,分別爲11645萬元、14825萬元、22258萬元,年復合增長率爲24.1%。

但是在今年上半年中,心泰出現了增收不增利的現象,營業收入爲1.25億元,同比增長12.5%;淨利潤爲2425.5萬元,同比下滑41.93%。

看了下招股書的原文,營收增速下滑主要是因爲YQ的影響,限制了左心耳封堵器產品植入及相關銷售的進行,導致圓孔未閉及左心耳封堵器產品所得收入同比減少了75.4%。

這個可以接受,畢竟由於YQ的反復,目前港A市場大部分公司今年上半年的利潤基本都不好,所以這個我不認爲是心泰基本面出現了大的問題,反而是下面講到的比較擔心

致命的短板:

在2019年、2020年及2021年向經銷商銷售所產生的收入分別佔總收入的91.%,92.6%,93.9%。且預計依賴經銷商取得的收入還將繼續增長。

這就意味着,心泰醫療維持及實現業務增長的能力高度依賴其經銷商,前五大佔了收入的9成以上,如果一個經銷商被競爭對手搶走的話,那么將來業績將大變臉

那么問題來了,經銷商會被搶走嗎?

我的回答是,有蠻大的概率的,原因就是上面講到的毛利率,毛利率常年高達90%左右,這樣經銷商的利潤就很低,別人稍微降低利潤的話,很容易就挖牆腳成功了

綜上,基本面方面,經過這樣一好一壞抵消後,其實心泰醫療基本面就是屬於中規中距級別而已

3、估值

既然基本面中規中矩,那么估值上我們不能放松那么一丟丟!

心泰醫療核心產品爲先天性心髒病封堵器和心髒瓣膜有關的產品,而這兩種產品,其實對於我們打新者來說,可對標公司都是耳熟能詳的(全都是這三年上市的新股),咱一個一個來比較估值

封堵器方面對標公司有先健科技,心瑋醫療和歸創通橋

其中只有先健科技是盈利的,其他兩家還是虧損的,所以這裏要用到PE(靜態)估值和PS估值

先健科技爲31.7倍,心泰醫療爲157.8-170.3倍

心瑋和歸創PS分別爲6.8倍和9.75倍,而心泰PS爲37.4-40.4倍

在封堵器方面,無論PE還是PS,心泰都貴出了天際

心髒瓣膜方面對標公司爲啓明醫療、沛嘉醫療、心通醫療,由於這三家都是虧損的,所以這裏統一用PS估值

啓明醫療、沛嘉醫療、心通醫療PS分別爲10倍、17.65倍、19.56倍,而心泰PS爲37.4-40.4倍

在心髒瓣膜方面,心泰依然貴出了天際

二、保薦人和基石分析

保薦人和穩價人都是中金獨家,中金穩價的股,你懂的,大部分都是面多肉少

基石方面,三家基石認購28.6%,領投的是嘉實國際,今年做基石的新股8成都破發了,而其他兩家都是第一次做基石,捧場保發行成功的

綜上,保薦和基石方面,屬於大大的減分項

三、中籤率分析

截止寫文,心泰招股遇冷,公开部分剛好足額,但是這次心泰發行股數很少,大概率都是爲了上市而上市,中籤率會比較低

假設認購人數爲3000,超購小於15倍,則一手中籤率20-30%區間

四、申購計劃和新股評級

最後來個總結吧,心泰醫療基本面中規中矩,但是估值簡直貴出了天際,再結合本次發行股數極低,可以看出心泰不在乎估值貴,也不在乎你認不認購,它首要任務就是保發行成功

在這樣的情況下,如果發行成功,也是有概率會復制樂普生物回科創板上市的割韭菜行爲

如果單純是新股認購,這估值沒法看的,但是你要博它回科創板的話,也沒必要認購啊,等它上市臨近一個月後,再殺進來,很大概率能拿到低於招股價的籌碼呢是吧

所以這次繼續放棄申購,新品評級爲五品浪費生命型!

今天的解讀就到這啦,不知今天文章對你有沒幫助?我是讀財報說新股,一個愛好讀財報、專職港股打新和港美A三地投資,投資風格長线爲主+短线爲輔的普通投資者,我們下期見!@東方財富創作中心

- 心泰醫療(02291)

- 樂普醫療(300003)

- 樂普生物-B(02157)

- 貴州茅台(600519)

- 啓明醫療-B(02500)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:心泰醫療招股:會復制一天暴漲300%的神話嗎?(附申購計劃+評級)

地址:https://www.breakthing.com/post/26646.html